La publicación de las últimas estadísticas en Estados Unidos (productividad, empleo, inflación, etc.) nos brinda la oportunidad de hacer un balance de la economía estadounidense, destacando las principales fortalezas y debilidades.

1. El consumo sigue siendo resiliente gracias al empleo y al efecto riqueza

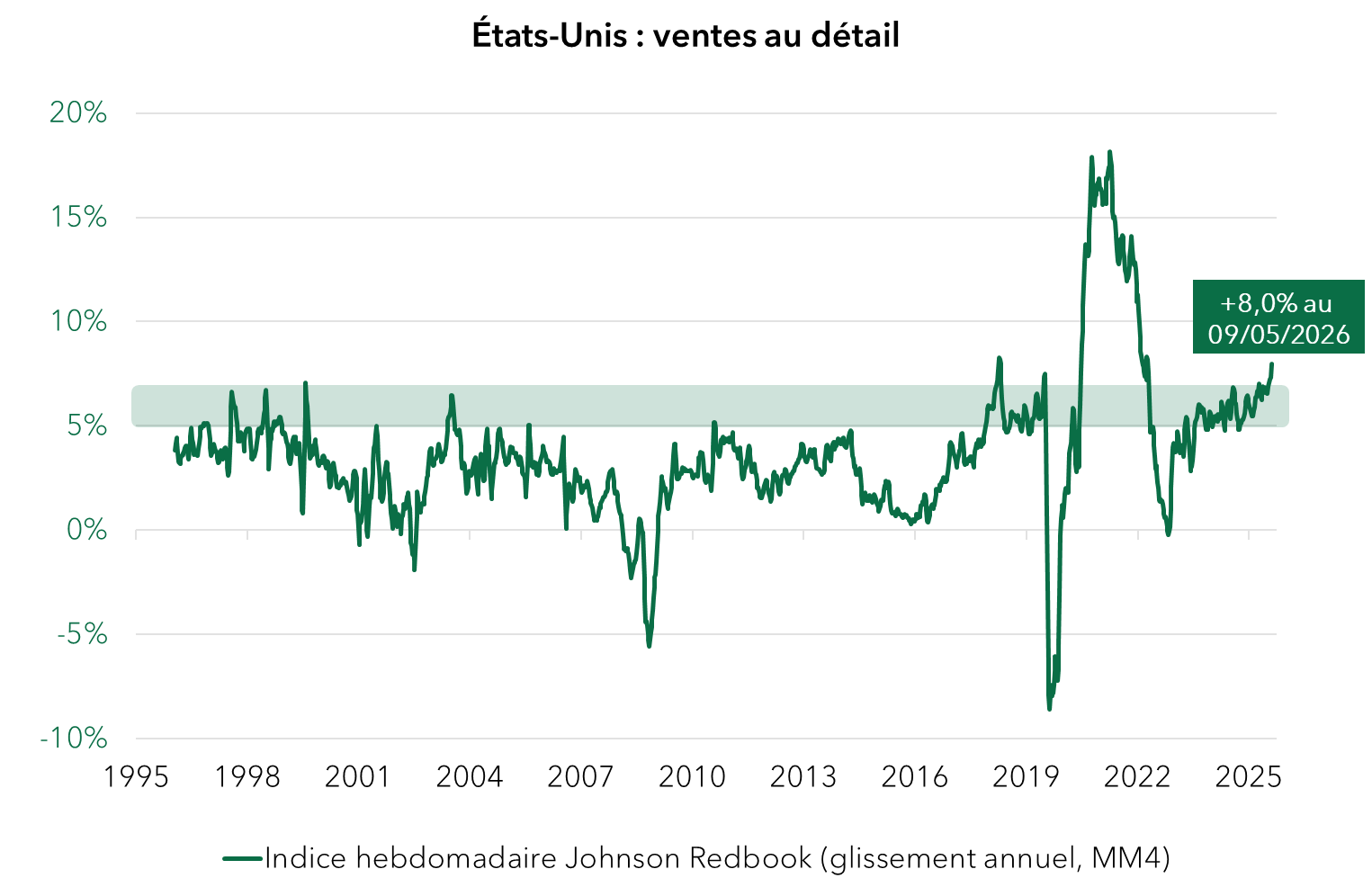

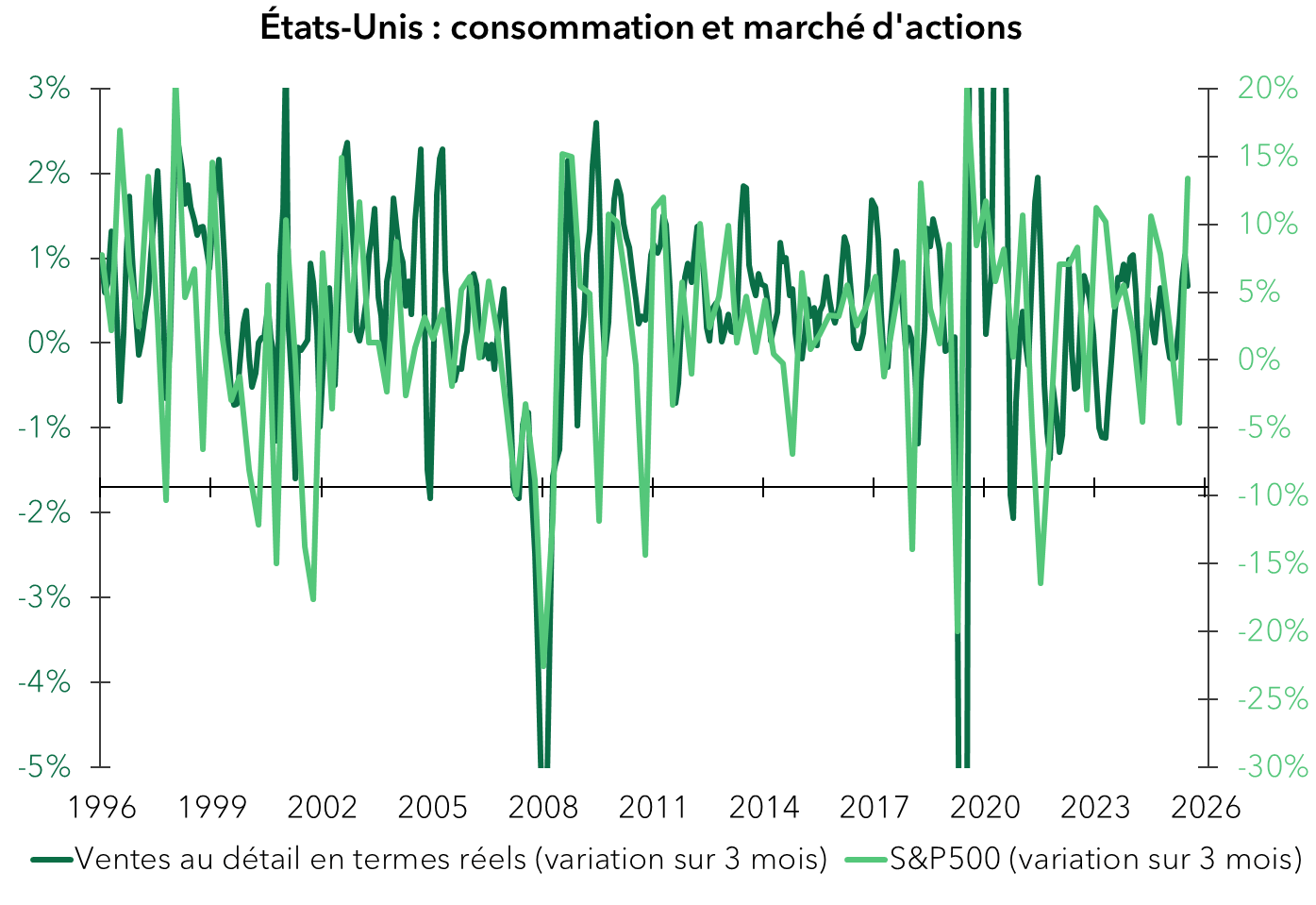

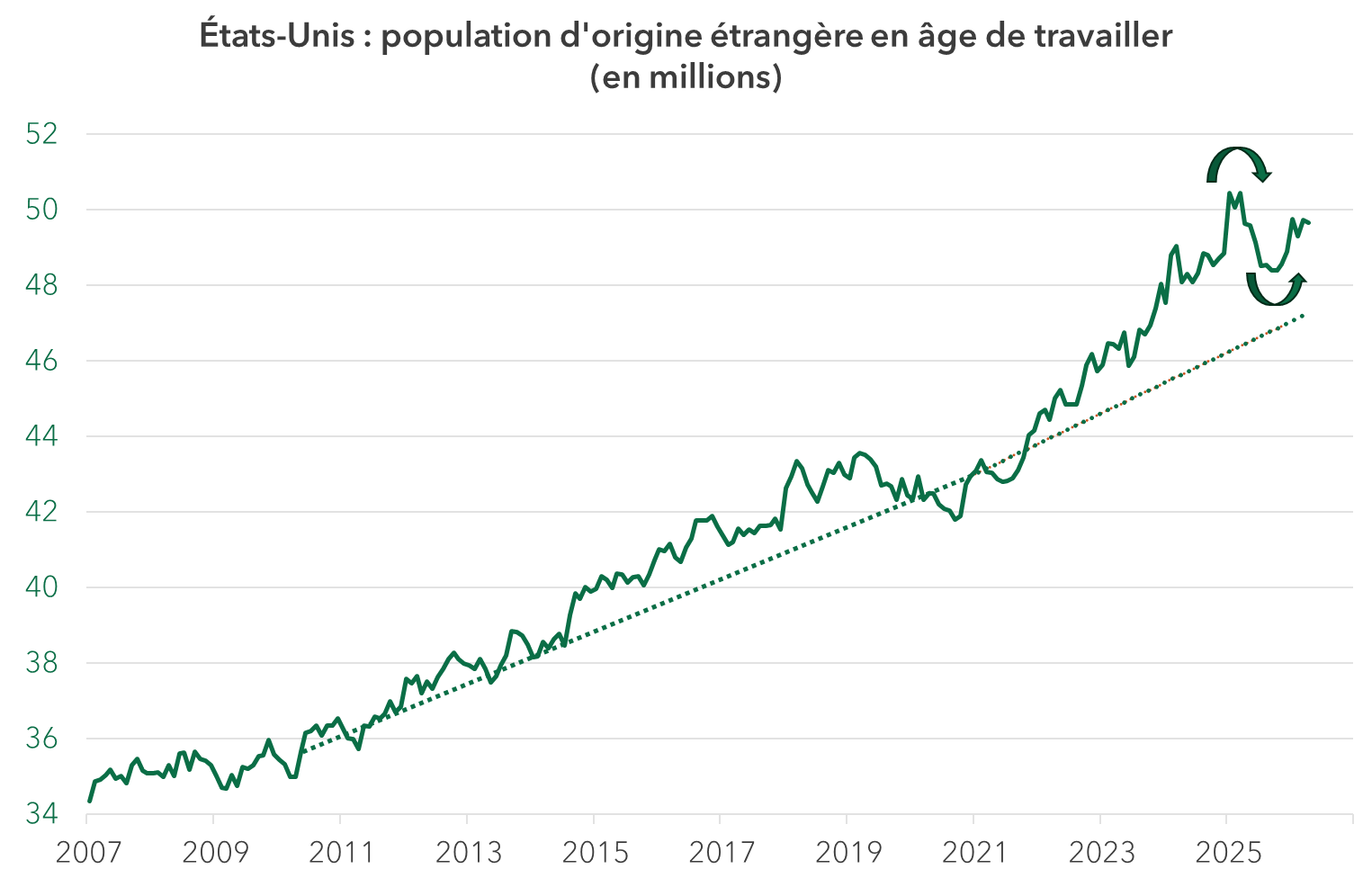

El consumo de los hogares sigue siendo un soporte significativo para el crecimiento, como lo demuestra la aceleración de las ventas minoristas semanales en mayo (gráfico 1). Esta resiliencia del consumo es coherente con la recuperación de las acciones que mantiene el efecto riqueza (gráfico 2) y un mercado laboral aún sólido. La creación de empleo ha alcanzado así una media de 50.000 puestos en los últimos tres meses, un ritmo cercano a nuestra estimación del umbral necesario para absorber el aumento de la población activa mientras estabilizamos la tasa de desempleo. Cabe señalar que en estas estadísticas de empleo, la población de origen extranjero está aumentando de nuevo, lo que podría reflejar una relajación de la política migratoria de la administración Trump (gráfico 3). Este desarrollo ayuda a limitar las tensiones en el mercado laboral y, por tanto, las presiones salariales.