Para calibrar la política monetaria, los banqueros centrales deben determinar si las condiciones monetarias son más o menos restrictivas/acomodaticias. Para ello, suelen referirse al concepto de “tipo de interés natural” (conocido como r*, “r-star”). Éste es el tipo de interés que permite mantener la inflación en el objetivo del 2% garantizando al mismo tiempo el pleno empleo. Se trata de un tipo de interés “neutral”, “de equilibrio” u “óptimo”.

Recientemente se ha intensificado el debate en torno a este concepto, porque se supone que este tipo de interés es el próximo aterrizaje de los tipos de interés de referencia, el valor "objetivo". Durante la última rueda de prensa posterior al Comité de Política Monetaria, C. Lagarde citó la actualización de los trabajos de investigación realizados por los economistas del BCE, que evalúan el nivel actual de este tipo de interés neutral (Natural rate estimates for the euro area: insights, uncertainties and shortcomings (europa.eu)). Dependiendo de los modelos y rangos de estimación, el tipo de interés de referencia neutral en la zona euro se sitúa actualmente entre el 1,75% y el 2,25%. Sin embargo, los comentarios de los economistas del BCE enfatizan el bajísimo alcance operativo de sus estimaciones. Este paso atrás está en línea con nuestras propias conclusiones cuando realizamos un trabajo similar con Ingeniería Financiera replicando el trabajo de Laubach & William en el caso americano:

- Los resultados no son estadísticamente robustos porque son muy sensibles a especificaciones y supuestos, empezando por la evaluación del crecimiento potencial.

- Las estimaciones se basan en observaciones pasadas. Los shocks pasados pueden sesgar en gran medida los resultados que ya no son relevantes para evaluar la situación actual, y más aún durante los períodos de cambio de régimen.

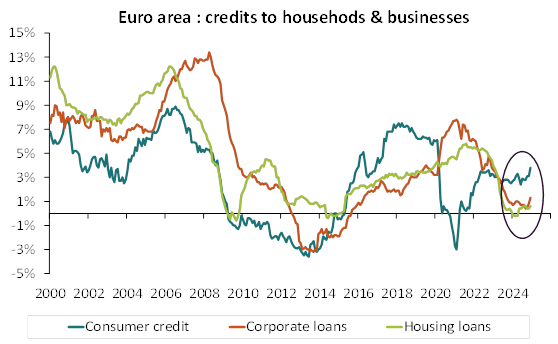

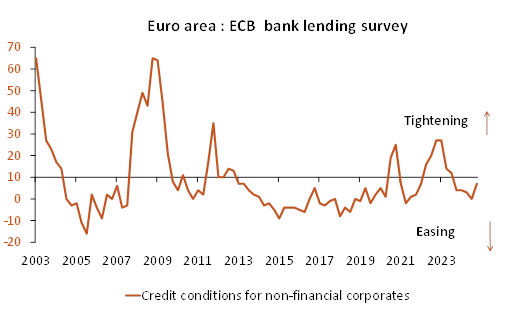

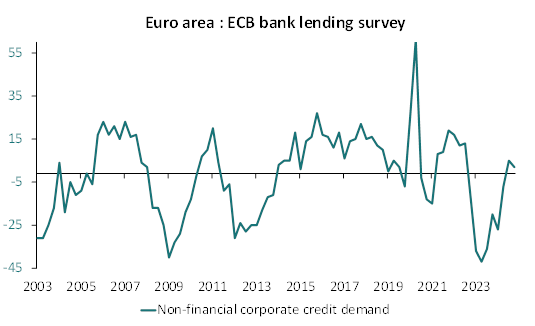

Por lo tanto, los banqueros centrales no pueden utilizar estas estimaciones para sus decisiones de política monetaria, como mencionaron recientemente varios miembros del Consejo del BCE (L. de Guindos, P. Cipollone y P. Lane). Los mercados tampoco deberían basarse en estos cálculos para determinar el alcance del paquete residual para recortes de tipos de referencia. La evaluación del carácter restrictivo de la política monetaria sólo puede hacerse a partir de datos observables, supeditados a la política monetaria, como los datos de oferta y demanda de crédito. En este sentido, la reactivación del crédito (gráfico 1), así como la cuasi normalización de las condiciones de concesión de crédito (gráfico 2) y de la demanda de crédito (gráfico 3) sugieren que la política monetaria en la Eurozona ya no estaría muy lejos de la “neutralidad”.

Seguimos considerando que nuestro escenario constructivo sobre el crecimiento es consistente con un régimen de inflación y niveles de tipos de interés de referencia superiores a los anticipados por el consenso y los mercados financieros. Mantenemos nuestro objetivo para el tipo de depósito del BCE en el 2,50%.

Fuente: BCE y Bloomberg – Cálculos: Groupama AM