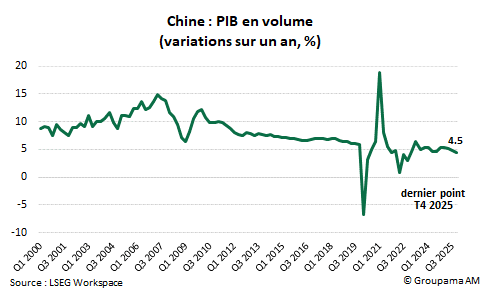

Los indicadores publicados hoy confirman la fuerte desaceleración de la actividad a finales de 2025. Según la Oficina Nacional de Estadísticas, el PIB real creció un 4,5% interanual en el cuarto trimestre, tras una media del 5,1% en los tres trimestres anteriores (gráfico 1). Para el año en general, el crecimiento fue del 5%, en línea con el objetivo del gobierno de "alrededor del 5%".

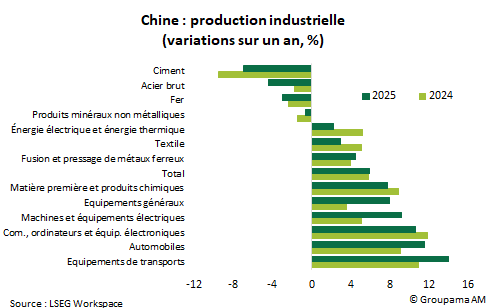

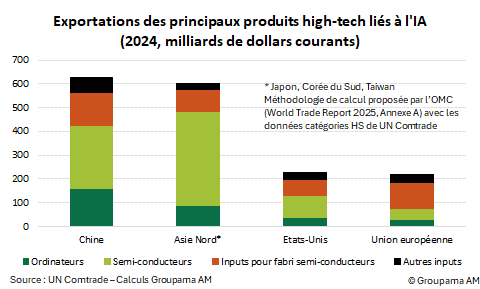

Los datos confirman la persistencia de un patrón bien conocido, marcado por una demanda interna lenta y exportaciones sólidas. En particular, el ascenso de la industria al mercado continúa. Los "nuevos sectores" (automoción, equipos de transporte, equipos de comunicaciones y electrónicos, etc.) siguen siendo los más dinámicos. Son los principales motores de la producción (gráfico 2). Como resultado, China mantiene la posición líder en los mercados internacionales de productos de alta tecnología, por delante de Alemania y Estados Unidos. Esta posición se ha reforzado aún más con el auge de la cadena de valor global de la IA. China por sí sola representa una parte importante de las ventas, tanto para los insumos utilizados en la fabricación de semiconductores como para los productos terminados que incorporan semiconductores (gráfico 3). Situados en el centro de las prioridades del próximo Plan Quinquenal, deberían seguir atrayendo inversiones y permitir que el país consolide su estatus como potencia industrial.

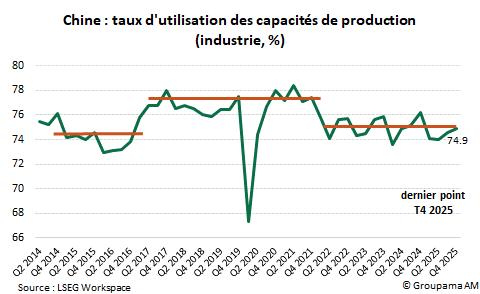

Sin embargo, el rápido desarrollo de estos "nuevos sectores" no está exento de compensaciones. La economía ahora se enfrenta a un aumento de la capacidad sobrante. A nivel agregado, la tasa de utilización de la capacidad industrial aumentó del 78% en 2019 al 75% en el cuarto trimestre de 2025 (gráfico 4). Es solo ligeramente superior a los mínimos registrados durante el episodio anterior de sobreinversión (2014-2016) y a principios de 2020, durante el impacto sanitario del Covid-19. Además, está por debajo del umbral de alrededor del 80%, considerado por las autoridades como coherente con la utilización normal de la capacidad.

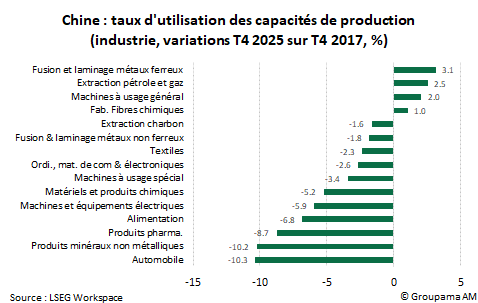

Por encima de todo, el fenómeno ya no se limita a las industrias pesadas como en ciclos anteriores. Ahora afecta tanto a sectores tradicionales (materiales, productos químicos, textiles) como a bienes de consumo y a segmentos más tecnológicos, como equipos electrónicos, maquinaria eléctrica y la industria automovilística (gráfico 5). Esta situación podría empeorar aún más. En muchos sectores, la inversión sigue creciendo más rápido que la producción, alimentando el exceso de capacidad estructural. Las autoridades han lanzado una campaña para racionar el suministro, pero su compromiso real sigue sin estar claro. A diferencia de episodios anteriores, cuando el exceso de capacidad se centraba principalmente en empresas estatales, ahora son las empresas privadas, motores de empleo y crecimiento, las que están en el centro de los ajustes. Además, el gobierno sigue atrapado en su estrategia a largo plazo, favoreciendo la industria y la innovación en detrimento de un reequilibrio hacia el consumo.

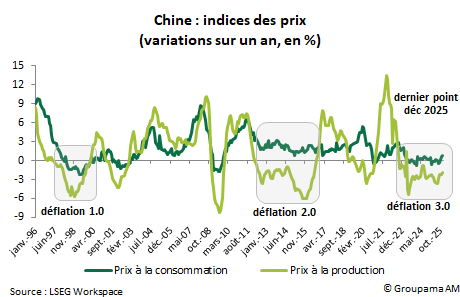

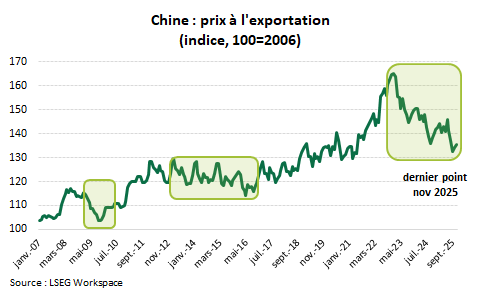

Una de las consecuencias más pronunciadas son las presiones deflacionarias. El exceso de oferta está ejerciendo una limitación a largo plazo a la baja sobre los precios, con un posible impacto en el nivel general (gráfico 6). En ausencia de medidas concretas para estimular el consumo y reducir la "competencia desordenada", las empresas chinas seguirán vendiendo su excedente de producción a nivel internacional y compensarán la caída de ventas en Estados Unidos ganando cuota de mercado en el resto del mundo. Ya competitivas, sobre todo intensificarán sus estrategias de dumping y exportarán bienes a precios artificialmente bajos. Los precios de exportación también están en su nivel más bajo desde 2021 (gráfico 7).