El análisis de Christophe MOREL, economista jefe de Groupama Asset Management, sobre el fenómeno de la desdolarización de la economía global.

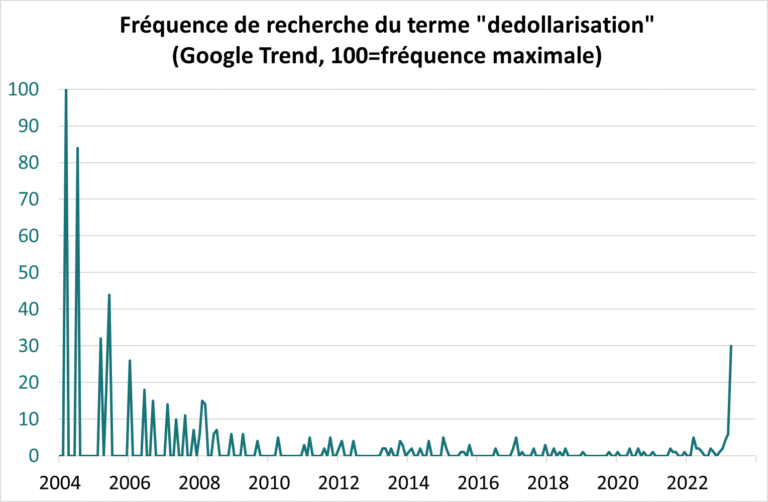

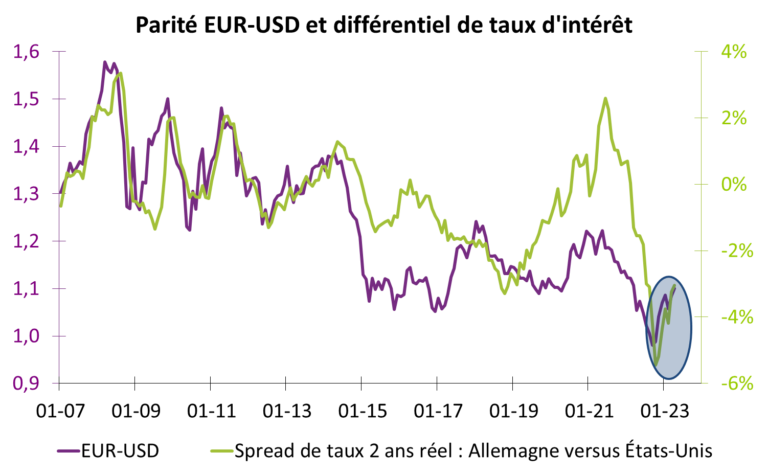

La caída del dólar desde septiembre de 2022 ha traído de vuelta el tema de la “desdolarización” en la imagen de una renovada actividad en internet en torno a este plazo (gráfico 1). Sin embargo, la caída del dólar durante 6 meses no nos parece “estructural”, ligada al cuestionamiento de su papel como moneda de reserva. De hecho, la depreciación del dólar desde su máximo de septiembre de 2022 es más de naturaleza “coyuntural”. En efecto, esta caída del dólar es plenamente consistente con la revalorización de los mercados financieros sobre la política monetaria americana, ahora muestra bajadas de los Fed Funds en 2023. Así, la subida de la paridad EUR-USD está en línea con la evolución del diferencial de tipos de interés reales entre Europa y Estados Unidos (gráfico 2).