El último Informe de Empleo y las estadísticas económicas más recientes son bastante consistentes en su descripción de la economía estadounidense:

- Estados Unidos ya no se encuentra en una situación de “sobrecalentamiento”;

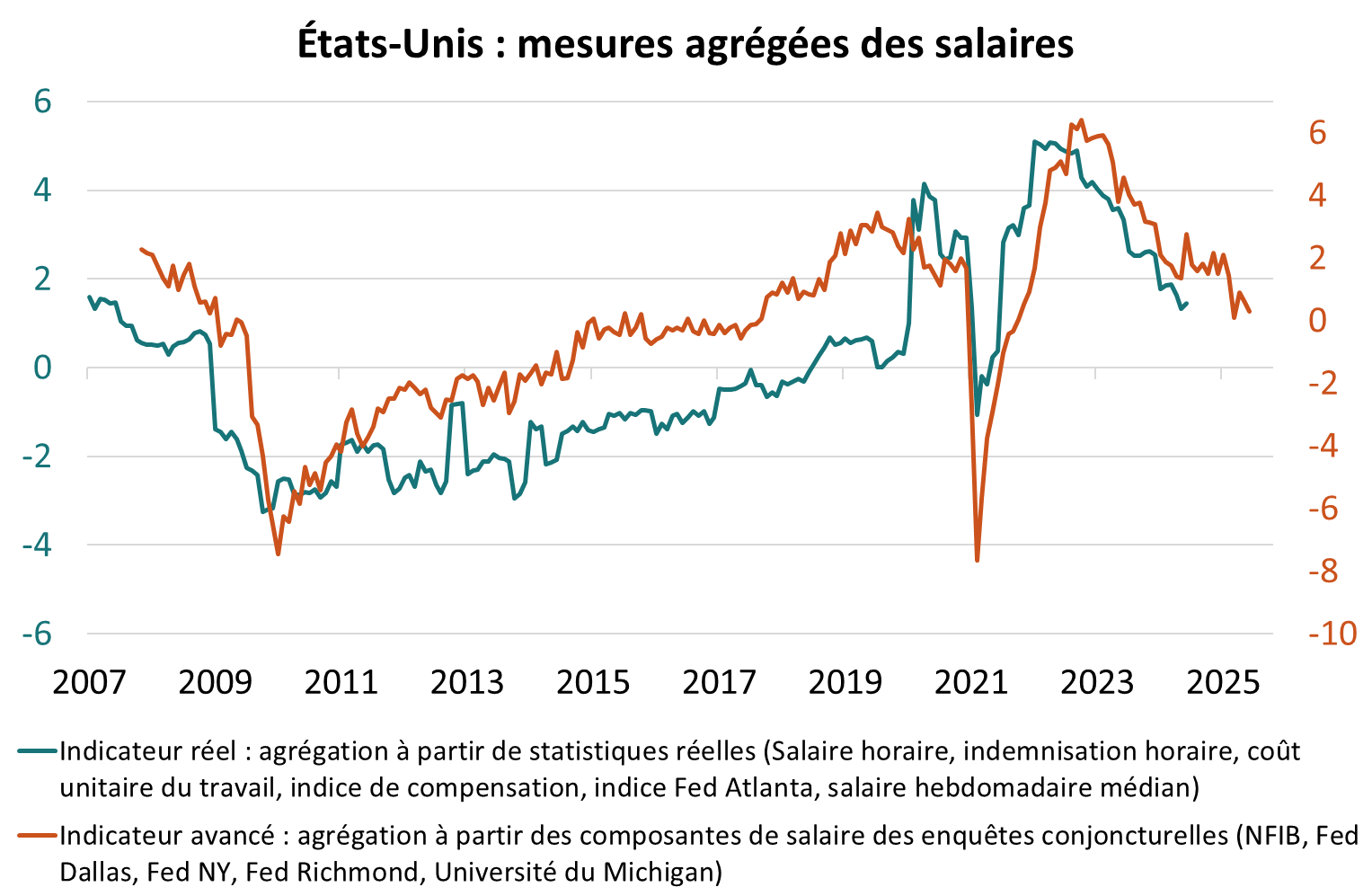

- el mercado laboral y la inflación salarial se están “normalizando” (gráfico 1);

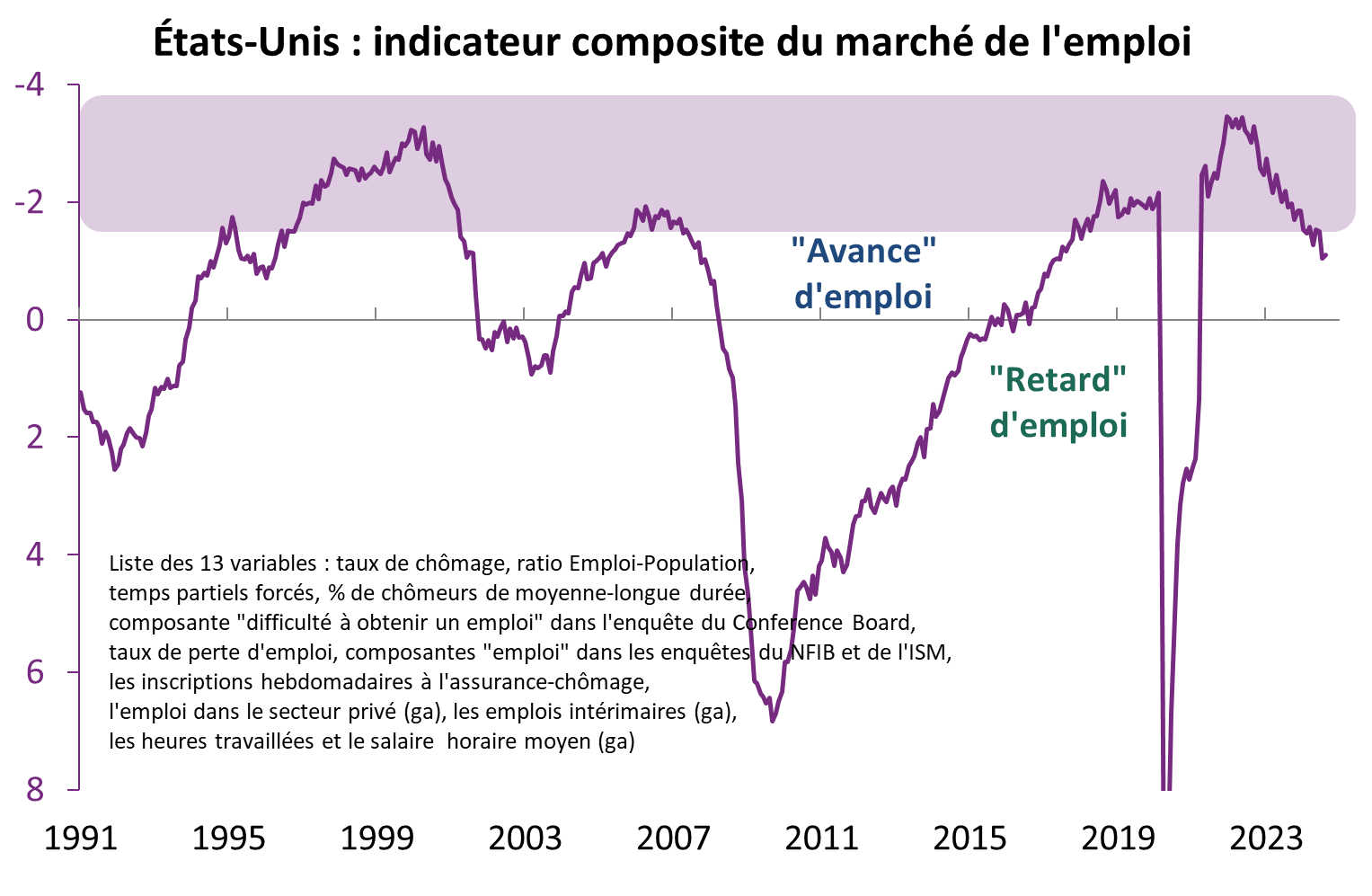

- no sólo las señales de deterioro no son convincentes, sino que el mercado laboral continúa en una situación de “top del ciclo” (gráfico 2).

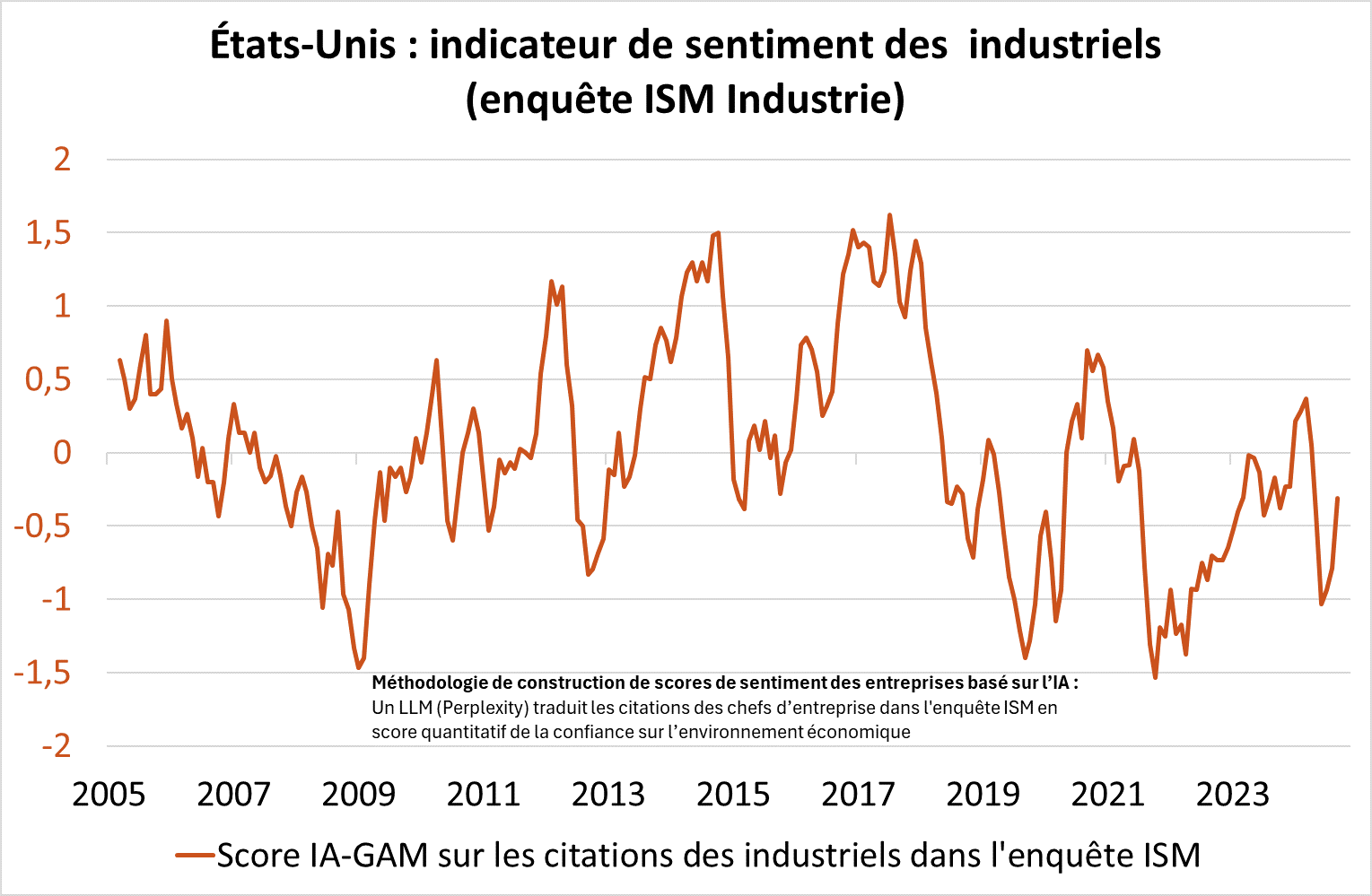

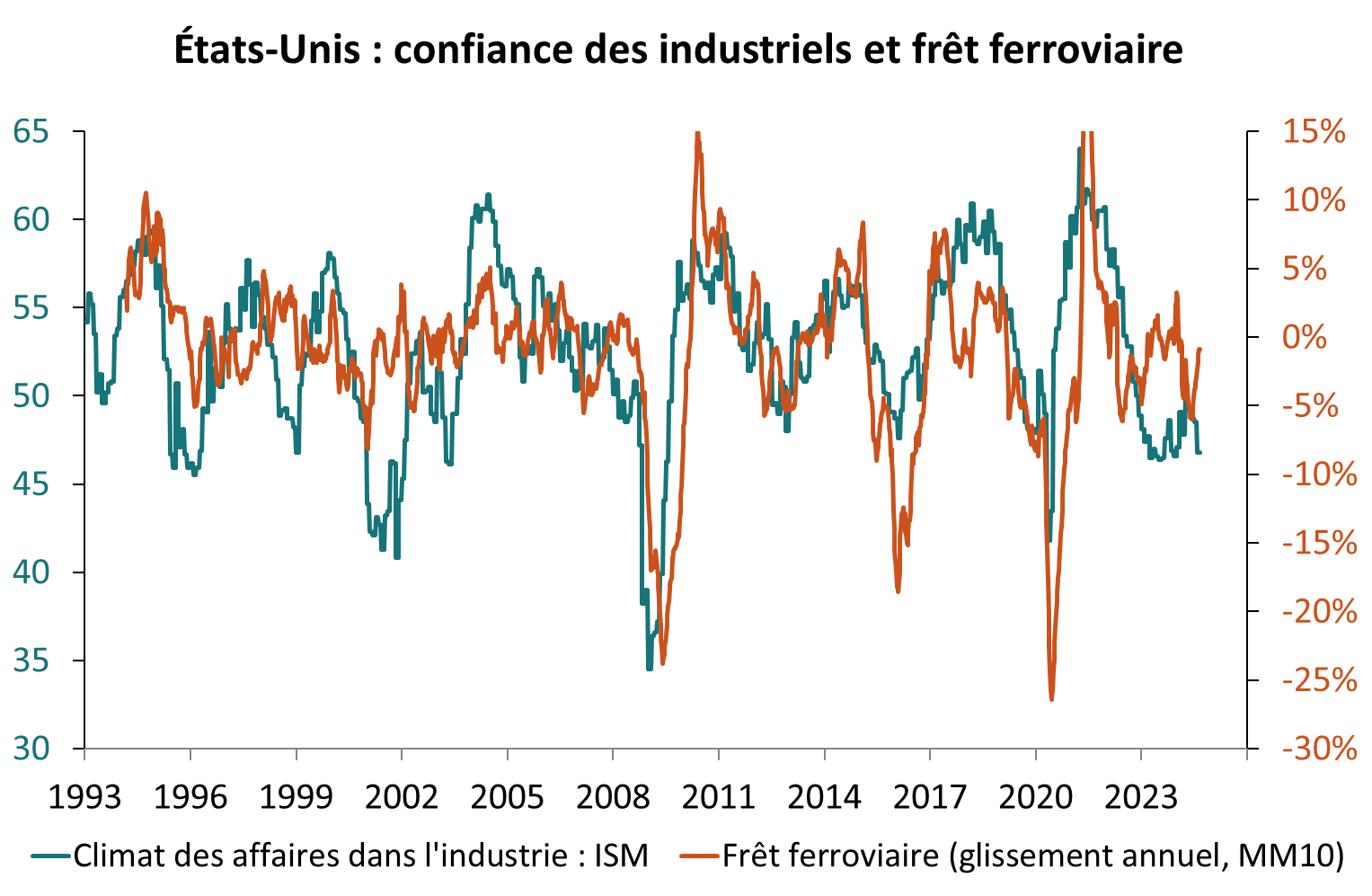

En particular, varias publicaciones han mostrado señales tranquilizadoras. Si el clima empresarial en la industria sigue siendo decepcionante, los comentarios de los líderes empresariales están mejor orientados (gráfico 3 con nuestro score IA aplicado a las citas de los líderes empresariales en la encuesta ISM). Además, la dinámica del transporte ferroviario se ha reorientado al alza (gráfico 4). Las inscripciones semanales al seguro de desempleo se han estabilizado cómodamente en un nivel de 225.000 (sabiendo que estimamos que el nivel umbral para la destrucción de empleo es de 300.000). Por último, al igual que a mediados de la década de 1990, no es anormal observar una desaceleración en la creación de empleos después de un período en el que eran tan sosteniblemente fuertes.

Más fundamentalmente, nuestro análisis en términos de ciclo nos sugiere que no existe ninguna razón “endógena” para que se interrumpa la fase actual de crecimiento:

- con respecto al “ciclo económico”, la economía estadounidense no está “por delante” de crecimiento (output gap neutral);

- desde el punto de vista del “ciclo financiero”, los agentes privados (hogares y empresas) persiguen con éxito una reducción de la deuda (“beautiful deleveraging”), en particular gracias a la inflación;

- finalmente, con respecto al “ciclo de política económica”, la perspectiva de una bajada de los tipos de interés de referencia afloja la restricción monetaria mientras que la política fiscal no tiene una perspectiva restrictiva.

Esta observación sobre la economía estadounidense se repite en gran medida en las dos intervenciones más recientes de los banqueros centrales de la Reserva Federal, a saber, C. Waller (Speech by Governor Waller on the economic outlook - Federal Reserve Board) J. Williams (‘E’ Is for Equipoise - FEDERAL RESERVE BANK of NEW YORK (newyorkfed.org)). Si confirman que la Reserva Federal debería efectivamente bajar sus tipos de interés de referencia en la próxima reunión del FOMC del 18 de septiembre, la situación actual no justifica un paso de 50 puntos básicos. Por lo tanto, la Reserva Federal debería reducir sus tipos en 25 puntos básicos durante las próximas tres reuniones del FOMC y luego, en nuestra opinión, hacer una pausa durante varios meses para observar los impactos en la economía real.

Source : Bloomberg – Calculs : Groupama AM

Source : Bloomberg – Calculs : Groupama AM

AVISO LEGAL

Este documento está elaborado únicamente con fines informativos.

Groupama Asset Management y sus filiales declinan toda responsabilidad en caso de alteración, deformación o falsificación de que el documento pudiera ser objeto. Toda modificación, utilización o difusión no autorizada, total o parcial, está prohibida.

Todo inversor debe tener conocimiento previo a cualquier inversión del Folleto o del documento de datos fundamentales para el inversor (KIID) de la IIC en cuestión. Estos documentos y cualquier otro documento de publicación periódica se pueden obtener gratuitamente mediante una simple solicitud a Groupama AM o a través de la web www.groupama-am.com.

Este documento no contractual no constituye de ninguna manera una recomendación, una solicitud de oferta, ni una oferta de compra, de venta o de arbitraje, y en ningún caso debe interpretarse como tal.

Los equipos comerciales de Groupama Asset Management y sus filiales están a su disposición para realizar una recomendación personalizada.

Editado por Groupama Asset Management - Sede social: 25 rue de la ville l'Evêque, 75008 Paris - Sitio web: www.groupama-am.com