J. Powell justificó la bajada de 50 pb de los Fed Funds con dos argumentos que implican que este paso es una decisión aislada:

- Por un lado, esto reflejaría la fuerte confianza de la Reserva Federal en la trayectoria descendente de la inflación. Por otra parte, no habría temor sobre las perspectivas de crecimiento y empleo. J. Powell incluso reconoce que la economía estadounidense es “fuerte” y que no tiene información de sus contactos comerciales que sugiera un debilitamiento de la demanda en el mercado laboral.

- Por otro lado, este paso de 50 pb sería la contrapartida de la paciencia de la Fed a la hora de mantener condiciones monetarias restrictivas a largo plazo. Este movimiento no señalaría un nuevo ritmo, sino sólo una “recalibración”.

La perspectiva monetaria anunciada en materia de dotes puede parecer agresiva. De hecho, la proyección media muestra una bajada de los Fondos Federales de 100 pb en 2024, la misma en 2025 y 2026. Sin embargo, es necesario matizar la trayectoria esperada para los tipos de interés de referencia en varios aspectos:

- La dotación de 100 pb en 2024 es un close call. Se trata de una proyección mediana, teniendo en cuenta que 9 participantes prevén una bajada de 100 pb, mientras que 7 esperan una bajada de 75 pb. Cabe señalar que el comunicado final de política monetaria incluyó a un miembro disidente por primera vez desde 2005.

- J. Powell insistió firmemente en que la Reserva Federal no se sentía limitada por estos puntos y que podía acelerar, desacelerar o hacer una pausa. Esta trayectoria no es un compromiso y la Reserva Federal no tendrá reparos en ajustarla.

- La Fed aumentó aún más su estimación de los Fondos Federales neutrales, llevando la revaluación a +0,4% en 9 meses (del 2,5% al 2,9%).

- Sobre todo, la Fed revisó significativamente a la baja el objetivo sobre los tipos de interés de referencia, sin revisar el crecimiento del PIB. En otras palabras, las proyecciones de crecimiento no incluyen el impacto positivo de la flexibilización monetaria. Sin embargo, estimamos que la flexibilización de las condiciones monetarias y financieras durante los últimos tres meses inyectará alrededor de ½ punto de crecimiento adicional el próximo año. En consecuencia, la Fed debería, en última instancia, revisar al alza sus previsiones de crecimiento, lo que en última instancia debería llevarla a revisar también al alza el objetivo para los fondos federales. En otras palabras, estas previsiones no se “completan”.

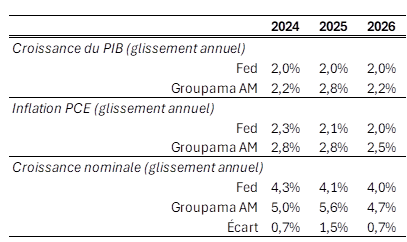

Nuestro escenario de crecimiento e inflación es suficientemente diferente del de la Fed como para que no tengamos las mismas proyecciones monetarias (ver tabla). Por tanto, la decisión de ayer no cambia nuestro análisis. Seguimos creyendo que existe una “ventana de oportunidad” para bajar los tipos en el cuarto trimestre, pero que esta ventana debería cerrarse justificando un recorte de sólo 75 puntos básicos en los tipos de interés de referencia en 2024, seguido de una pausa en el primer semestre de 2025.

AVISO LEGAL

Este documento está elaborado únicamente con fines informativos.

Groupama Asset Management y sus filiales declinan toda responsabilidad en caso de alteración, deformación o falsificación de que el documento pudiera ser objeto. Toda modificación, utilización o difusión no autorizada, total o parcial, está prohibida.

Todo inversor debe tener conocimiento previo a cualquier inversión del Folleto o del documento de datos fundamentales para el inversor (KIID) de la IIC en cuestión. Estos documentos y cualquier otro documento de publicación periódica se pueden obtener gratuitamente mediante una simple solicitud a Groupama AM o a través de la web www.groupama-am.com.

Este documento no contractual no constituye de ninguna manera una recomendación, una solicitud de oferta, ni una oferta de compra, de venta o de arbitraje, y en ningún caso debe interpretarse como tal.

Los equipos comerciales de Groupama Asset Management y sus filiales están a su disposición para realizar una recomendación personalizada.

Editado por Groupama Asset Management - Sede social: 25 rue de la ville l'Evêque, 75008 Paris - Sitio web: www.groupama-am.com