Durante unos veinte años, la comunicación de los bancos centrales ha constituido más formalmente una herramienta de política monetaria. En particular, se supone que las intervenciones verbales de los banqueros centrales reducen las incertidumbres, anclan las expectativas de inflación y promueven la transmisión de la política monetaria. Ésta es una de las razones por las que el volumen de comunicaciones de los bancos centrales (discursos, entrevistas, etc.) ha aumentado significativamente. Por ejemplo, antes de la crisis financiera de 2007-2009, el comunicado de prensa del comité de política monetaria de la Reserva Federal constaba sólo de unas pocas frases y las palabras de los banqueros centrales eran bastante raras. Hoy en día puede haber varias intervenciones de los banqueros centrales en un solo día, por lo que no siempre es posible leerlo todo. Por eso, en nuestra vida diaria, necesitamos utilizar herramientas que puedan "leer por nosotros".

Por lo tanto, hemos desarrollado varias herramientas basadas en la IA, privilegiando dos ángulos: por un lado, evaluar el tono “hawkish/dovish” de los discursos de cada uno y, por otro, medir el grado de consenso entre los banqueros centrales. Aplicadas a la Reserva Federal, estas herramientas permiten objetivar y poner en perspectiva ciertas tendencias. En el período reciente, parece que:

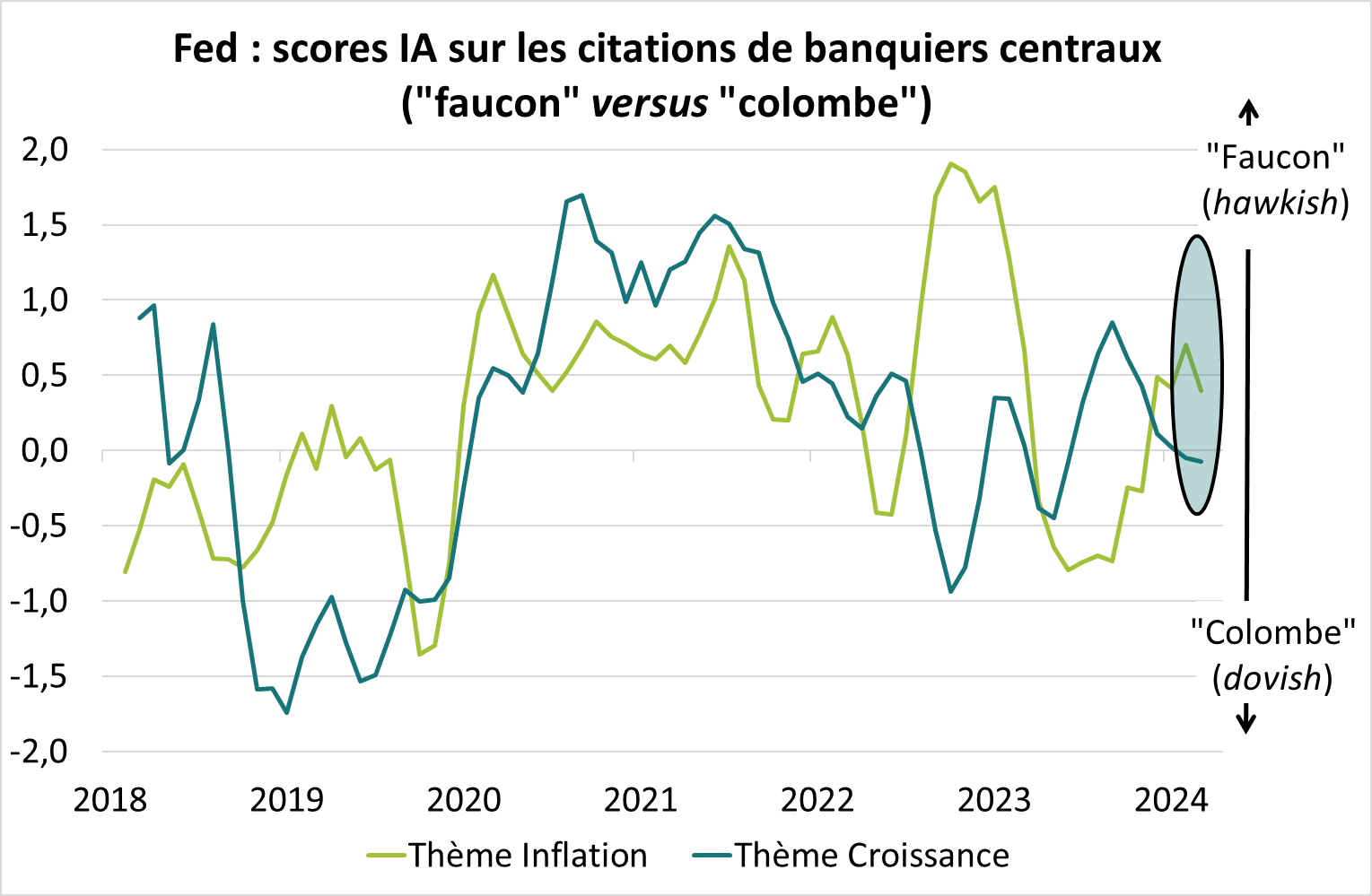

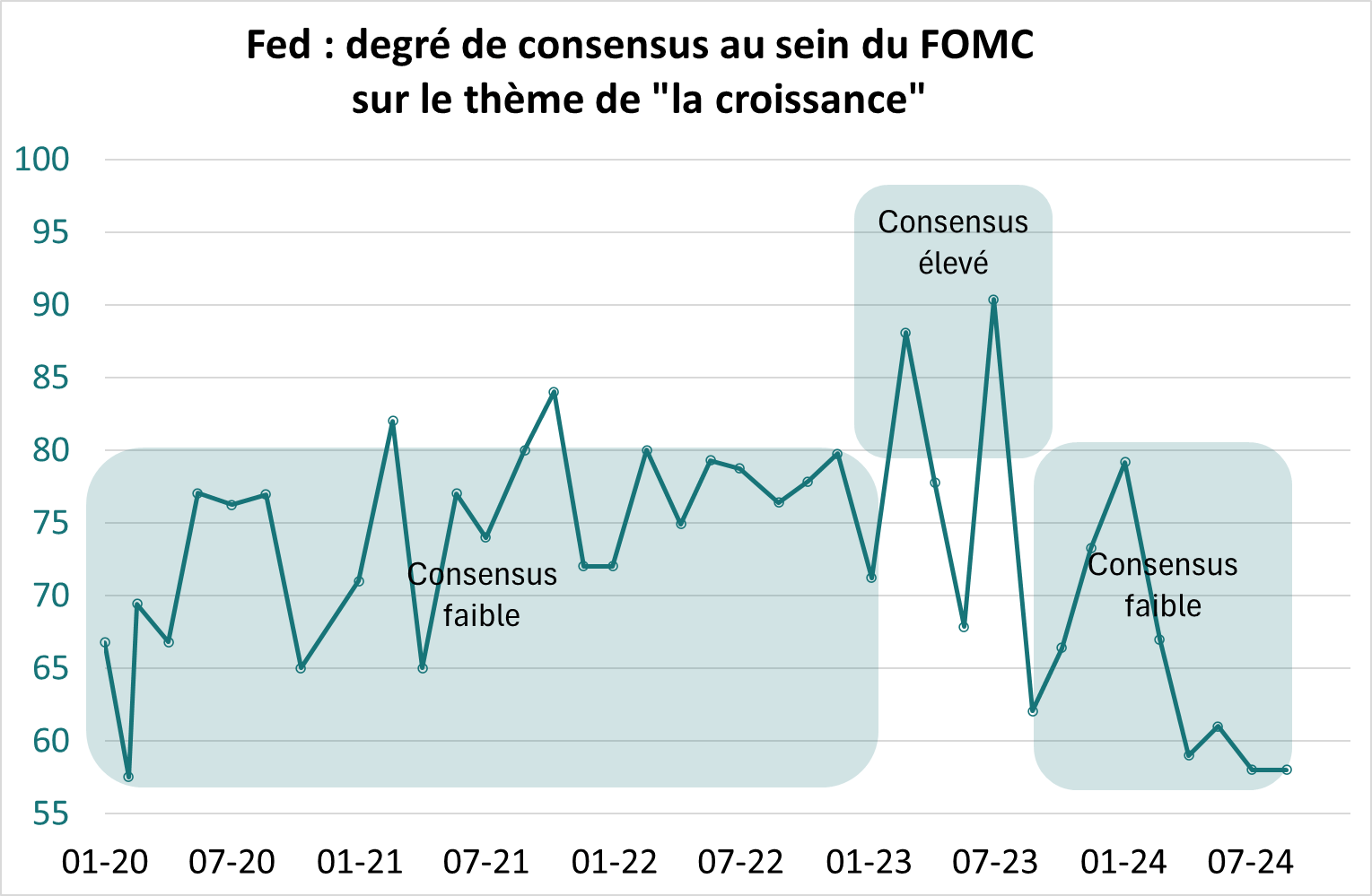

- El discurso sobre el crecimiento se ha vuelto “dovish/paloma” (curva verde oscuro en el gráfico 1). Sin embargo, el consenso entre los banqueros centrales estadounidenses sobre el tema del crecimiento nunca ha sido tan bajo en cinco años, lo que refleja diferentes diagnósticos sobre el consumo y el mercado laboral (gráfico 2).

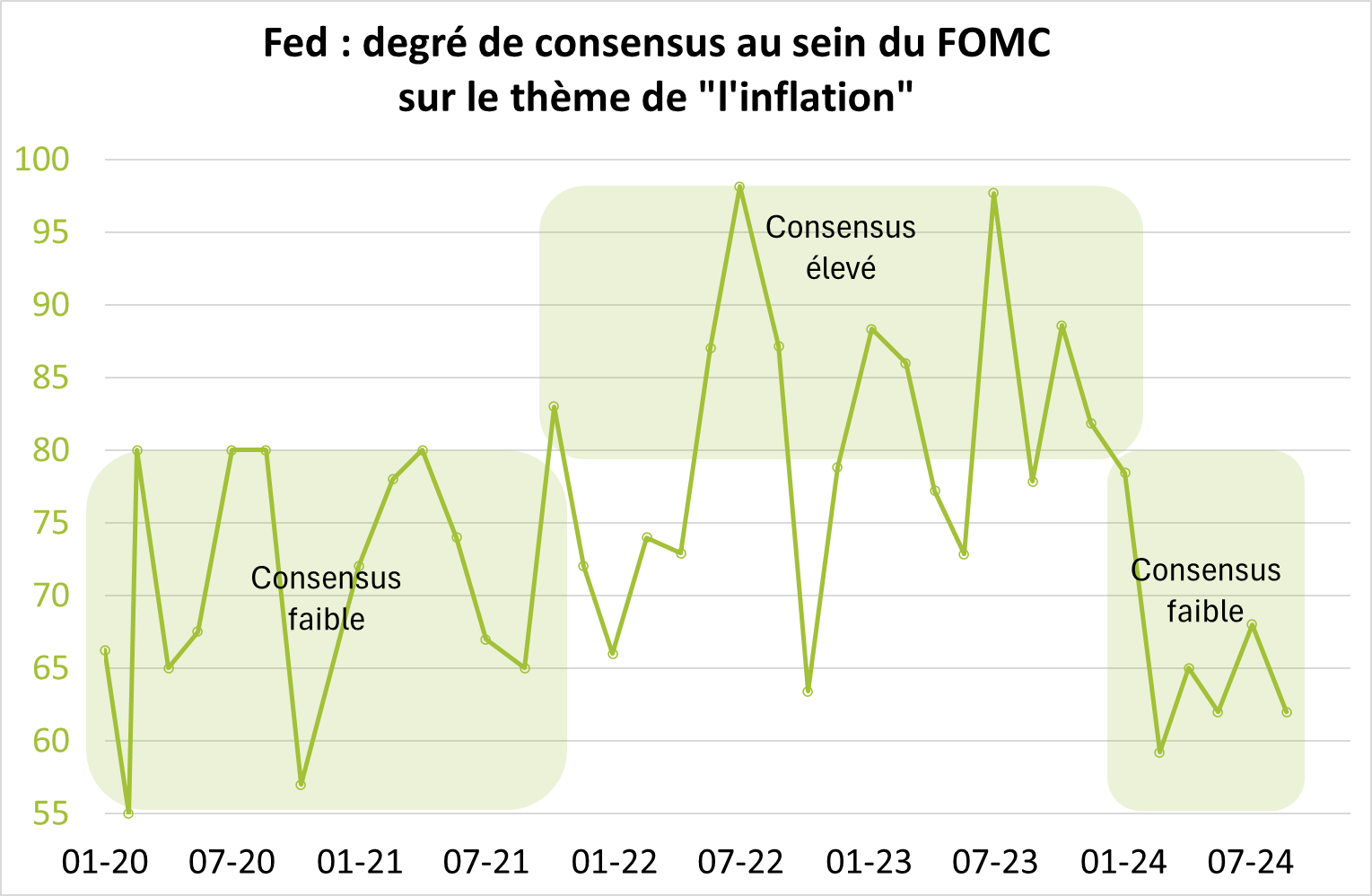

- El discurso sobre la inflación se endureció en primavera con el aumento de los precios de las materias primas y la reaparición de determinadas tensiones en las cadenas de suministro (curva verde claro en el gráfico 1). El tono se suavizó en otoño, pero la dispersión de opiniones sobre la inflación sigue siendo alta, particularmente dados los riesgos al alza para los precios de las materias primas y la flexibilización de las condiciones financieras (gráfico 3).

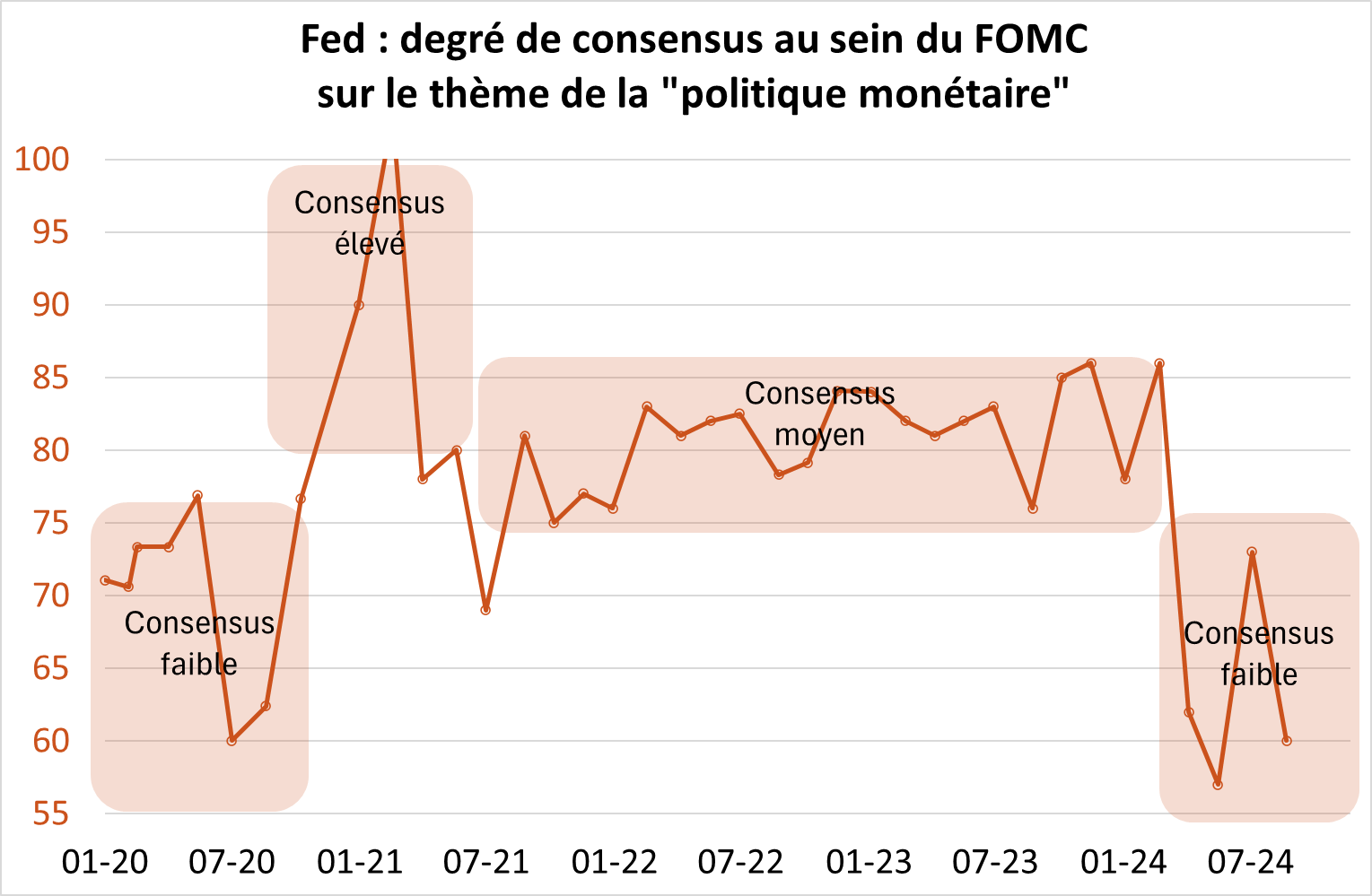

- Este débil consenso sobre el crecimiento y la inflación conduce naturalmente a una divergencia de opiniones sobre la naturaleza restrictiva de la política monetaria y, por tanto, sobre la dirección de la política monetaria (gráfico 4).

Source : Groupama AM

Estas observaciones tienen dos lecciones:

- En primer lugar, esta fuerte divergencia de opiniones refleja un equilibrio inestable en las previsiones medianas de la Reserva Federal (los “puntos”) sobre el crecimiento, la inflación y especialmente la evolución de los tipos de interés de referencia. Por tanto, los inversores deberían tomar las proyecciones de la Reserva Federal con mucha cautela. El tono de los banqueros centrales puede endurecerse rápidamente si los precios de las materias primas siguen subiendo, si las condiciones financieras continúan relajándose y si las encuestas de la industria mejoran una vez que haya pasado la fecha límite para las elecciones de noviembre.

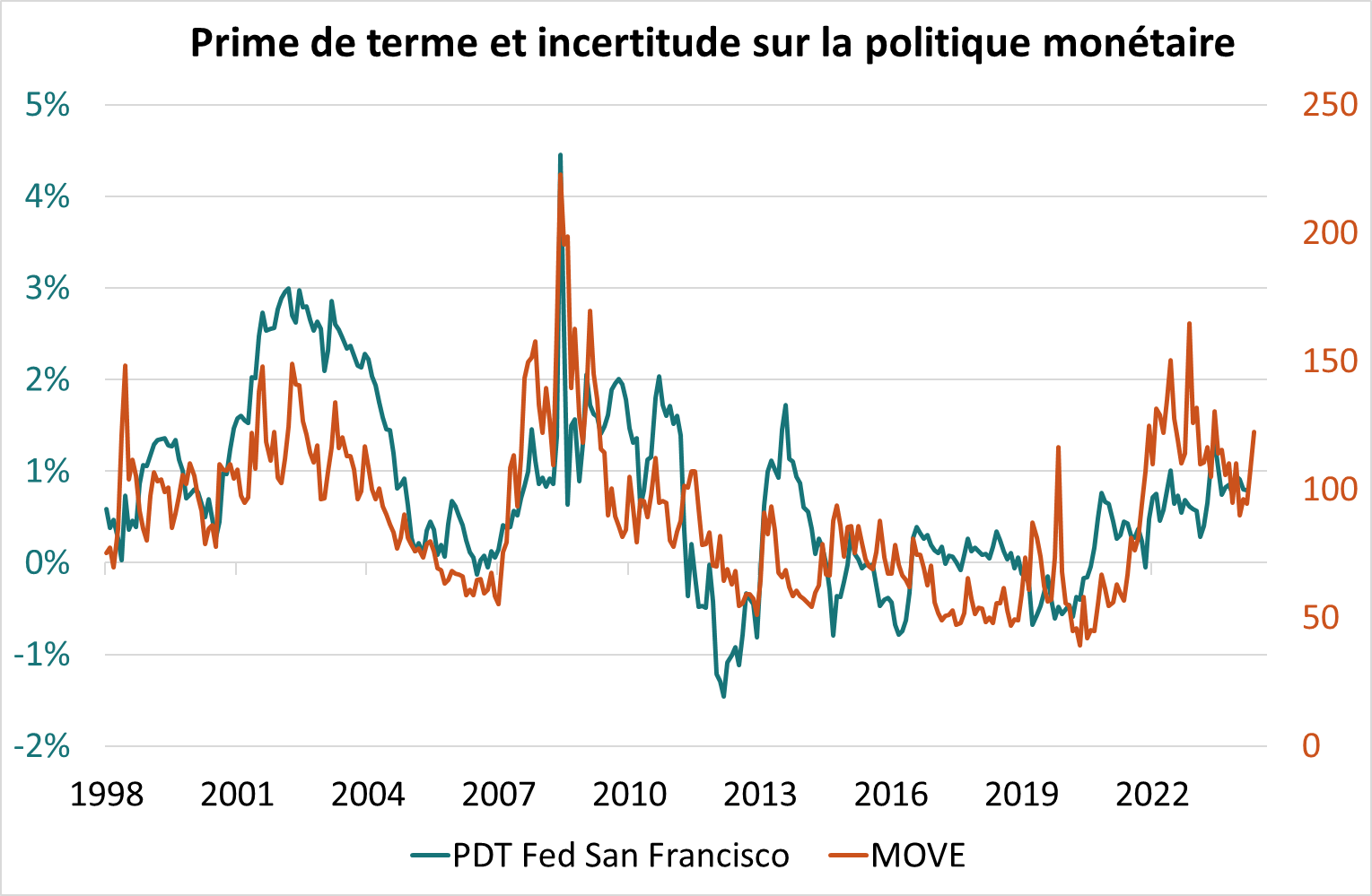

- Entonces, el grado de consenso sobre la política monetaria afecta la volatilidad de la renta fija. Por lo tanto, mientras se mantenga la dispersión de opiniones dentro del FOMC, esto alimenta la volatilidad de la renta fija y, por ende, la prima a plazo (gráfico 5).