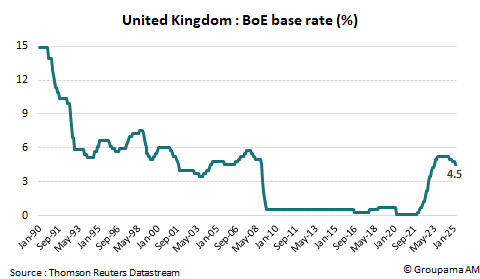

El Banco de Inglaterra (BoE) mantuvo su tipo de interés de referencia en el 4,5 % al término de la reunión del 20 de marzo de 2025 (ver gráfico 1). La «forward guidance» permanece sin cambios: la institución continuará con su enfoque «gradual y prudente» y la política monetaria debe ser «lo suficientemente restrictiva durante el tiempo necesario para llevar la inflación al objetivo del 2% de manera sostenible a medio plazo».

Sin informe trimestral sobre la política monetaria ni rueda de prensa, el BoE ofreció pocas novedades. Sin embargo, destacamos dos elementos importantes:

• Un tono ligeramente más «hawkish»

En cuanto a la forma, el statu quo fue votado por unanimidad por 8 miembros contra 1. Catherine Mann, que sorprendió al abogar repentinamente por una reducción de 50 puntos básicos (pb) en febrero, volvió a cambiar de posición. Solo Swati Dhingra continuó apoyando la continuación de la flexibilización monetaria, pero con una reducción de solo 25pb esta vez (frente a 50bp en febrero).

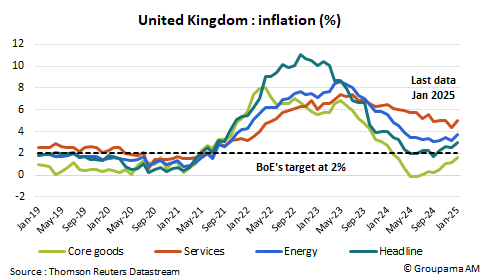

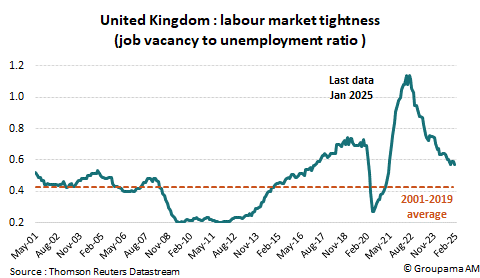

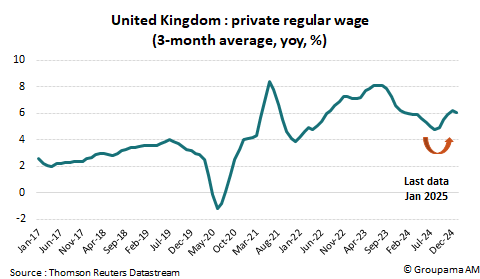

La mayoría de los miembros volvió a expresar su preocupación por la aceleración de la inflación global observada desde la última reunión del Comité en febrero. En enero, esta se situó en el 3%, por encima de las previsiones del banco central, mientras que había bajado al 1,7% en septiembre de 2024. La nueva aceleración afectó a todos los componentes, especialmente la inflación de los servicios, que recuperó su ritmo del otoño de 2024 (ver gráfico 2). Por su parte, los indicadores del mercado laboral siguen mostrando señales de tensiones. El ratio «tasa de empleos vacantes/tasa de desempleo» no ha cambiado a pesar de las encuestas que sugieren una desaceleración en las intenciones de contratación en respuesta al aumento de las contribuciones patronales previsto a partir del mes de abril (ver gráfico 3). Como consecuencia, el crecimiento salarial sigue siendo dinámico, alrededor del 6 % en el sector privado en particular (ver gráfico 4).

• Falta de visibilidad sobre las próximas decisiones

A pesar de las preocupaciones expresadas sobre los riesgos inflacionarios a corto y medio plazo, los comunicados oficiales muestran un Banco de Inglaterra (BoE) algo vago, que se niega a proporcionar una «trayectoria predeterminada en las próximas reuniones». Por un lado, reitera su enfoque «gradual y prudente» e indica que necesitará más pruebas para evaluar el proceso subyacente de desinflación. Por otro lado, la institución reconoce que las incertidumbres globales (comerciales y geopolíticas) se han intensificado y que un shock marcado y duradero en la demanda podría llevar a una orientación menos restrictiva del tipo de referencia.

Así, la decisión del BoE se alinea con la de otros bancos centrales (la Fed, el Banco de Japón, por ejemplo). Con las incertidumbres elevadas, es urgente no cambiar de rumbo. Esto refuerza nuestro escenario a favor de un paquete limitado de bajadas de tipos: una bajada adicional de 25pb en 2025 y 2 bajadas en 2026 (-25pb/reunión) para reducir el tipo de interés de referencia al 3,75%, es decir, el límite superior del rango de la tasa neutral (estimado entre 2,25% y 3,75%). Pensamos que el BoE aún tiene una «ventana de oportunidad» para reducir su tipo de referencia en la reunión del 8 de mayo. Para entonces, contará con más información: en el ámbito geopolítico y comercial (con los anuncios de Washington a partir del 2 de abril) y en cuanto a los datos (2 informes sobre inflación y salarios).