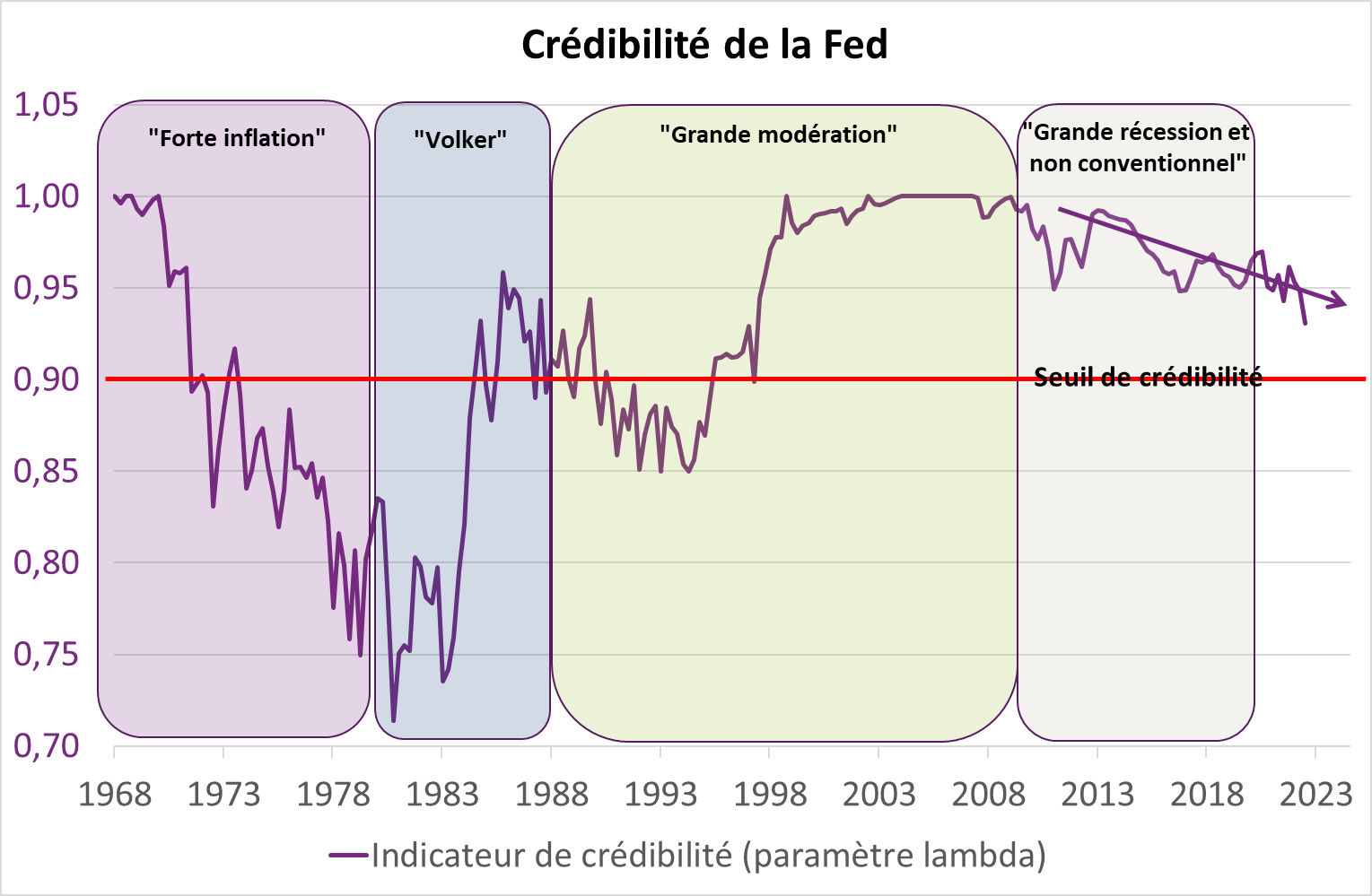

Para un banco central, la credibilidad es obviamente crucial para la dirección de la política monetaria.

Para un banco central, la credibilidad es obviamente crucial para la dirección de la política monetaria. De hecho, cuanto más creíble es un banco central, mejor orienta las expectativas de inflación y más eficaz es la transmisión de la política monetaria. La investigación académica ha demostrado que los dos principales determinantes de la credibilidad son el track-record (es decir, el logro de los objetivos) y la independencia. Con respecto a la Fed, la cuestión de la credibilidad se ha planteado con agudeza desde su diagnóstico erróneo de la naturaleza “transitoria” de la inflación. Por lo tanto, es apropiado preguntarse si la Fed ha perdido credibilidad.

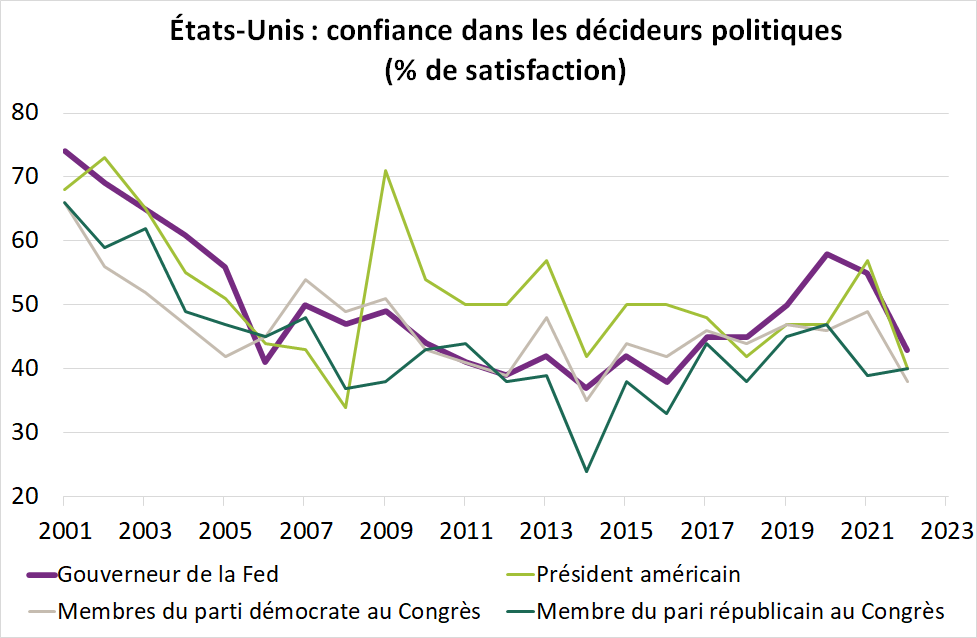

En primer lugar, esta credibilidad se puede evaluar a través de encuestas que miden la confianza en la institución monetaria. Una encuesta del Instituto Gallup muestra que la confianza estadounidense en la presidencia de la Fed ha disminuido significativamente en 2022 (gráfico 1). Sin embargo, esta caída de la confianza no es específica del banco central, ya que afecta a las principales instituciones estadounidenses (presidente estadounidense, miembros del Congreso).