Las reuniones del banco central de la semana pasada nos brindan la oportunidad de hacer balance de nuestro escenario económico y monetario.

- En primer lugar, recordamos nuestro ajuste metodológico. De hecho, hemos decidido abandonar temporalmente nuestro enfoque basado en un escenario central en favor de una cuadrícula de dos escenarios basados en dos posibles resultados del conflicto: escenario A ("sin estancamiento") y escenario B ("estancamiento"). Cada uno de estos dos escenarios económicos (Tabla 1) corresponde a un escenario monetario específico (Tabla 2).

- Dependiendo de la evolución del precio del petróleo, la economía mundial se acerca día a día del escenario A y al escenario B. Hasta la fecha (5 de mayo), los precios del petróleo y el gas están más cerca del escenario B que del escenario A.

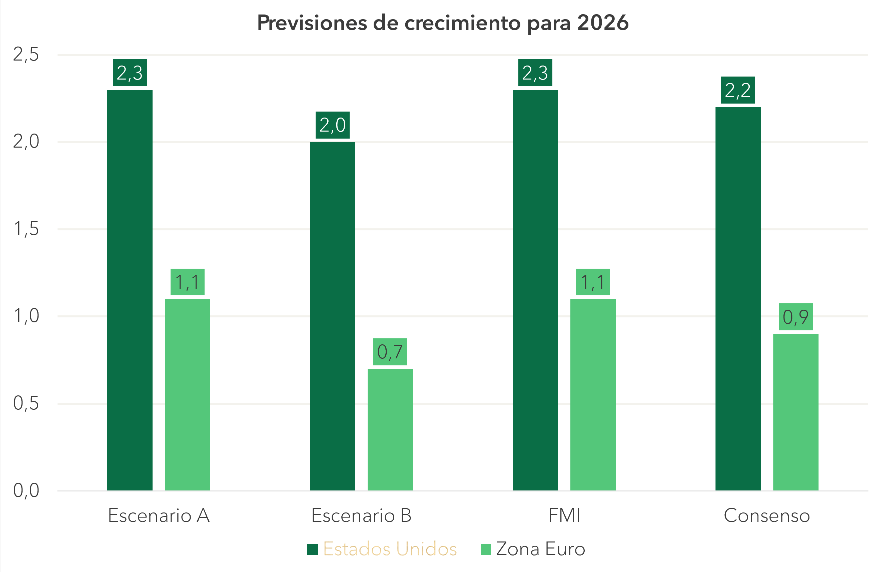

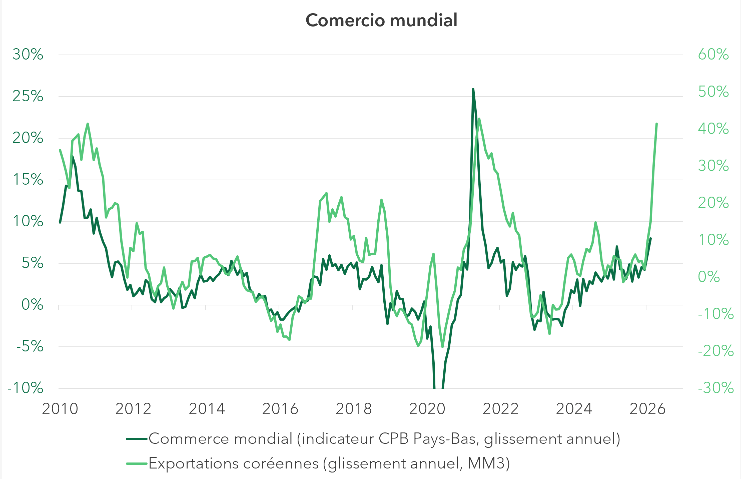

- Nuestras previsiones de crecimiento no difieren significativamente de las del FMI o del Consenso. Las proyecciones del FMI están en línea con nuestro escenario A, mientras que las proyecciones del Consenso están a medio camino entre nuestros dos escenarios (Gráfico 1). Sin embargo, mantenemos un tono más positivo : la recuperación cíclica no debe subestimarse en el Escenario A, ni la resiliencia de las economías desarrolladas en el Escenario B. De hecho, el comercio global sigue beneficiándose del impulso positivo relacionado con el gasto en IA y defensa (Gráfico 2). Nuestra tesis de un ciclo de inversión sostenible se refuerza aún más si consideramos que el conflicto en Oriente Medio será, sin duda, un argumento adicional a favor de aumentar el gasto militar.

- En cuanto a nuestro análisis de las reuniones de política monetaria:

- Los bancos centrales han decidido darse más tiempo antes de actuar para obtener información adicional. Sin embargo, han reponderado el riesgo a la baja para el crecimiento frente al riesgo alcista para la inflación, especialmente el Banco de Inglaterra y el BCE. La Fed mantuvo su sesgo bajista a costa de 3 disensiones.

- Si las condiciones actuales (precios del petróleo, condiciones financieras, encuestas empresariales) se mantienen sin cambios a mediados de junio, nos acercamos al escenario monetario correspondiente al escenario B. Por tanto, la Fed optará por un sesgo neutral (en lugar de un sesgo acomodaticio hoy), mientras que el BCE subirá sus tipos de interés de referencia en 25 puntos básicos.

- Sin embargo, dos factores podrían llevar a los bancos centrales a no actuar en junio: una caída del precio del petróleo o un deterioro de las perspectivas de crecimiento, especialmente mediante un endurecimiento de las condiciones de financiación.

- Mantenemos nuestro escenario monetario en el que los bancos centrales endurecen las condiciones monetarias menos de lo que los mercados esperan, incluso en el caso de nuestro escenario adverso B:

- El riesgo de estanflación a través de un bucle precio-salario parece ser hoy más limitado que en 2021-2023, sabiendo que los mercados laborales están ahora menos ajustados.

- La relación entre la caída de la oferta y el aumento del precio del petróleo no es mecánica. De hecho, una contracción en la oferta acaba conduciendo a la destrucción de la demanda. En otras palabras, el riesgo a la baja para el crecimiento supera al riesgo positivo para la inflación.

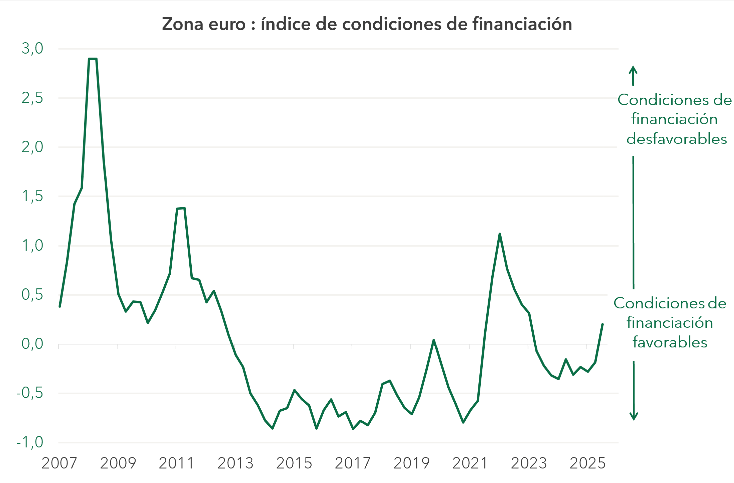

- Los bancos centrales permanecerán atentos al riesgo de una desaceleración económica. En Europa, las condiciones de financiación ya se han endurecido significativamente (Gráfico 3), equivalente al impacto de una o dos subidas de tipos de política monetaria de 25 puntos básicos.

- En Estados Unidos, seguimos confiando en la trayectoria descendente de la inflación subyacente

En conclusión, mantenemos nuestras perspectivas de crecimiento e inflación, con un tono positivo sobre el entorno económico y un análisis menos agresivo sobre las perspectivas monetarias.

| Previsiones para 2026 | Previsiones otoño 2025 | Primavera 2026 sin conflicto en Irán | Escenario A : petróleo a 100USD y gas a 60EUR MWh | Escenario B : petróleo a 130USD y gas a 80EUR MWh |

|---|---|---|---|---|

| Estados Unidos | ||||

| Crecimiento | 2,5% | 2,9% | 2,3% | 2,0% |

| Inflación | 3,0% | 2,7% | 3,2% | 3,6% |

| Zona euro (*) | ||||

| Crecimiento | 1,3% | 1,5% | 1,1% | 0,7% |

| Inflación | 2,3% | 2,1% | 2,7% | 3,2% |

| China | ||||

| Crecimiento | 4,2% | 4,7% | 4,4% | 4,0% |

| Inflación | 0,5% | 0,7% | 1,0% | 1,3% |

| Previsiones para 2026 | Escenario A : petróleo a 100USD y gas a 60EUR MWh | Escenario B : petróleo a 130USD y gas a 80EUR MWh |

|---|---|---|

| FED | -50pdb | Statu quo |

| BCE | Statu quo | +50pbd |

Hipótesis: El índice de referencia del precio del petróleo es la cotización del crudo del Mar del Norte (CO Comdty).

Todos los escenarios asumen condiciones financieras inalteradas.

Los efectos se concentran en el año 2026.