Estamos aumentando lentamente nuestra sensibilidad crediticia para capturar esta prima adicional, mientras mantenemos la sensibilidad de los tipos de interés casi a cero. Por lo tanto, el carry ofrecido por nuestros fondos del mercado monetario debería aumentar en línea con las subidas de tipos del BCE y el aumento de las primas ofrecidas por los emisores.

14 de julio de 2023

Análisis

Monetarios:

aprovechar la alineación de los planetas

En conclusión : Después de años de escasez, la política monetaria se está recuperando

- Se espera que los rendimientos del mercado monetario superen el 4 % a finales de año1

- Vemos oportunidades reales en títulos de deuda negociables, particularmente en el sector bancario

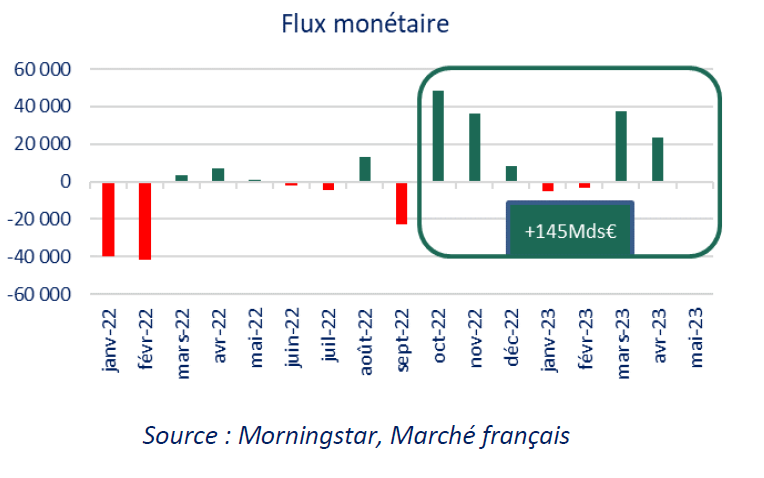

El retorno de los flujos

Los inversores están volviendo al mercado monetario, que se beneficia de:

- La normalización de la política monetaria de los bancos centrales (suspensión de préstamos a largo plazo y subidas de tipos) para contrarrestar la inflación, que sigue siendo alta, las rentabilidades ajustadas al riesgo son atractivas en el mercado monetario

- Su papel principal como soporte de espera cuando la incertidumbre es alta

¿Qué activos se deben privilegiar para aprovechar al máximo la dinámica del mercado monetario?

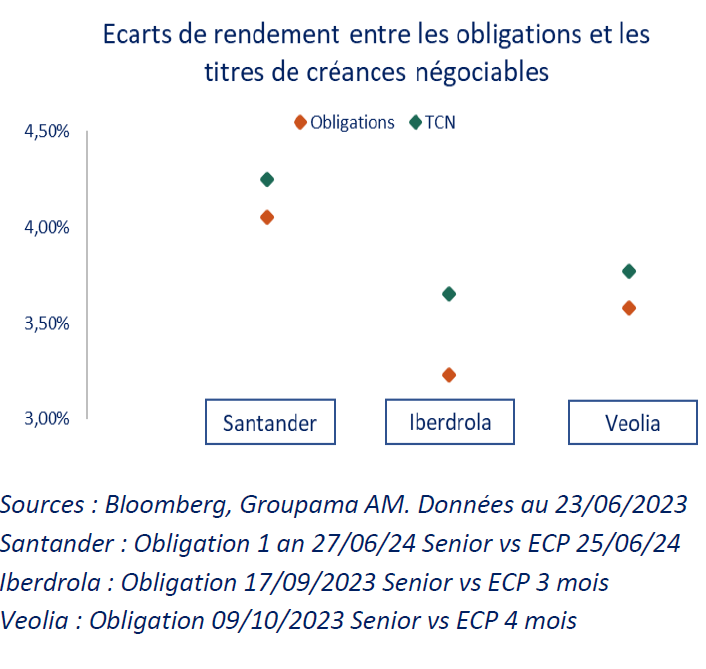

Títulos de Deuda Negociables vs. Bonos de Corto Plazo

Preferimos los Valores de Deuda Negociables (TCN) sobre los bonos a corto plazo. De hecho, las primas que ofrecen los bonos en el mercado primario o secundario se han endurecido considerablemente desde principios de año.

Por lo tanto, para un riesgo de crédito comparable, los TCN a menudo ofrecen un rendimiento más atractivo y tienen una volatilidad más baja.

Por ejemplo, el bono de Santander a 1 año registró una rentabilidad del 4,05% frente al 4,25% del Euro Commercial Paper del mismo vencimiento.

Sector bancario

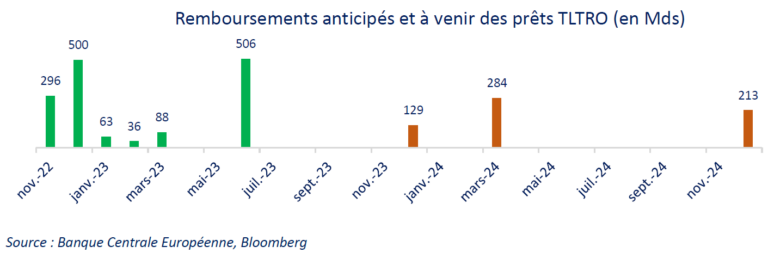

Fin de las operaciones de préstamo a largo plazo del Banco Central Europeo.

Tras varios años de afluencia de liquidez, los bancos tendrán que devolver los préstamos de las TLTRO (Operaciones de Refinanciación a Largo Plazo). A finales de junio se habrán reembolsado cerca de 1,5 trillones de euros, es decir, dos tercios de las cantidades inyectadas inicialmente. Para compensar, los bancos están recurriendo una vez más al mercado monetario para refinanciarse.

Algunos bancos periféricos deberían encontrarse en una situación significativamente menos cómoda, en particular los bancos italianos cuyas reservas de liquidez en el Banco Central son negativas (más préstamos TLTRO por reembolsar que depósitos). Pero la mayoría de los bancos europeos tienen suficiente liquidez y ya han anticipado los reembolsos. No anticipamos ningún riesgo sistémico sobre la liquidez y solidez de los bancos europeos y vemos oportunidades en este contexto, en particular en los bancos franceses y españoles mejor calificados (A-1).

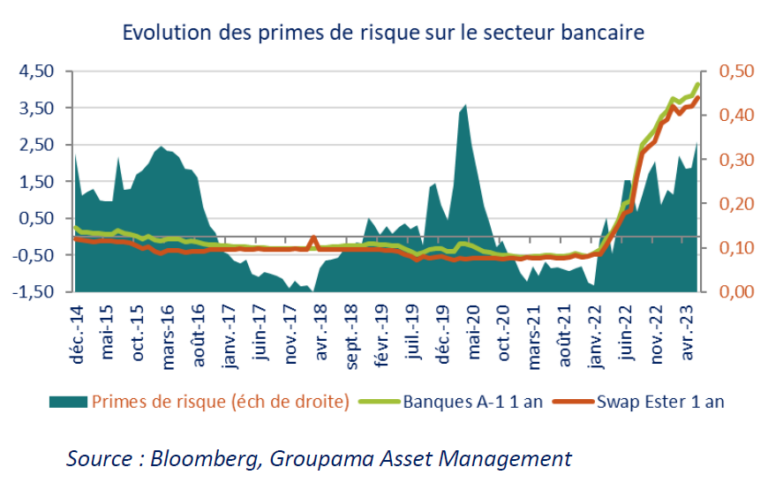

De hecho, las primas de riesgo han aumentado constantemente desde enero de 2022 y ahora están alcanzando los niveles anteriores a la TLTRO de 2014. Hemos esperado a los niveles actuales de las primas de riesgo, pareciéndonos coherentes con el cese de las ayudas del Banco Central, para reposicionarnos más significativamente en las emisiones de 9/12 meses.

Por lo tanto, estamos aumentando lentamente nuestra sensibilidad crediticia para capturar esta prima adicional, mientras mantenemos la sensibilidad de los tipos de interés casi a cero. Por lo tanto, el carry ofrecido por nuestros fondos del mercado monetario debería aumentar en línea con las subidas de tipos del BCE y el aumento de las primas ofrecidas por los emisores.

COMUNICACIÓN COMERCIAL

Documento redactado el 29/06/2023

AVISO LEGAL

Este documento está elaborado únicamente con fines informativos.

Groupama Asset Management y sus filiales declinan toda responsabilidad en caso de alteración, deformación o falsificación de que el documento pudiera ser objeto. Toda modificación, utilización o difusión no autorizada, total o parcial, está prohibida.

Todo inversor debe tener conocimiento previo a cualquier inversión del Folleto o del documento de datos fundamentales para el inversor (KIID) de la IIC en cuestión. Estos documentos y cualquier otro documento de publicación periódica se pueden obtener gratuitamente mediante una simple solicitud a Groupama AM o a través de la web www.groupama-am.com.

Este documento no contractual no constituye de ninguna manera una recomendación, una solicitud de oferta, ni una oferta de compra, de venta o de arbitraje, y en ningún caso debe interpretarse como tal.

Los equipos comerciales de Groupama Asset Management y sus filiales están a su disposición para realizar una recomendación personalizada.

Editado por Groupama Asset Management – Sede social: 25 rue de la ville l’Evêque, 75008 Paris – Sitio web: www.groupama-am.com