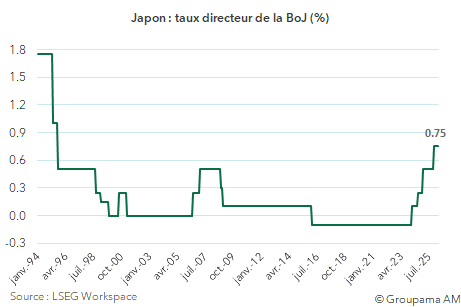

À l’issue de la réunion des 27 et 28 avril 2026, la Banque du Japon (BoJ) a décidé de maintenir son taux directeur inchangé à 0,75 % (cf. graphique 1). Cette décision a été adoptée à la majorité : 6 membres du conseil ayant voté en faveur du statu quo, tandis que 3 membres se sont prononcés pour une hausse de 25 points de base.

La BoJ justifie sa décision par le niveau élevé d’incertitude entourant le conflit au Moyen-Orient. Dans ce contexte, la probabilité de réalisation du scénario central s’est réduite et les risques apparaissent désormais asymétriques pour l’exercice 2026, avec un biais baissier sur la croissance et haussier sur l’inflation. À ce stade, la durée du choc ainsi que son ampleur restent difficiles à évaluer. La banque centrale préfère ainsi disposer de davantage de visibilité avant d’ajuster sa politique, en analysant plus finement les effets du conflit sur l’activité et les prix, ainsi que l’évolution des risques associés.

Sur le plan macroéconomique, la BoJ a révisé à la baisse sa prévision de croissance pour l’exercice fiscal 2026, désormais attendue à 0,5 % (contre 1 % précédemment). À l’inverse, les projections d’inflation ont été significativement relevées : l’inflation hors alimentation devrait atteindre 2,8 % en 2026 (contre 1,9 % anticipé en janvier), avant de converger progressivement vers 2 % à horizon 2027-2028. Elle sera soutenue par un mécanisme de boucle salaires-prix de plus en plus crédible dans un contexte de marché du travail toujours tendu.

Dans ce contexte, la BoJ confirme sa stratégie de normalisation monétaire : graduelle mais orientée à la hausse. D’une part, elle anticipe la poursuite du relèvement des taux directeurs afin de réduire progressivement le caractère accommodant de sa politique. Cette orientation repose sur 2 éléments : la convergence de l’inflation sous-jacente vers la cible de 2 % et le maintien de taux d’intérêt réels nettement négatifs, signe d’une politique monétaire encore expansionniste. Par ailleurs, l’environnement financier reste favorable, caractérisé par des conditions de financement accommodantes, un système bancaire solide et l’absence de déséquilibres majeurs. Une telle situation offre à la BoJ une marge de manœuvre pour normaliser sa politique sans risque immédiat pour la stabilité financière.

D’autre part, la banque centrale insiste sur le fait que le calendrier et le rythme des hausses de taux ne sont pas prédéterminés. Elle privilégie ainsi une approche graduelle, à la fois prudente et flexible. Le gradualisme s’explique par le dilemme auquel elle est confrontée : un choc énergétique susceptible de peser sur la croissance via la dégradation des termes de l’échange et du revenu réel, mais aussi un risque de transmission plus rapide et plus large des hausses de coûts à l’inflation. Dans le même temps, la BoJ reste vigilante face au risque d’un dépassement excessif et durable de l’inflation, qui pourrait nécessiter un resserrement plus abrupt par la suite. L’objectif est ainsi d’éviter d’être en retard dans la conduite de la politique monétaire.

Par ailleurs, la stratégie reste clairement « dépendante des données ». Elle repose sur une approche en deux temps : la validation du scénario central, fondé sur une convergence progressive de l’inflation vers la cible dans un contexte de tensions sur le marché du travail, et l’évaluation continue des risques, notamment ceux liés au Moyen-Orient et à leurs répercussions sur les prix de l’énergie, les marchés financiers et l’activité.

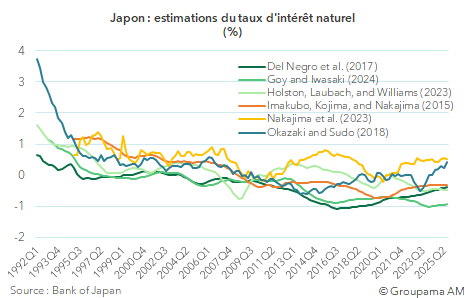

En définitive, la décision de statu quo ne constitue pas une surprise. Si les conditions restent réunies pour poursuivre le cycle de resserrement, les incertitudes élevées ont conduit la BoJ à adopter une posture attentiste et à différer une nouvelle hausse des taux. Une autre source d’incertitude importante concerne le niveau du taux neutre. Les dernières estimations de la BoJ, publiées en mars et fondées sur six modèles, suggèrent une fourchette large comprise entre 1,1 % et 2,5 % pour le taux neutre nominal (cf. graphique 2). Ces estimations restent toutefois entourées de questions, en raison des divergences entre modèles, d’une prise en compte imparfaite des facteurs globaux et des spécificités de l’économie japonaise, marquée par une longue période de taux zéro. Il en résulte un risque de sous-estimation, ce qui incite la BoJ à faire preuve de prudence à mesure qu’elle se rapproche de la zone de neutralité.

Dans ce contexte, nous anticipons que le taux directeur atteindra la borne basse de la neutralité d’ici fin 2026, autour de 1,25 %, avec un risque haussier sur le taux terminal. Concrètement, deux hausses de taux apparaissent probables : une dès juin, suivie d’une seconde en fin d’année.