1. Les incertitudes politiques pèsent sur la conjoncture française

Les enquêtes de conjoncture montrent que les aléas politiques freinent la demande domestique. La consommation et l’investissement restent décevants :

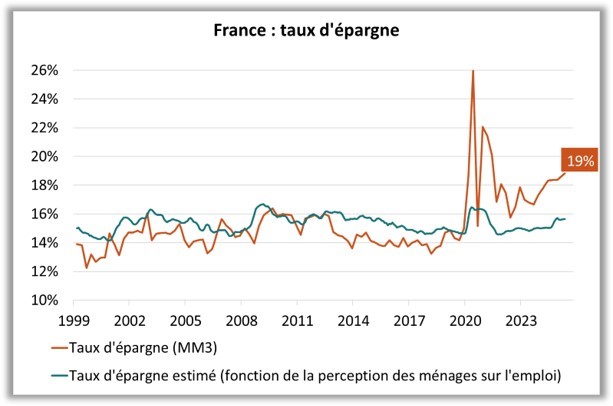

- Consommation – Le taux d’épargne s’élève désormais à 19%, au plus haut historique hors période Covid (graphique 1). Au vu de la situation du marché de l’emploi, ce niveau apparaît excessif de 4 à 5 points, traduisant une épargne de précaution inhabituelle, et par ricochet, une consommation anormalement faible.

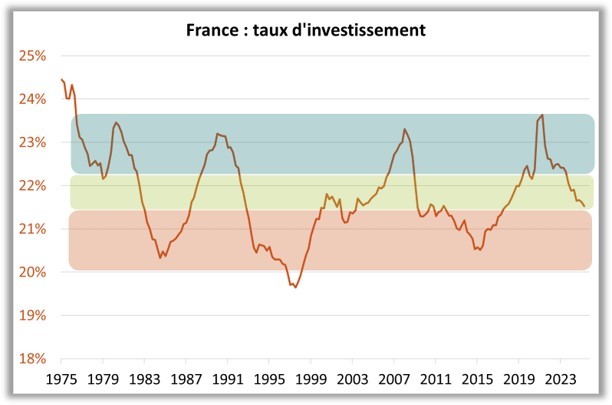

- Investissement – Après avoir atteint un niveau élevé en 2021-2022, le poids de l’investissement privé dans le PIB s’est nettement replié depuis 18 mois, flirtant désormais avec sa borne basse (graphique 2).

Source : Bloomberg – Groupama AM

2. La question de la soutenabilité de la dette doit s’apprécier au travers d’une approche Actif-Passif

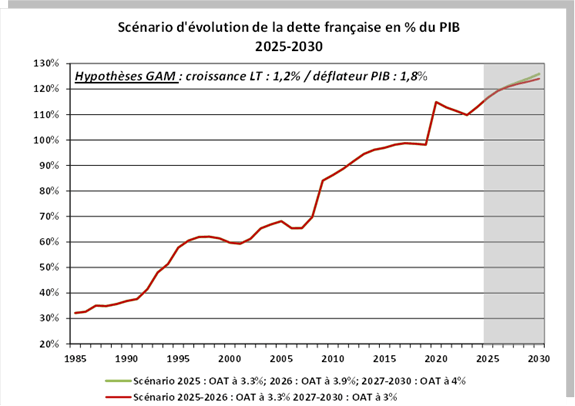

- Trajectoire de la dette - Selon nos estimations, le ratio Dette/PIB atteindrait 117% en 2025, 120% en 2026 et 121% en 2027. Cette hausse ne résulte pas de la charge d’intérêt, contenue par une duration moyenne de 8 ans, mais d’une croissance nominale révisée en baisse et d’un déficit budgétaire qui se réduit trop lentement.

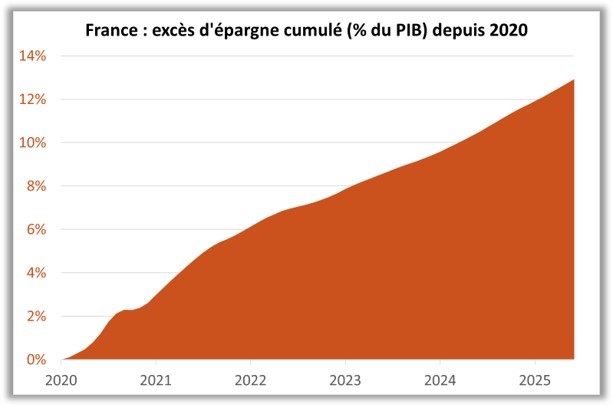

- Actif vs Passif – L’analyse de soutenabilité doit intégrer non seulement le passif, mais aussi l’actif. La France dispose en effet d’un important stock d’épargne. Depuis 2020, les ménages ont accumulé un surplus équivalent à 12% du PIB (près de 400 mds euros, graphique 4). En cas de tensions sur le financement, il est toujours possible de mobiliser ce matelas pour soutenir le marché de l’OAT.

Source : Bloomberg – Groupama AM

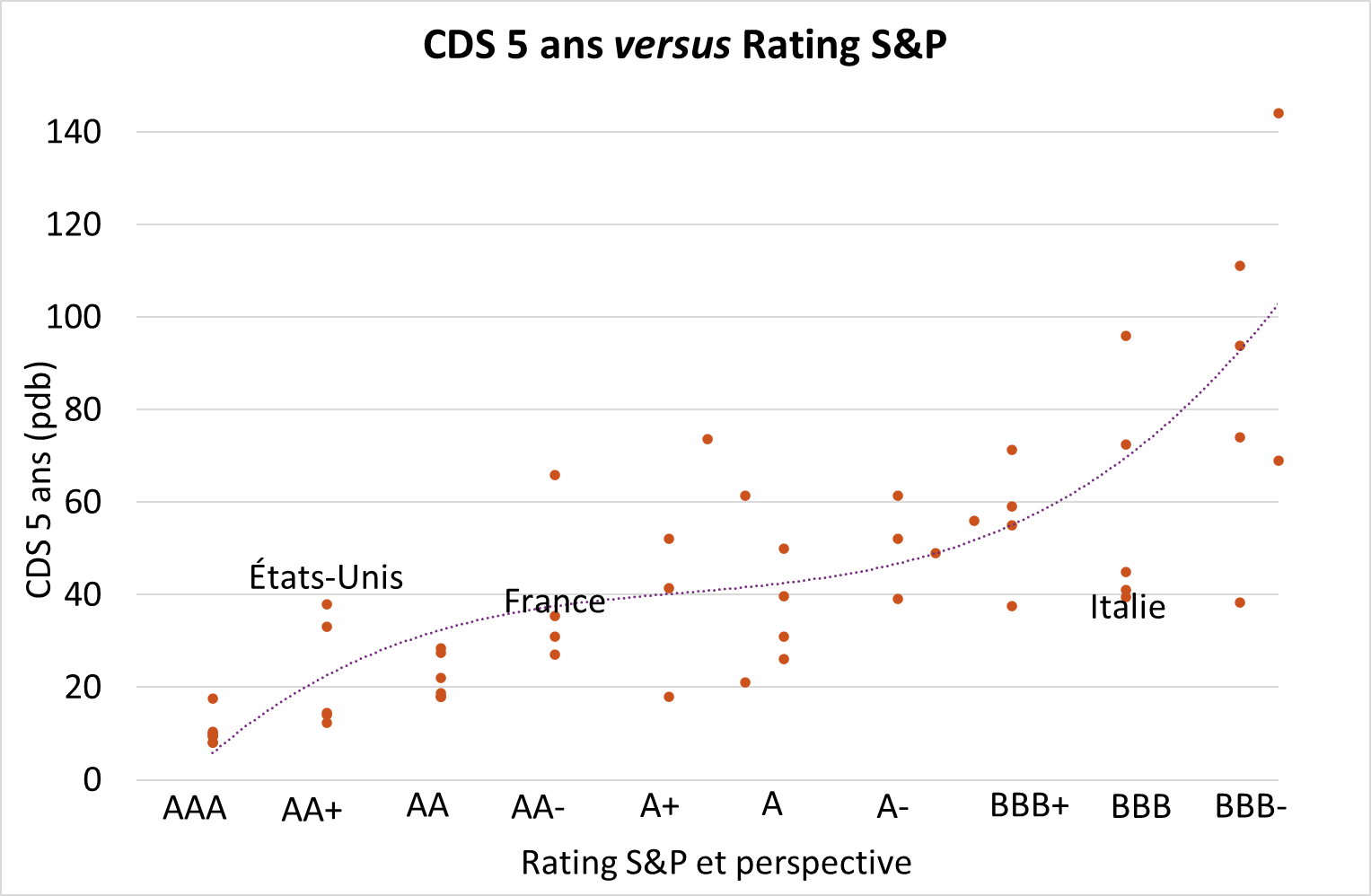

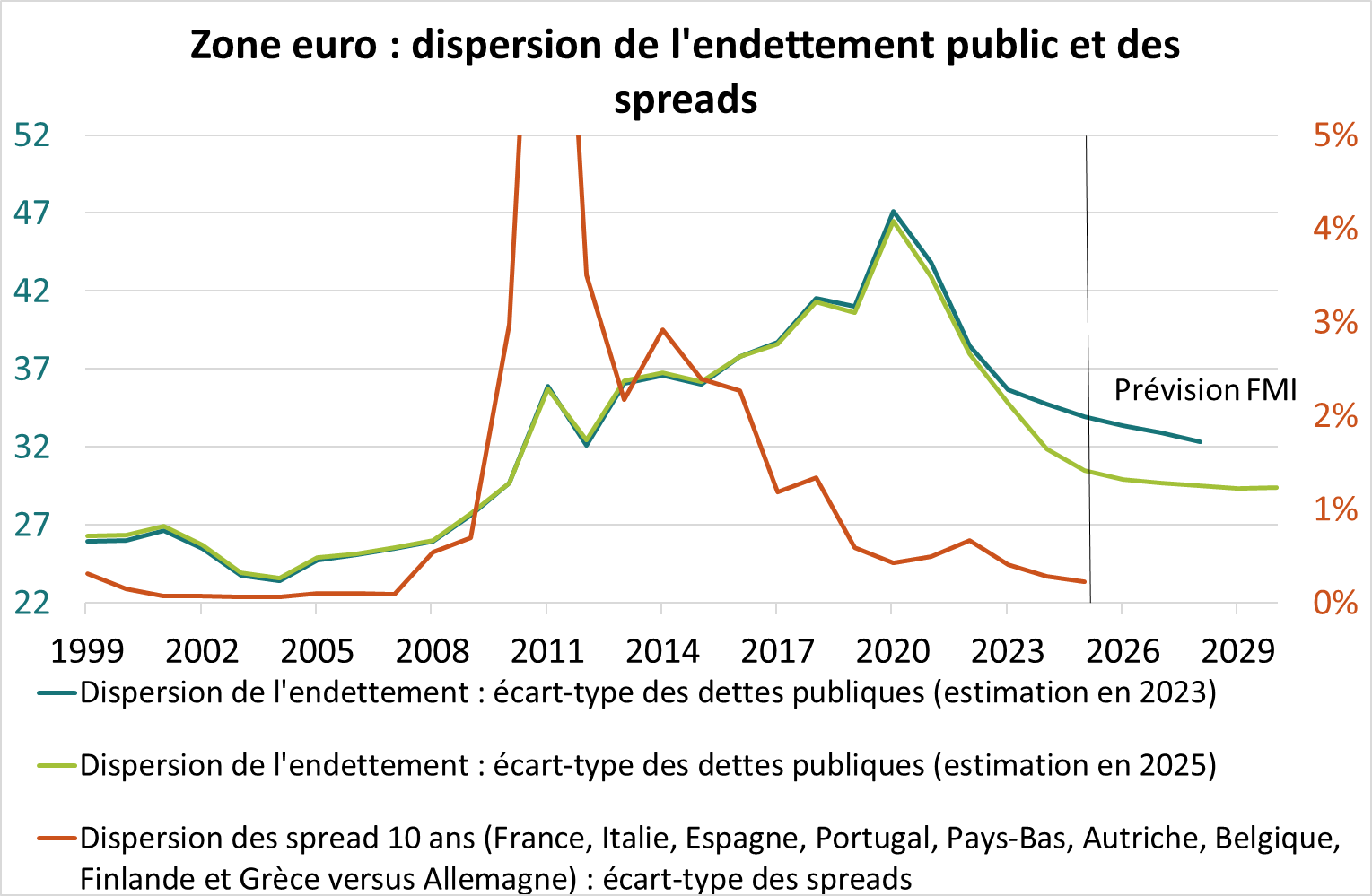

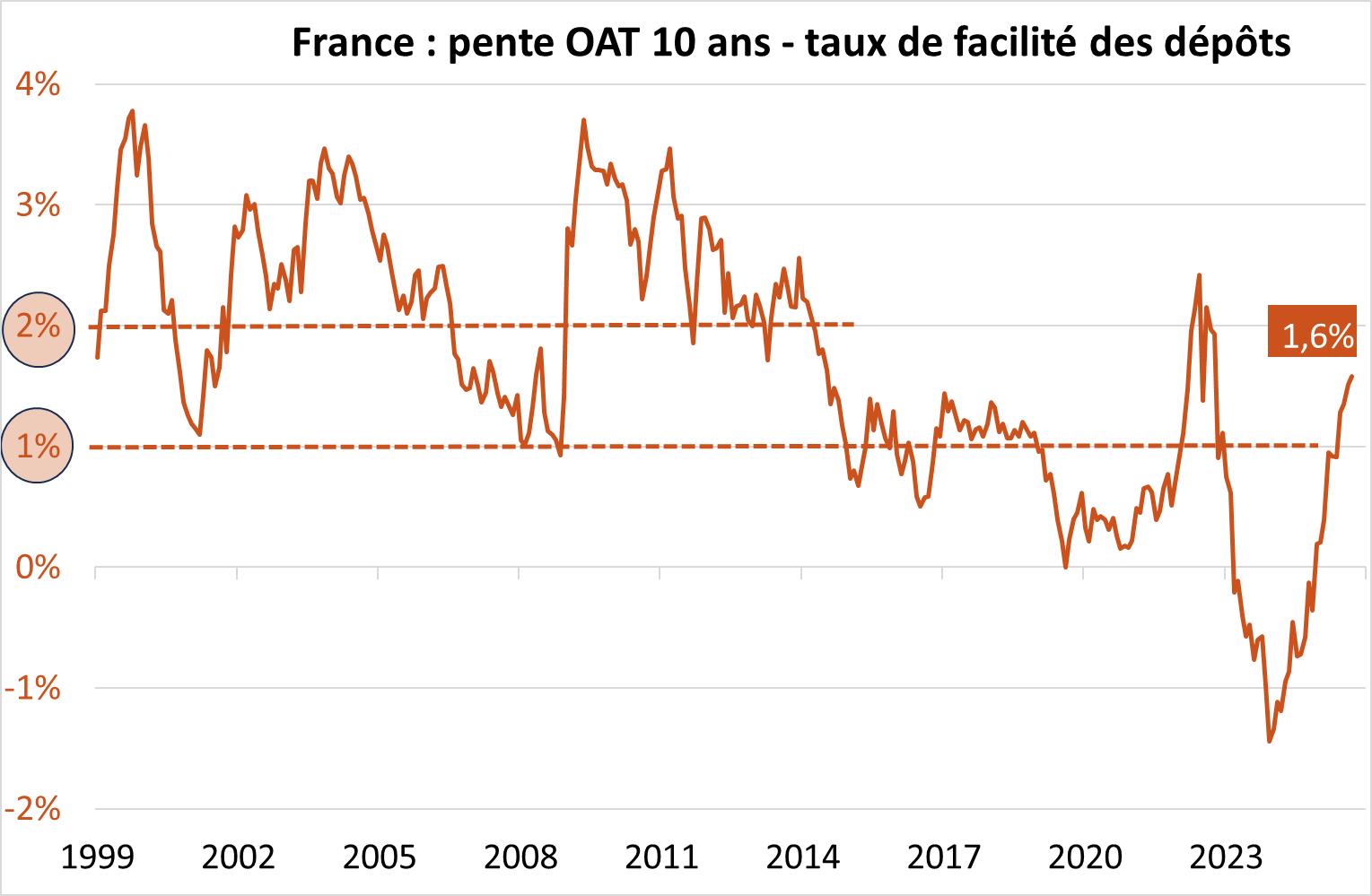

3. Le marché obligataire n’alerte pas d’un risque sur la dette française

- Spreads et CDS – Si les spreads « cash » se sont élargis (l’OAT-Bund s’est écarté à 75-80pdb), le CDS France reste stable à 35 pdb, en ligne avec sa notation risque-pays (graphique 5)

- Convergence européenne – La France bénéficie du resserrement des spreads en Europe lié la convergence des trajectoires de dettes publiques (graphique 6). Dit autrement, la France bénéficie de la mutualisation européenne, désormais explicite depuis le Covid avec le lancement du plan NGEU et d’un cofinancement européen.

- Normalisation des marchés – La hausse des taux longs traduit surtout une « normalisation » de la structure à terme obligataire (graphique 7). Pour mémoire, notre approche « normative » valorise l’OAT dans une fourchette 3.5%-4.0%.

Source : Bloomberg – Groupama AM

Au final, le défi français ne tient pas tant à l’arithmétique de la dette qu’à la capacité des forces politiques à négocier. Dans un contexte de tripartisme, l’absence de culture de coalition constitue une faiblesse structurelle pour la croissance. L’exemple de l’Italie montre d’ailleurs que les périodes de stabilité politique peuvent changer la perspective sur les finances publiques.

AVERTISSEMENT

Ce document est conçu exclusivement à des fins d’information.

Groupama Asset Management et ses filiales déclinent toute responsabilité en cas d’altération, déformation ou falsification dont ce document pourrait faire l’objet. Toute modification, utilisation ou diffusion non autorisée, en tout ou partie de quelque manière que ce soit est interdite.

Tout investisseur doit prendre connaissance avant tout investissement du prospectus ou du document d’information clé (DIC) de l’OPC. Ces documents et les autres documents périodiques peuvent être obtenus gratuitement sur simple demande auprès de Groupama AM ou sur www.groupama-am.com.

Ce support non contractuel ne constitue en aucun cas une recommandation, une sollicitation d’offre, ou une offre d’achat, de vente ou d’arbitrage, et ne doit en aucun cas être interprété comme tel.

Les équipes commerciales de Groupama Asset Management et ses filiales sont à votre disposition afin de vous permettre d’obtenir une recommandation personnalisée.

Edité par Groupama Asset Management – Siège social : 25 rue de la ville l’Evêque, 75008 Paris – Site web : www.groupama-am.com