Christophe Morel, economista jefe de Groupama Asset Management, analiza las últimas declaraciones de Jerome Powel, presidente de la Fed

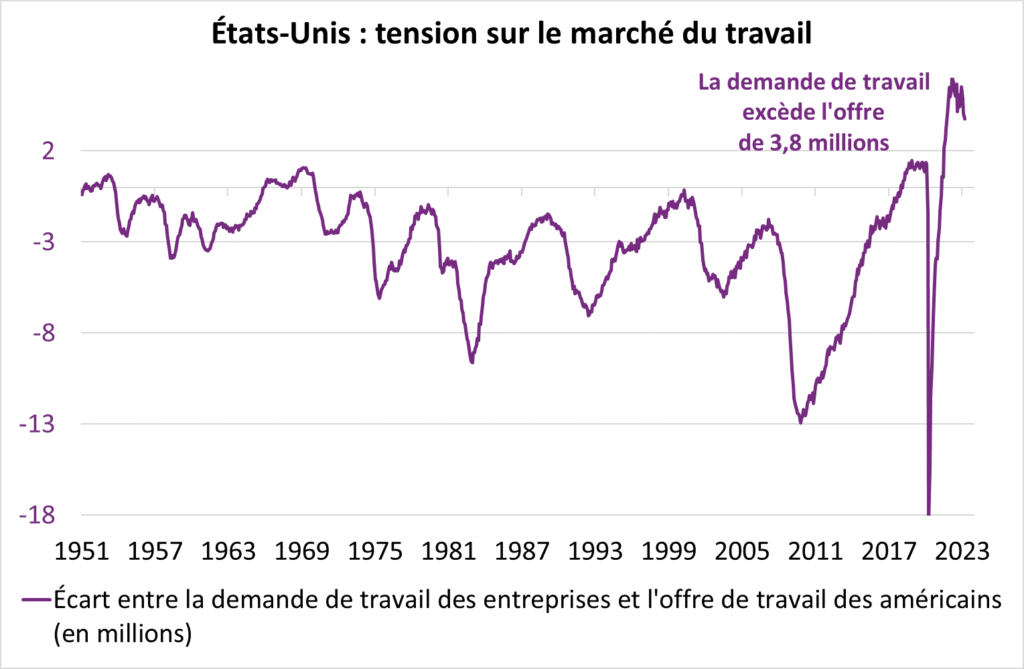

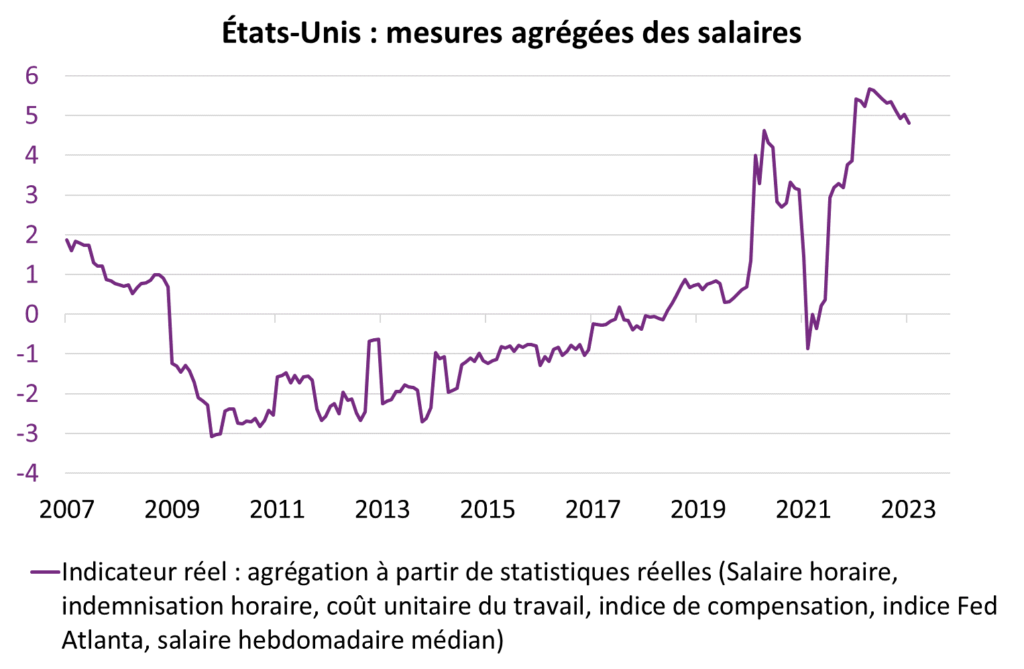

- La Fed elevó su tipo de interés de referencia en 25 pb, lo que colocó los Fed Funds en el rango de 5,0%-5,25%. La decisión se tomó por unanimidad y no se consideró el statu quo. J. Powell justificó la subida de tipos por “presiones inflacionistas aún elevadas”. Por un lado, el mercado laboral sigue desequilibrado con una demanda todavía muy superior a la oferta (la brecha se sitúa actualmente en 3,8 millones, véase el gráfico 1). Al mencionar que “el mercado laboral es muy, muy robusto”, J. Powell incluso sugiere que el próximo Informe de Empleo volverá a ser positivo. Por otro lado, la inflación salarial solo ha disminuido levemente, lo que también se confirma en nuestro “ tracker ” de salarios construido a partir de varias métricas (gráfico 2).

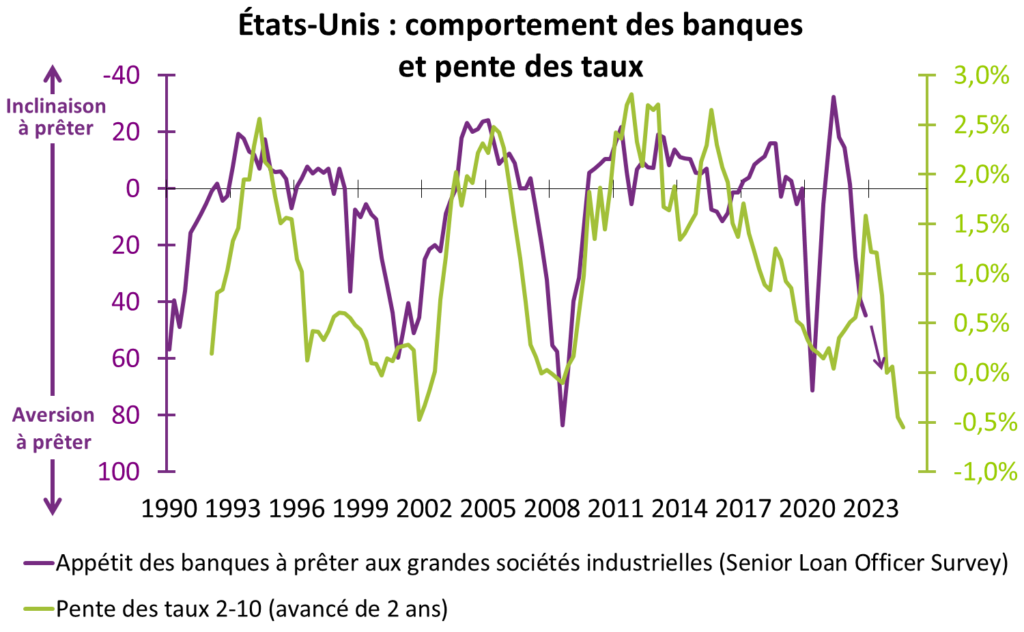

- La declaración de política monetaria sugiere que la Fed está considerando una pausa en junio. Evidentemente, la Fed ya tiene los resultados de la próxima encuesta de entidades de crédito que mostraría un mayor endurecimiento de las condiciones crediticias. Independientemente de la crisis bancaria, este endurecimiento de las condiciones bancarias es consistente con la inversión extrema de la pendiente de los tipos de interés (gráfico 3). Creemos que este deterioro adicional de las condiciones de financiación bancaria llevará al FOMC a revisar a la baja sus previsiones de crecimiento en la próxima reunión del comité en junio, justificando así la pausa monetaria.

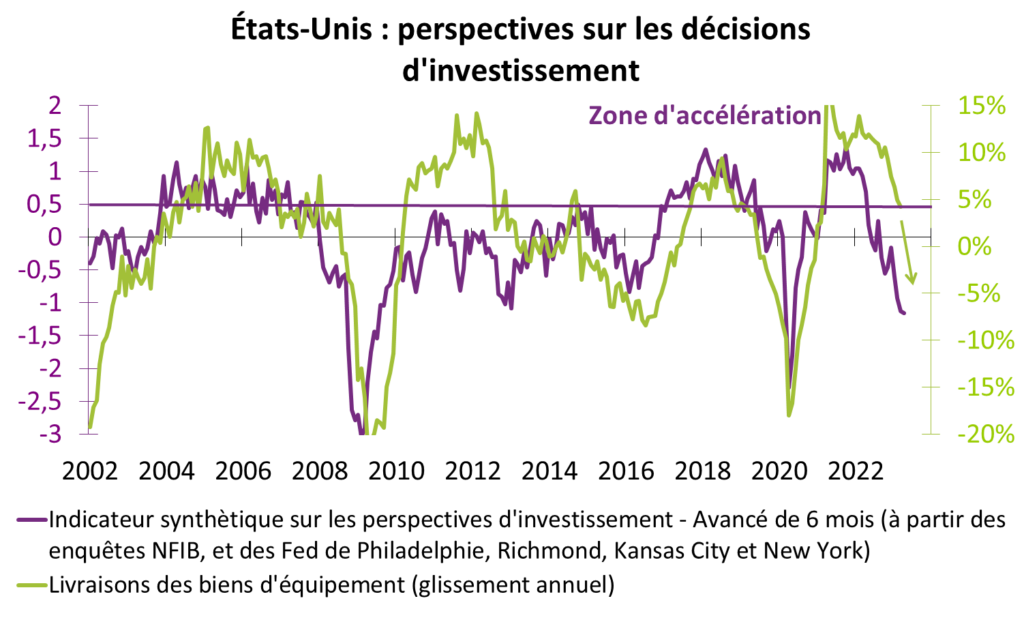

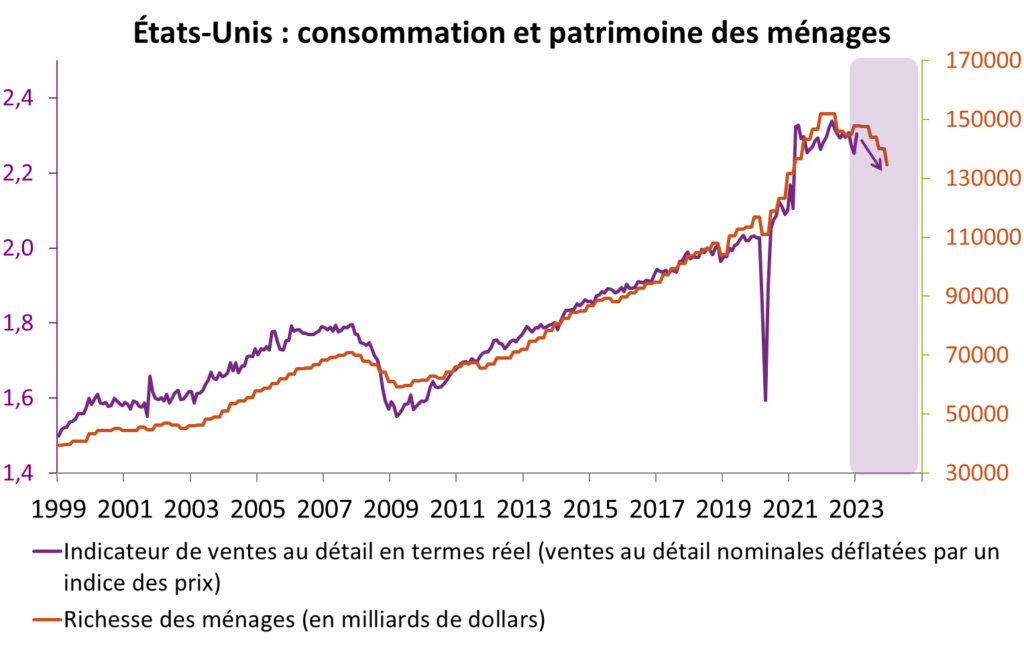

- Más allá de junio, J. Powell no contempla un recorte de tipos de referencia, que incluso considera “inadecuados” ante un escenario de desinflación lenta. Más aún, la Fed está abriendo la puerta a otra subida de tipos. Al hacerlo, la comunicación de la Fed respalda nuestro escenario monetario. En primer lugar, no prevemos un recorte de tipos a pesar de un escenario de recesión en el segundo semestre de 2023 que se traduciría en una contracción de la inversión (gráfico 4) y una ralentización del consumo vía el efecto – riqueza ligado a la corrección de los precios inmobiliarios ( gráfio 5). La Reserva Federal aprovechó la experiencia monetaria de principios de la década de 1980 y no correrá el riesgo de revivir las expectativas de inflación flexibilizando las condiciones monetarias. Prolongará el horizonte mientras el mercado laboral siga ajustado y el ciclo de inversión se recupere después de una recesión bastante breve. Por lo tanto, creemos que esta recesión será “suave” en el sentido de que no provocará un deterioro significativo en el mercado laboral, lo que obligará a la Fed a subir los Fed Funds nuevamente. La política monetaria aún no es lo suficientemente restrictiva.