Communication marketing

Synthèse

Les revenus des banques sont généralement pénalisés par un contexte de baisse des taux, qui peut exercer une pression sur leurs marges d’intérêts net.

Ces dernières ont cependant établi des stratégies afin de modérer ces effets négatifs, notamment par la mise en place de produits de couverture ou par le biais de la rationalisation de leurs charges, via la consolidation du secteur et les programmes de réduction de coûts.

Bien que la poursuite éventuelle de l’assouplissement monétaire de la Banque centrale européenne puisse avoir des effets néfastes sur la rentabilité des banques, ces impacts devraient être modérés, avec un effet encore plus limité sur la stabilité des dettes bancaires subordonnées.

En conséquence, nous restons positifs sur les obligations subordonnées financières, qui pourraient par ailleurs bénéficier de l’intérêt des investisseurs en quête de rendement dans une logique de portage obligataire, dans un environnement de taux en baisse.

La crainte d’une compression des marges d’intérêts

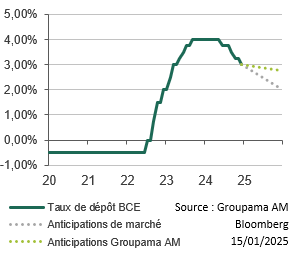

Anticipations des baisses de taux du marché et de Groupama AM

La Banque centrale européenne (BCE) a débuté un cycle de baisse de ses taux directeurs au cours de l’été 2024. Depuis, cette dernière a annoncé trois baisses de taux supplémentaires, ramenant son taux de dépôt à 3,00%. Nous estimons que la BCE devrait adopter une approche plus défensive en 2025, contrainte par une croissance plus vigoureuse qu’anticipé par le consensus et une inflation persistante. Cependant nous attendons encore une baisse dans notre scénario macroéconomique central.

Or un cycle de baisse de taux d’intérêts peut dans certains cas déboucher sur un aplatissement de la courbe, c’est-à-dire une réduction de l’écart entre les rendements court et long terme d’un même émetteur.

Ce phénomène influence les revenus et les marges d’intérêts des établissements bancaires, avec pour conséquence un impact négatif sur leur profitabilité.

Ce dernier s’explique par le modèle des banques, notamment commerciales. Leur activité est en effet largement basée sur la transformation des échéances, c’est-à-dire emprunter à court terme pour prêter à long terme avec le risque éventuel d’une compression des marges d’intérêts nettes en cas d’aplatissement de la courbe des taux.

Le calcul de ce résultat repose sur les revenus d'intérêts nets, qui sont la différence entre :

- Les revenus perçus sur les crédits et les placements obligataires ;

- Les dépenses liées aux intérêts versés aux déposants et aux créanciers.

Les banques mettent en place des stratégies pour atténuer les impacts négatifs

Les banques adoptent en parallèle plusieurs stratégies pour minimiser l’effet des taux d’intérêts bas sur leurs résultats :

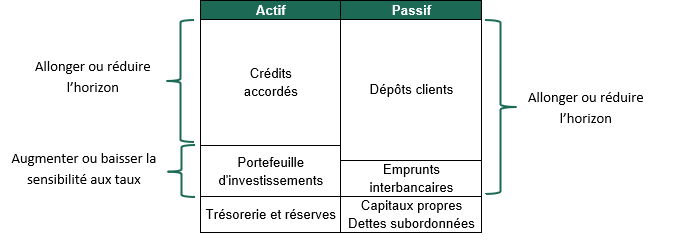

L’adéquation actif-passif des banques : Par cette approche, les établissements bancaires cherchent à équilibrer le potentiel impact de mouvements de taux sur leur bilan. L’une des composantes sur lesquelles la banque peut agir est notamment ses portefeuilles obligataires d’investissement, dans lesquels ces dernières vont arbitrer le risque de taux en fonction de leurs anticipations de marché. Par exemple, allonger la duration de leurs portefeuilles obligataires leur permet ainsi de bloquer un certain niveau de rendement sur une période longue, stratégie qui s’est développée ces derniers trimestres pour atténuer le risque d’un environnement de taux plus faibles.

De la même manière, un établissement bancaire peut chercher à allonger ou réduire l’horizon de ses portefeuilles de prêts, de dépôts et d’emprunts afin de mitiger les impacts de mouvements de taux.

Exemple de bilan simplifié d'une banque commerciale

Utilisation de produits dérivés : Les banques utilisent par ailleurs des produits dérivés, tels que les swaps de taux d'intérêt ou les options, pour se protéger contre les fluctuations des taux d’intérêts. Par exemple, un swap de taux d'intérêt permet à une banque d'échanger un flux d'intérêts fixe contre un flux variable, ou vice versa, en fonction de ses prévisions de marché. Le recours à ces instruments permet ainsi de sensibiliser ou désensibiliser les revenus d’intérêts à l’évolution des taux.

Rationalisation des charges via la consolidation : La consolidation du secteur bancaire en Europe ces 10 dernières années a, au-delà de la rationalisation de la base de coûts, aussi diminué la compétition sur les dépôts. Dans le récent cycle de hausse des taux, les banques n’ont ainsi que partiellement reflété ces hausses sur les rémunérations des dépôts à vue et à terme, peu rémunérés mais prisés pour leur liquidité et sécurité perçues. Ces dépôts à faible coût stabilisent leur financement malgré la compression des marges d’intérêts sur les crédits. En outre, cette consolidation favorise une concurrence rationnelle, permettant aux banques d’ajuster stratégiquement leurs politiques tarifaires pour préserver leurs marges tout en évitant une guerre des prix. Ainsi, les établissements les plus importants gagnent en résilience et en rentabilité, renforçant la stabilité du secteur.

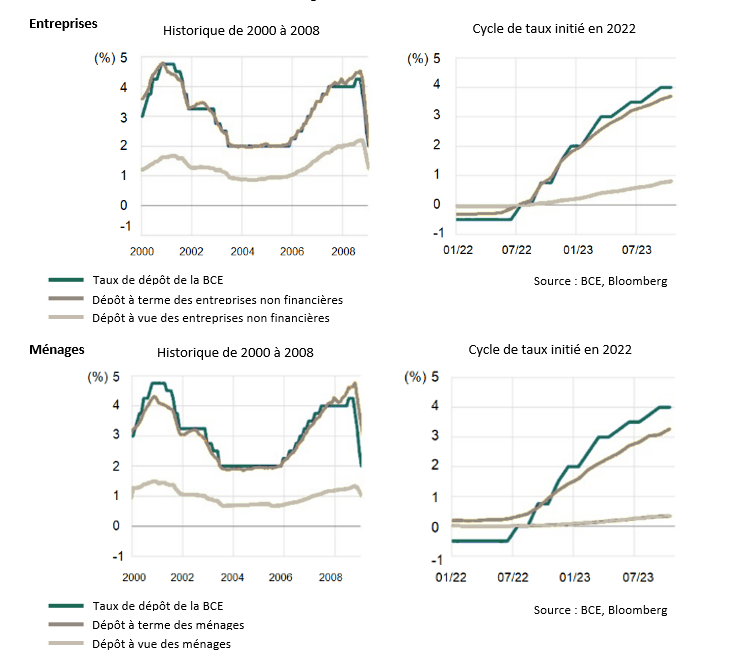

Afin d’évaluer l’impact de ce phénomène, il est possible d’observer l’évolution du bêta des dépôts (deposit beta), c’est-à-dire le pourcentage de répercussion de la hausse ou de la baisse du taux de facilité de dépôt de la BCE sur les taux de dépôt des ménages et des entreprises.

Evolution du taux de dépôt de la BCE et de la rémunération des dépôts à terme et à vue des entreprises et ménages dans la zone euro

Ces graphiques nous montrent une dynamique différente de répercussion des hausses de taux de dépôt de la BCE sur les dépôts à terme de la zone euro. Lors des cycles de resserrement monétaire des années 2000 et sur la période 2006-2008, les dépôts à terme ont suivi de manière relativement assidue la remontée des taux. En revanche, sur le dernier cycle initié en 2022, nous pouvons observer un décalage qui s’est intensifié dès 2023. Ce phénomène, illustre notamment la capacité des banques à réduire le bêta des dépôts dans un contexte de concentration amicale du secteur et un contexte réglementaire domestique favorable, afin d’optimiser leurs coûts de financement et leurs revenus liés à la transformation des échéances.

Ce phénomène est d’autant plus visible sur les dépôts des ménages, qui en Europe restent la plus importante source de financement.

Les obligations subordonnées financières restent relativement protégées

Un impact plus marqué sur les actions : Les actions sont les premières concernées en période de baisse des revenus d’intérêts qui impactent leur profitabilité. Mécaniquement, un Résultat Net moindre implique une capacité de distribution réduite, et donc une réduction du retour aux actionnaires (dividendes et rachats d’actions).

Les obligations subordonnées financières sont par définition un instrument de dette à coupon fixe. Elles sont ainsi moins sensibles aux baisses de profitabilité, d’autant plus qu’elles sont actuellement protégées par les bilans robustes des banques, et un cadre règlementaire contraignant. Avec des fondamentaux bancaires au plus haut historique, que ce soit au niveau des ratios de fonds propres durs (CET1), du faible niveau des créances douteuses ou encore un niveau de profitabilité élevé, combiné à la situation actuelle de capital excédentaire et la prudence affichée par le superviseur bancaire (BCE), la capacité du secteur à absorber des pertes potentielles n’a jamais été aussi importante. Ces différents facteurs rendent ainsi la dette bancaire, même subordonnée, relativement peu exposée à un risque de défaut, ou de non-paiement de coupon à moyen terme.

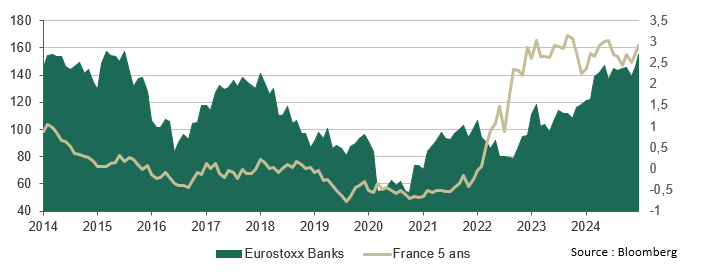

Evolution de l’indice Eurostoxx Banks et du rendement de l’obligation d’Etat français de maturité 5 ans sur les 10 dernières années

Sur ce graphique, nous pouvons observer la tendance de l’indice Eurostoxx Banks et du rendement de l’obligation d’Etat français de maturité 5 ans, illustrant l’impact de l’évolution des taux sur les valorisations du secteur bancaire. Des taux à moyen et long terme qui se maintiendraient sur des niveaux élevés seraient ainsi bénéfiques pour les revenus des établissements bancaires.

La recherche de rendement, facteur de soutien : En période de baisse des taux, les investisseurs sont généralement en quête de rendement. Par exemple, entre 2019 et 2021, la baisse des taux d'intérêt dans les principales économies a conduit à des afflux significatifs vers les obligations subordonnées financières, plus rémunératrices.

À titre d’exemple, la collecte nette globale du marché obligataire1 en Europe est passée de 223 milliards d’euros à 185 milliards entre 2019 et 2021, soit une chute de 17%. En parallèle, la dette subordonnée bancaire a vu sa collecte nette augmenter de 1,2 milliards d’euros à 6,9 milliards sur la même période, soit une hausse de 460%.

Une baisse des rendements des emprunts d’Etats pourrait ainsi être favorable à la collecte de la classe d’actifs en réponse à la recherche de rendement des investisseurs, offrant un facteur de soutien pour les valorisations des obligations subordonnées financières.

En conclusion, la baisse des taux d’intérêts constitue un défi pour les banques en réduisant leurs revenus d’intérêts, mais cet impact est largement atténué par les stratégies de couverture mises en place et un ajustement des charges de fonctionnement. Pour les obligations subordonnées financières, les conséquences sont ainsi limitées, grâce à la solidité des bilans bancaires et à la réglementation stricte en Europe.

Nous sommes ainsi positifs sur la classe d’actifs en 2025, qui peut jouer un rôle de diversification pertinent au sein d’une allocation dans une stratégie de portage, avec des rendements qui restent sur des niveaux élevés à 6,66% au 15 janvier 2025 pour les obligations Additional Tier 1 (AT1)2 et 3,82% pour les obligations Lower Tiers 23.

De plus, la classe d’actifs bénéficie généralement de l’intérêt des investisseurs en période de taux bas, ce qui pourrait offrir un soutien technique aux valorisations dans le cas où les baisses de taux se feraient plus nombreuses.

1Source : Morningstar

2 Les obligations AT1 sont des instruments financiers émis par les banques dans le cadre de leur structure de capital réglementaire sous la réglementation Bâle III pour renforcer la stabilité financière des banques. Données sur la base de l’indice ICE BofA Contingent Capital Index au 15/01/2024.

3 Les obligations LT2 sont des instruments de dette subordonnée émis par les banques pour renforcer leur capital réglementaire selon Bâle III. Elles n’offrent pas le même niveau de protection que les fonds propres de base (Tier 1) mais constituent une réserve de capital supplémentaire. Données sur la base de l’indice ICE BofA Euro Lower Tier 2 Corporate Index au 15/01/2024.

Principaux risques : Risque de perte en capital, Risque de contrepartie, Risque de taux, Risque de crédit, Risque de liquidité, Risque produits dérivés, Risque de subordination

Veuillez-vous référer au prospectus pour avoir l’exhaustivité des risques.

Indicateur de risque : 2/7

Durée de placement recommandée : 4 ans

Document rédigé le 16/01/2025

Communication marketing

Avertissement

Cet investissement comporte des risques. Tout investisseur doit prendre connaissance avant tout investissement, du prospectus et du document d’information clé (DIC) de l'OPC. Ces documents, détaillant toutes les informations sur les risques et les frais ainsi que les autres documents périodiques peuvent être obtenus gratuitement sur simple demande auprès de Groupama AM ou sur www.groupama-am.com.

Groupama Asset Management décline toute responsabilité en cas d'altération, déformation ou falsification dont ce document pourrait faire l'objet. Ce document est destiné aux seules personnes destinataires. Toute modification, utilisation ou diffusion non autorisée, en tout ou partie est interdite. Groupama Asset Management ne sera responsable de l'utilisation du document par un tiers sans son autorisation préalable écrite.

Les informations relatives à la durabilité sont accessibles ici.

L'investissement présente un risque de perte en capital.

Les informations contenues dans cette publication sont basées sur des sources que nous considérons fiables, mais nous ne garantissons pas qu’elles soient exactes, complètes, valides ou à propos.

Ce document a été établi sur la base de projections, estimations et hypothèses qui comportent une part de jugement subjectif. Les analyses et conclusions sont l'expression d'une opinion indépendante, formée à partir des informations disponibles à une date donnée et suivant l'application d'une méthodologie propre à Groupama AM. Compte tenu du caractère subjectif et indicatif de ces analyses, elles ne sauraient constituer un quelconque engagement ou garantie de Groupama AM ou un conseil en investissement personnalisé.

Ce support non contractuel ne constitue en aucun cas une recommandation, une sollicitation d'offre, ou une offre d'achat, de vente ou d'arbitrage, et ne doit en aucun cas être interprété comme tel.

Les équipes commerciales de Groupama Asset Management et ses succursales sont à votre disposition afin de vous permettre de bénéficier d'un service personnalisé.

Edité par Groupama Asset Management, société de gestion agréée par l'AMF sous le numéro GP 93-02 - Siège social : 25 rue de la ville l'Evêque, 75008 Paris - Site web : www.groupama-am.com.