1. Le dollar doit baisser

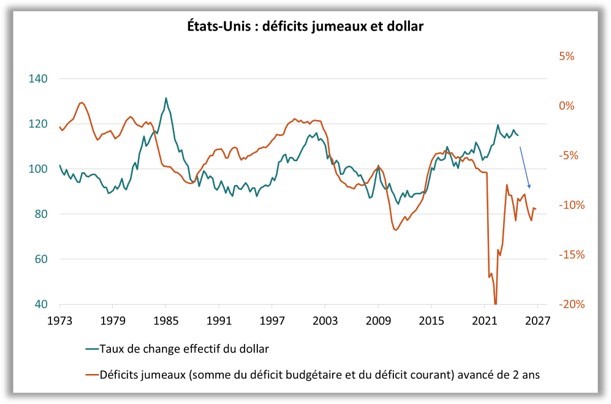

Aux États-Unis, la persistance des « déficits jumeaux », à savoir la combinaison d’un déficit budgétaire1 et d’un déséquilibre externe, constitue une pression baissière sur le dollar (graphique 1). En particulier, le déséquilibre externe est dû à un excès de consommation ayant en miroir une insuffisance d’épargne. La faiblesse du taux d’épargne devient problématique à un moment où les besoins de financement sont importants pour faire face aux transitions économiques. Dès lors, il sera plus difficile pour les États-Unis d’attirer l’épargne étrangère puisque les pays financeurs (notamment l’Europe) ont eux-mêmes désormais besoin de leur épargne pour financer leurs propres transitions.

A ces déséquilibres structurels s’ajoutent deux défis pour les États-Unis qui sont susceptibles de peser sur la devise :

- Un premier questionnement sur l’État de droit qui pose problème dans une économie financiarisée.

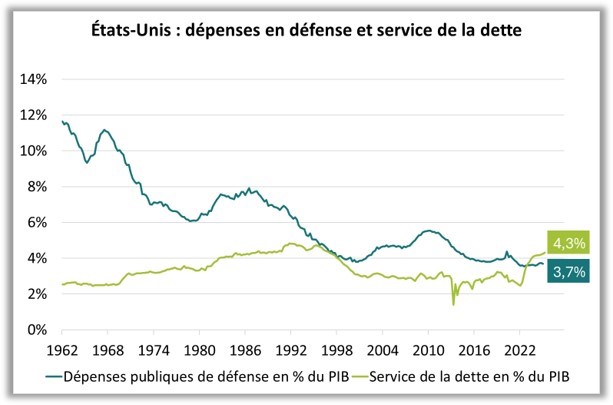

- Un questionnement naissant sur la pérennité du leadership mondial américain. A cet égard, l’historien britannique Niall Ferguson considère qu’un pays leader sur la scène internationale entre dans une phase de déclin lorsqu’il commence à dépenser plus pour le service de la dette que pour sa défense2. Or, les États-Unis sont entrés dans cette configuration depuis un an (graphique 2), ce qui signale une difficulté à préserver leur leadership mondial.

Source : Bloomberg – Calculs : Groupama AM

2. Le potentiel de baisse est de l’ordre de 30%

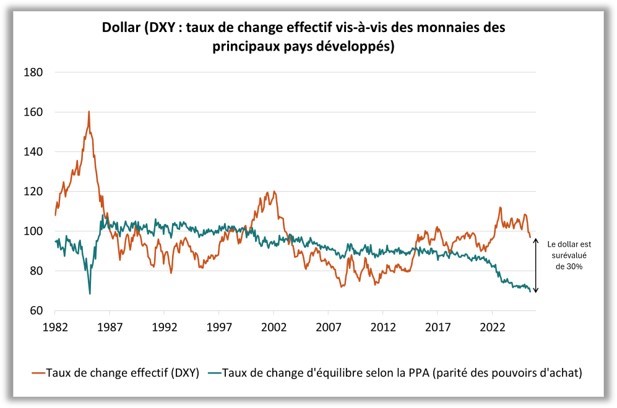

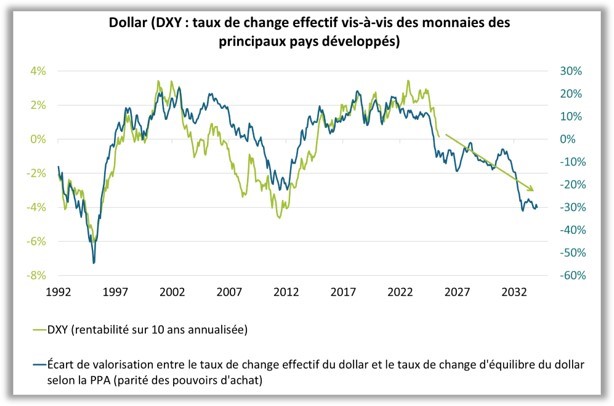

En appliquant la parité des pouvoirs d’achat (PPA), le dollar serait actuellement surévalué de 30% face aux principales devises développées (graphique 3). Cette norme constitue une force de rappel pertinente sur le moyen terme. En effet, les écarts de valorisation du dollar par rapport à sa valeur d’équilibre tel que défini par la PPA (courbe vert foncé sur le graphique 4) constituent un prédicteur efficace des évolutions futures du dollar (courbe vert clair sur le graphique 4).

Source : Bloomberg – Calculs : Groupama AM

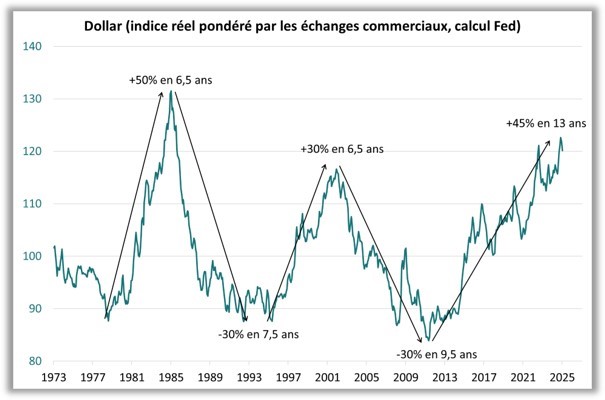

3. La baisse se fera par palier

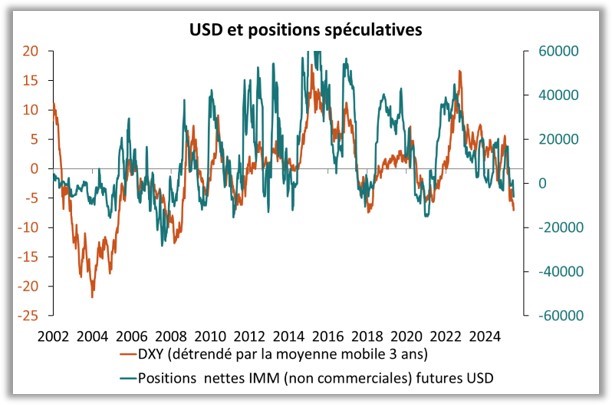

L’ajustement du dollar s’étalera dans le temps si on garde à l’esprit que les cycles passés d’appréciation et de dépréciation se sont étalés sur plusieurs années (de 6 à 13 ans depuis le début des années 70, cf. graphique 5). Cette baisse interviendra donc par « paliers ». Par rapport au plus haut de janvier 2025, le dollar a baissé de près de 12%. Toutefois, si on prend comme référence le régime dans lequel le dollar oscille depuis 2023, la baisse est plus mesurée, s’établissant autour de 6%. Le marqueur de la première pause dans cette tendance baissière sera donné par les positions spéculatives qui signaleront un risque de débouclement, ou à tout le moins, un risque asymétrique. A ce stade, les positions spéculatives ne sont pas encore excessivement « short » sur le dollar et « long » sur l’euro, mais elles s’en approchent, signalant la perspective d’un premier palier dans ce mouvement baissier dollar (graphiques 6 & 7).

Source : Bloomberg – Calculs : Groupama AM

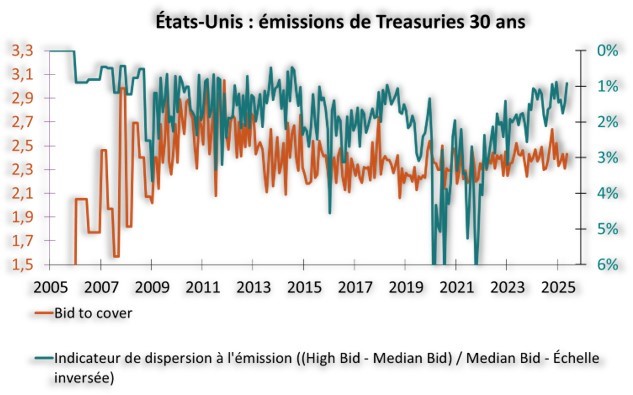

4. Le prochain palier de baisse du dollar pourrait être un « test du privilège exorbitant »

A ce stade, le « privilège exorbitant » du dollar n’a pas été testé :

- D’une part, les adjudications sur le marché primaire restent confortablement sursouscrites au regard du Bid-to-Cover qui rapporte le papier demandé sur la quantité émise (courbe verte sur le graphique 8) ou encore au vu de la dispersion dans le carnet d’ordres (courbe rouge sur le graphique 8).

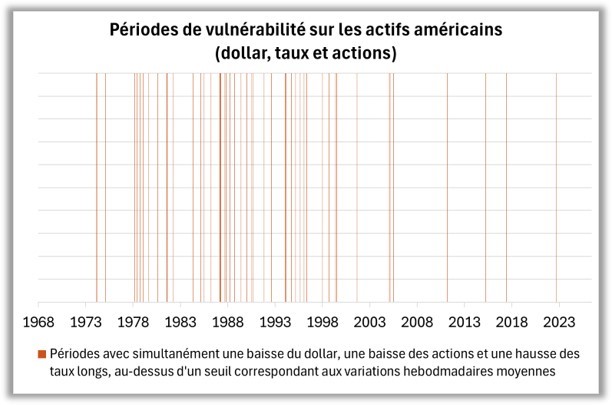

- D’autre part, il n’y a pas eu d’épisode de baisses significatives du dollar et des actions combinées à une hausse sensible des taux d’intérêt, qui constituerait un signal de questionnement sur la soutenabilité des finances publiques américaines (graphique 9).

Toutefois, le marché des Treasuries est désormais vulnérable à une adjudication décevante sur le marché primaire. Un tel événement surviendra forcément à un moment donné, et il sera le catalyseur d’une nouvelle impulsion baissière sur le dollar.

Source : Bloomberg – Calculs : Groupama AM

2 “Colossus: The Rise and Fall of the American Empire” (2004).

AVERTISSEMENT

Ce document est conçu exclusivement à des fins d’information.

Groupama Asset Management et ses filiales déclinent toute responsabilité en cas d’altération, déformation ou falsification dont ce document pourrait faire l’objet. Toute modification, utilisation ou diffusion non autorisée, en tout ou partie de quelque manière que ce soit est interdite.

Tout investisseur doit prendre connaissance avant tout investissement du prospectus ou du document d’information clé (DIC) de l’OPC. Ces documents et les autres documents périodiques peuvent être obtenus gratuitement sur simple demande auprès de Groupama AM ou sur www.groupama-am.com.

Ce support non contractuel ne constitue en aucun cas une recommandation, une sollicitation d’offre, ou une offre d’achat, de vente ou d’arbitrage, et ne doit en aucun cas être interprété comme tel.

Les équipes commerciales de Groupama Asset Management et ses filiales sont à votre disposition afin de vous permettre d’obtenir une recommandation personnalisée.

Edité par Groupama Asset Management – Siège social : 25 rue de la ville l’Evêque, 75008 Paris – Site web : www.groupama-am.com