Pour calibrer la politique monétaire, les banquiers centraux ont besoin de déterminer le caractère plus ou moins restrictif/accommodant des conditions monétaires. Pour cela, ils font souvent référence au concept de « taux d’intérêt naturel » (dit r*, « r-star »). Il s’agit du taux d’intérêt qui permet de maintenir l’inflation à la cible de 2% tout en assurant le plein emploi. C’est un taux d’intérêt « neutre », « d’équilibre » ou « optimal ».

Très récemment, le débat s’est intensifié autour de ce concept parce que ce taux d’intérêt est censé être l’atterrissage à venir des taux directeurs, la valeur « cible ». Lors de la dernière conférence de presse suivant le comité de politique monétaire, C. Lagarde a cité la mise à jour d’un travail de recherche effectué par des économistes de la BCE, évaluant le niveau actuel de ce taux d’intérêt neutre (Natural rate estimates for the euro area: insights, uncertainties and shortcomings (europa.eu)). Selon les modèles et les fourchettes d’estimation, le taux directeur neutre en Zone euro s’établirait actuellement entre 1,75% et 2,25%. Toutefois, les commentaires des économistes de la BCE insistent sur la très faible portée opérationnelle de leurs estimations. Cette prise de recul rejoint nos propres conclusions lorsque nous avions mené des travaux similaires avec l’Ingénierie Financière en répliquant les travaux de Laubach & Williamsur le cas américain :

- Les résultats ne sont statistiquement pas robustes parce qu’ils sont très sensibles aux spécifications et hypothèses, à commencer par l’évaluation de la croissance potentielle.

- Les estimations reposent sur des observations passées. Les chocs passés peuvent largement biaiser les résultats qui ne sont plus pertinents pour apprécier la situation présente, et ce encore plus en période de changement de régime.

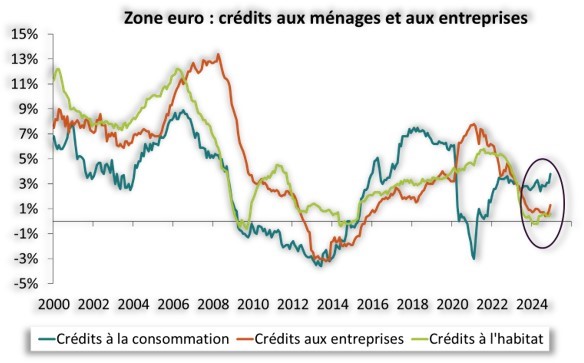

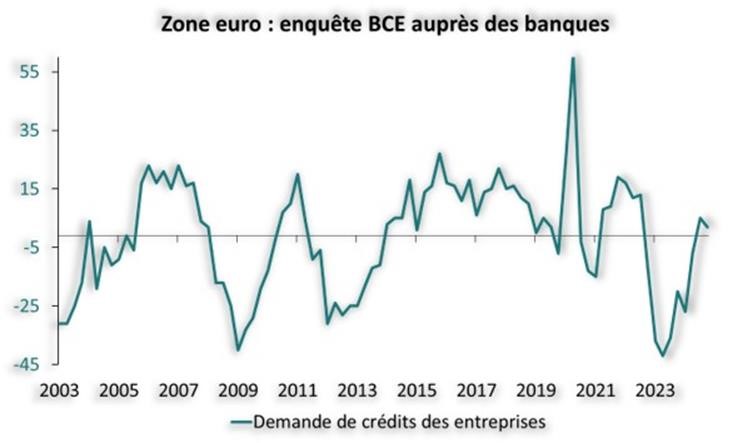

Les banquiers centraux ne peuvent donc pas retenir ces estimations pour leurs décisions de politique monétaire, comme mentionné récemment par plusieurs membres du Conseil de la BCE (L. de Guindos, P. Cipollone et P. Lane). Les marchés ne doivent pas non plus se reposer sur ces calculs pour déterminer l’ampleur de l’enveloppe résiduelle des baisses de taux directeur. L’appréciation du caractère restrictif de la politique monétaire ne peut s’effectuer que sur des données observables, contingentes à la politique monétaire, telles que les données d’offre et de demande de crédits. A cet égard, le redémarrage du crédit (graphique 1), ainsi que la quasi-normalisation des conditions d’octroi de crédit (graphique 2) et de la demande de crédits (graphique 3) suggèrent que la politique monétaire en Zone euro ne serait plus très éloignée de la « neutralité ».

Nous considérons toujours que notre scénario constructif sur la croissance est cohérent avec un régime d’inflation et des niveaux de taux directeurs plus élevés que ceux anticipés par le consensus et les marchés financiers. Nous maintenons notre cible sur le taux de dépôt de la BCE à 2.50%.

Source : BCE et Bloomberg – Calculs : Groupama AM