Depuis juillet 2022, la BCE a formellement abandonné l'approche dite de "forward guidance" qui indique à l'avance les futures décisions monétaires, pour la méthode dite "data dependent", plus pragmatique, conditionnée aux données économiques. Dès lors, se pose la question de la nature et de la hiérarchie des données qu'il convient de suivre pour anticiper l'évolution de la politique monétaire en Zone euro. Sur la base des plus récents discours des banquiers centraux européens, nous retenons 4 catégories d'indicateurs pour anticiper la politique monétaire en 2024. Par ordre d'importance : i) les salaires et l'inflation domestique, ii) les conditions de financement, iii) les enquêtes de conjoncture singulièrement dans l'industrie et iv) l'environnement des matières premières.

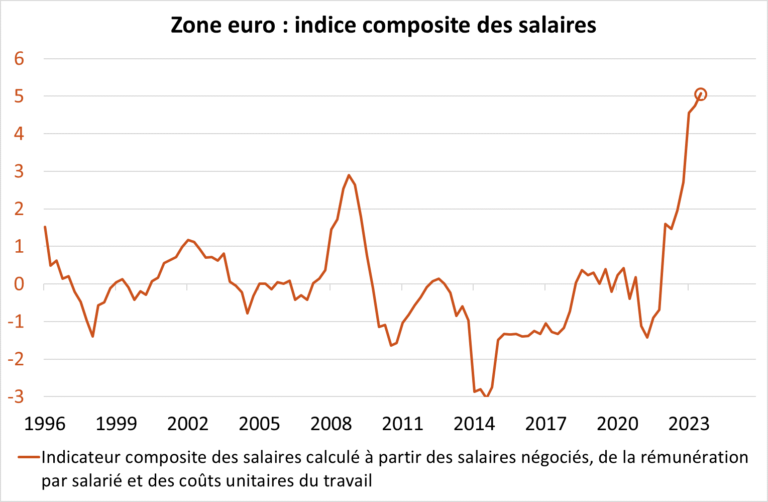

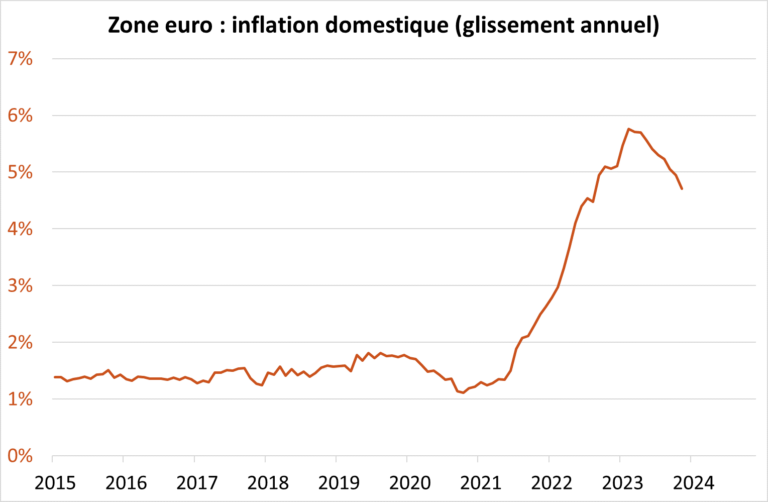

Lors de la conférence de presse de décembre dernier, C. Largarde a cité les " salaires " et " l'inflation domestique " comme les deux principaux indicateurs suggérant que les risques sont toujours haussiers sur l'inflation. De ce point de vue, notre tracker de l'évolution salariale en Zone euro construit à partir de plusieurs métriques (salaires négociés, coût unitaire du travail et rémunération par tête) ne décélère pas et s'établit même sur un rythme annuel au plus haut de +5% (graphique 1). S'agissant de l'inflation domestique, la BCE a publié une méthodologie de construction que nous avons reproduit (https://www.ecb.europa.eu/pub/economic-bulletin/focus/2022/html/ecb.ebbox202204_07~8fbdeadb34.en.html). En pratique, il s'agit d'un indice de prix recomposé à partir d'une trentaine de postes de consommation comportant une faible intensité d'importation (coiffeur, assurance, restauration, ...). Cet indicateur d'inflation domestique ne décélère que lentement et s'établit actuellement à 4.7% (graphique 2).

Source : Bloomberg – Calculs : Groupama AM

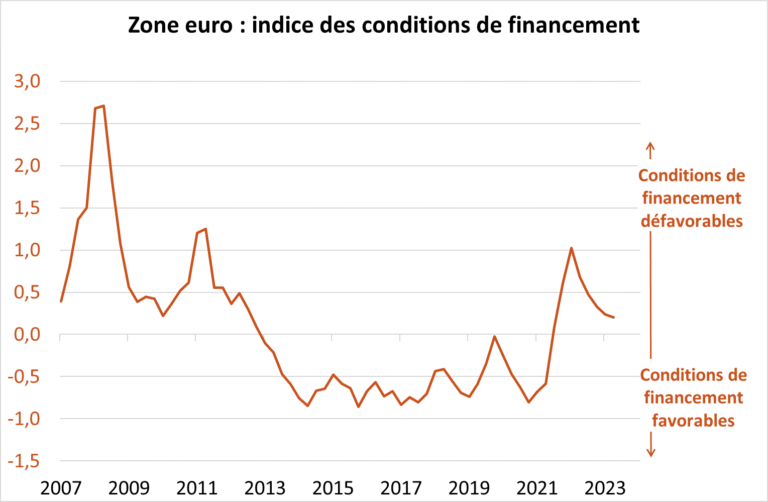

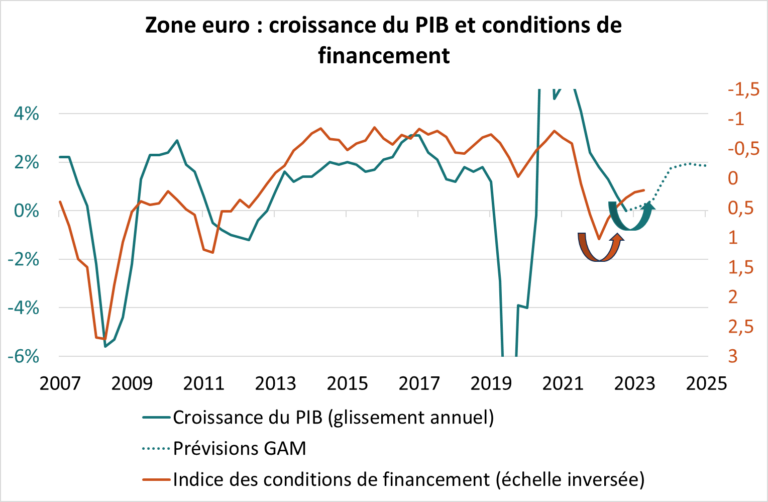

Toujours lors de la dernière conférence de presse, C. Lagarde avait été prudente parce que les prévisions de croissance et d’inflation reposaient sur des hypothèses de taux d’intérêt tel qu’observé au cut-off du 23 novembre (à cette date, l’OAT 10 ans par exemple s’établissait à 3.20%). Depuis, les taux longs ont baissé significativement (de 50pdb sur la référence OAT) constituant un risque haussier sur les prévisions de croissance et d’inflation. Plus généralement, pour apprécier les conditions de financement, la BCE avait développé en 2021 un » compas » reposant à la fois sur les conditions bancaires et les conditions de marché (https://www.ecb.europa.eu/press/key/date/2021/html/ecb.sp210225~7e2955b6e5.en.html). Là encore, nous avons construit un indicateur agrégé des conditions de financement s’inspirant de ce » compas » à partir des taux d’intérêt, des spread de crédit, des flux de crédit et l’enquête de la BCE auprès des banques. Clairement, l’assouplissement récent des conditions de marché détend cet indicateur (graphique 3) et renforce notre thèse d’une amélioration de la dynamique de croissance en Zone euro (graphique 4). Nous serons particulièrement attentifs à la publication de la prochaine enquête de la BCE auprès des banques (prévue le 23 janvier), d’autant plus qu’elle pourrait renforcer la détente sur les conditions globales de financement.

Source : Bloomberg – Calculs : Groupama AM

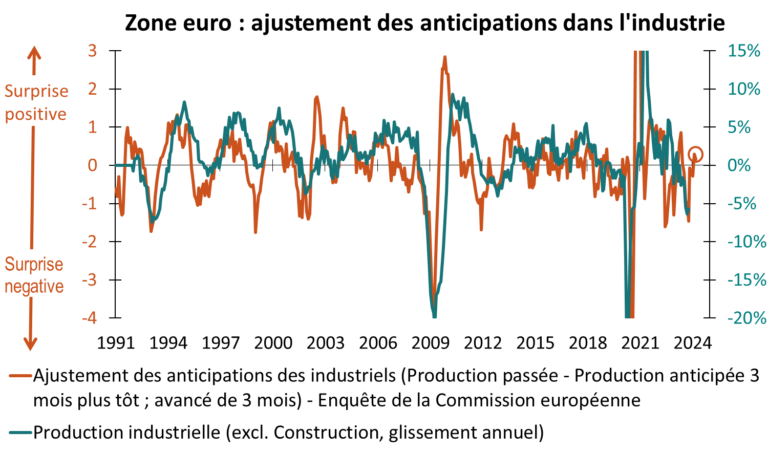

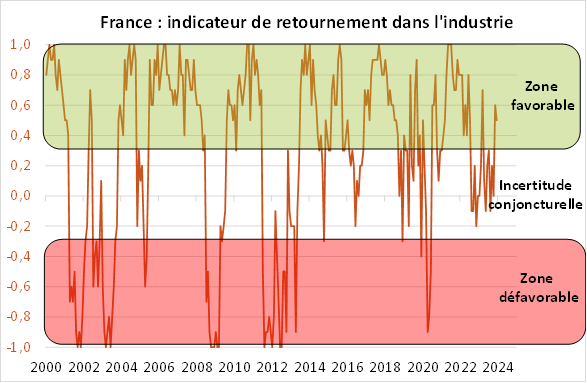

La thèse principale de notre scénario 2024 est l’amélioration conjoncturelle en lien avec le redémarrage progressif de l’activité industrielle mondiale. Nous devons donc vérifier que cette amélioration est perceptible dans les enquêtes de conjoncture. A cet égard, les dernières publications tendent à confirmer l’amélioration du climat des affaires dans l’industrie européenne. Par exemple, les industriels européens ne sont plus surpris à la baisse et commencent même être surpris à la hausse avec des productions réalisées qui dépassent leurs anticipations (graphique 5). Parmi les données conjoncturelles augurant d’une dynamique positive, on peut encore citer l’indicateur de retournement conjoncturel développé par l’Insee qui montre que la situation est moins incertaine depuis 2 mois, et qu’elle est même entrée dans une zone favorable (graphique 6).

Source : Bloomberg – Calculs : Groupama AM

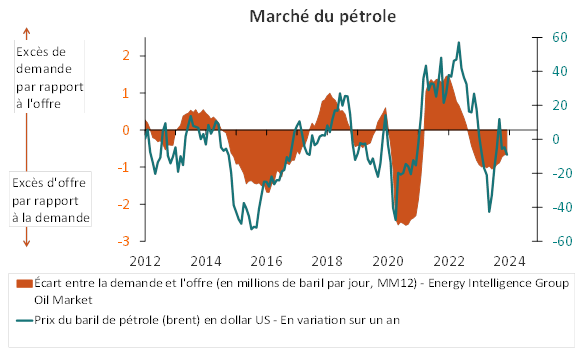

Enfin, nous suggérons de surveiller l’évolution du prix des matières premières, en particulier le prix du pétrole et des produits agricoles qui contribuent fortement à l’inflation globale. S’agissant du pétrole, le risque nous semble asymétrique à la hausse sachant que les prix sont actuellement en ligne avec l’équilibre offre-demande (graphique 7), et que la demande devrait augmenter si la reprise industrielle est confirmée. Il convient de suivre aussi les indicateurs de fret (maritime et aérien) ainsi que les délais de livraison pour évaluer les tensions sur les chaînes d’approvisionnement, et ce faisant l’évolution de l’inflation sur les biens. Enfin, le prix des matières premières industrielles est toujours pertinent pour anticiper l’inflation cyclique.

Source : Bloomberg – Calculs : Groupama AM

Au final, lors du dernier comité de politique monétaire, la BCE a allongé l’horizon : elle a besoin de suffisamment de recul sur les données économiques pour éventuellement ajuster l’orientation de sa politique monétaire. Ce faisant, les marchés nous semblent trop optimistes sur un resserrement monétaire dès le premier semestre. Au regard de notre scénario positif sur la croissance avec une perspective de redémarrage de l’activité industrielle et un risque haussier sur le prix des matières premières, le statu quo monétaire reste notre scénario central.

AVERTISSEMENT

Ce document est conçu exclusivement à des fins d’information.

Groupama Asset Management et ses filiales déclinent toute responsabilité en cas d’altération, déformation ou falsification dont ce document pourrait faire l’objet. Toute modification, utilisation ou diffusion non autorisée, en tout ou partie de quelque manière que ce soit est interdite.

Tout investisseur doit prendre connaissance avant tout investissement du prospectus ou du document d’information clé de l’investisseur (DICI) de l’OPC. Ces documents et les autres documents périodiques peuvent être obtenus gratuitement sur simple demande auprès de Groupama AM ou sur www.groupama-am.com.

Ce support non contractuel ne constitue en aucun cas une recommandation, une sollicitation d’offre, ou une offre d’achat, de vente ou d’arbitrage, et ne doit en aucun cas être interprété comme tel.

Les équipes commerciales de Groupama Asset Management et ses filiales sont à votre disposition afin de vous permettre d’obtenir une recommandation personnalisée.

Edité par Groupama Asset Management – Siège social : 25 rue de la ville l’Evêque, 75008 Paris – Site web : www.groupama-am.com