La session annuelle de l’Assemblée nationale populaire – le Parlement chinois – s’est ouverte aujourd’hui. Cette manifestation a, pour l’occasion, pour le gouvernement du Premier ministre Li Qiang de présenter un rapport d’activité de l’année 2024, d’une part, et de dévoiler les grandes lignes de la politique économique prévue pour 2025, d’autre part.

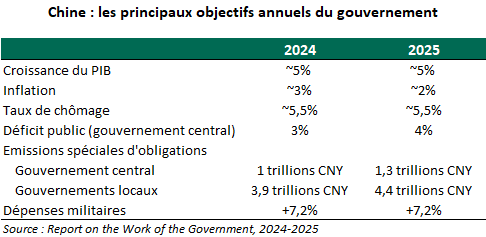

Dans l’ensemble, peu de surprises ont été observées (cf. tableau ci-dessous). Le Premier ministre a réitéré l’objectif de croissance annuel d’environ 5 % pour cette année. Il a toutefois reconnu qu’il serait difficile à atteindre dans le contexte macroéconomique actuel. En effet, à l’échelle internationale, « des transformations inédites depuis un siècle se sont accélérées ». L’économie doit désormais faire face à un « environnement externe de plus en plus complexe et sévère » qui « pourrait avoir un impact plus important sur la Chine dans des domaines tels que le commerce, la science et la technologie ». A l’échelle nationale aussi, « les bases de la reprise et de la croissance économique durable de la Chine ne sont pas suffisamment solides. La demande effective est faible et, en particulier, la consommation reste atone ».

Dans ce contexte, la feuille de route est étalée sur plusieurs domaines. La demande domestique devient la « force motrice » et le « point d’ancrage » de la croissance. Les autres priorités et leviers stratégiques sont : développer et moderniser l’industrie, promouvoir l’éducation et les innovations, encourager les réformes structurelles, accroitre l’ouverture des marchés ou prévenir les risques dans les domaines clés tels que le marché immobilier, la dette locale et les risques liés aux banques régionales de petite taille.

Pour renforcer la demande interne, la Chine va mener :

- Une politique budgétaire « plus vigoureuse et plus efficace » avec : 1/ le déficit budgétaire à 4 % du PIB (contre le plafond conventionnel à 3 % du PIB jusqu’à présent) ; 2/ le quota des obligations d’État ultra-longues à 1,3 trillion de yuans (contre 1 trillion en 2024), dont 300 milliards seront alloués pour étendre les politiques de renouvellement des biens de consommation et environ 100 milliards pour les dépenses consacrées aux pensions de retraite et à la santé ; 3/ l’émission d’obligations spéciales des gouvernements locaux à 4,4 trillions de yuans (contre 3,9 trillions en 2024).

- Une politique monétaire modérément accommodante et flexible avec des futures baisses des taux d’intérêt et des ratios de réserves obligatoires des établissements bancaires.

- Des mesures incitatives pour améliorer les conditions de vie et le bien-être de la population : les autorités ont évoqué des « mesures ciblées », sur les congés, les boutiques duty-free et la consommation des étrangers. En revanche, aucun détail ni calendrier n’a été mentionné sur les « divers moyens » pour augmenter les revenus des ménages modestes ou sur le renforcement du système de protection sociale.

Le discours de Li Qiang et les annonces du jour montrent que les autorités prennent acte des risques auxquels l’économie chinoise va devoir confronter. Le message est clair. Face aux pressions baissières sur la croissance (conflit commercial, faiblesse de la demande interne), Pékin est prêt à apporter du soutien à l’économie. En maintenant la cible de croissance annuelle autour de 5% en 2025, les autorités sont confiantes dans leur capacité à poursuivre et à réussir le « pilotage » de leur économie.

Nous restons vigilants toutefois quant à la trajectoire de croissance cette année. Même avec un tel policy-mix pro-actif, la réalisation de la cible de 5% est discutable. En 2024, la réalisation de cet objectif a été compliquée, grâce uniquement aux exportations et des mesures de relance mises en place tardivement à l’automne. Cette année, les « vents contraires » externes sont plus nombreux. La guerre commerciale avec Washington s’est intensifiée. Même si le pays est mieux préparé, les nouveaux tarifs douaniers introduits par l’administration Trump créent de nouvelles incertitudes perturbantes pour le climat des affaires. Ceci arrive au mauvais moment où les autorités peinent à mettre en place de véritables mesures pour résorber les faiblesses structurelles et réduire l’épargne de précaution. Nous maintenons, dans ce contexte, notre scénario en faveur d’un ralentissement graduel de l’activité. La croissance ressortirait autour de 4,5 % en 2025 après 5 % en 2024.