16 mai 2023

Recherche

Dédollarisation progressive de l’économie mondiale

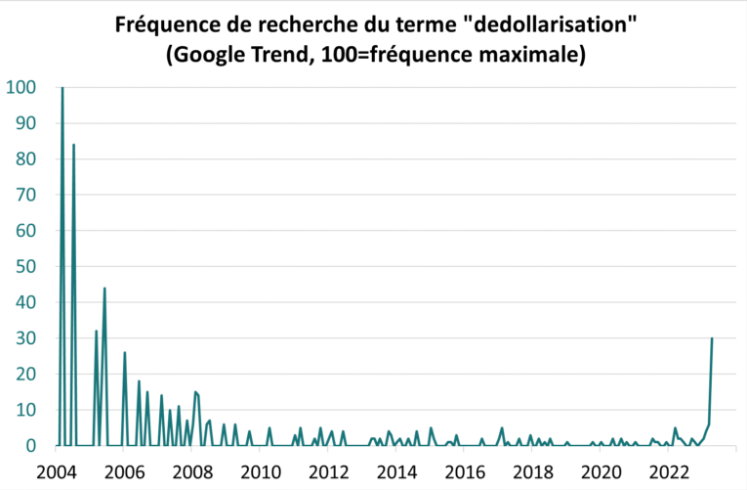

La baisse du dollar depuis septembre 2022 a fait réapparaître le thème de la « dédollarisation » à l’image d’un regain d’activité sur internet autour de ce terme (graphique 1).

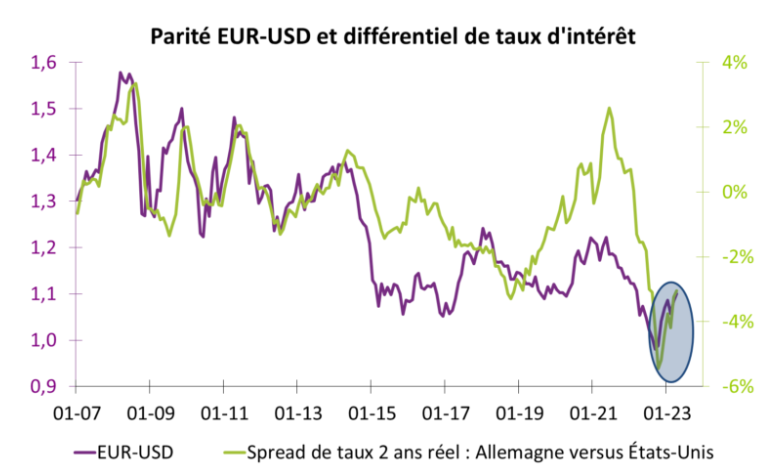

Cependant, la baisse du dollar depuis 6 mois ne nous semble pas » structurelle « , liée à la remise en cause de son rôle comme devise de réserve. En fait, la dépréciation du dollar par rapport à son plus haut de septembre 2022 est plutôt de nature » conjoncturelle « .

En effet, cette baisse du dollar est pleinement cohérente avec la réévaluation des marchés financiers sur la politique monétaire américaine faisant apparaître désormais des baisses des Fed Funds en 2023.

Ainsi, la remontée de la parité EUR-USD est en ligne avec l’évolution du différentiel de taux d’intérêt réels entre l’Europe et les États-Unis (graphique 2).

Source : Google Trend, Bloomberg

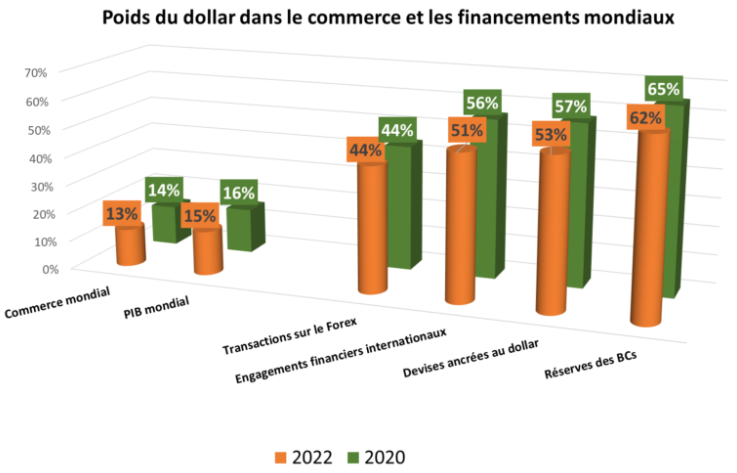

Si la récente baisse du dollar est conjoncturelle, cela n’empêche pas que le poids du dollar dans le système monétaire international (SMI) diminue régulièrement. Cette dédollarisation progressive est normale si l’on rappelle que l’économie américaine ne représente plus que 15% du PIB mondial et 13% du commerce mondial.

Cette dédollarisation est multiforme (graphique 3). Par exemple, le dollar ne représente plus que 51% des engagements financiers internationaux contre 56% il y a deux ans. Le nombre de devises ancrées au dollar est toujours majoritaire mais diminue. On peut encore citer le fait que la devise américaine représentait 59% des réserves des banques centrales fin 2022 contre 63% fin 2020 (sur la base d’un panier USD, EUR, GBP, JPY, CHF, AUD et CAD) ; cette baisse s’effectue au profit de toutes les autres devises, et en particulier de l’euro.

Ainsi, le dollar n’est pas « détrôné » dans le sens où il maintient sa position dominante sur les flux financiers, mais le système monétaire international évolue inéluctablement.

Doit-on alors envisager un SMI qui basculerait d’une devise de réserve unique à une autre ? Nous pensons que l’hégémonie du dollar ne sera pas remplacée par une autre hégémonie, et ce pour deux raisons :

- D’abord, le Yuan est la devise qui pourrait en théorie remplacer le dollar du fait de son rôle grandissant dans l’économie mondiale (la Chine représente 18% du PIB mondial). Toutefois, les autorités chinoises n’accepteront jamais de ne pas contrôler leur balance des capitaux, ce qui rend le CNY de facto incompatible avec un rôle de devise de réserve.

- Ensuite, dans un monde multipolaire, le système monétaire international » d’équilibre » est multidevises.

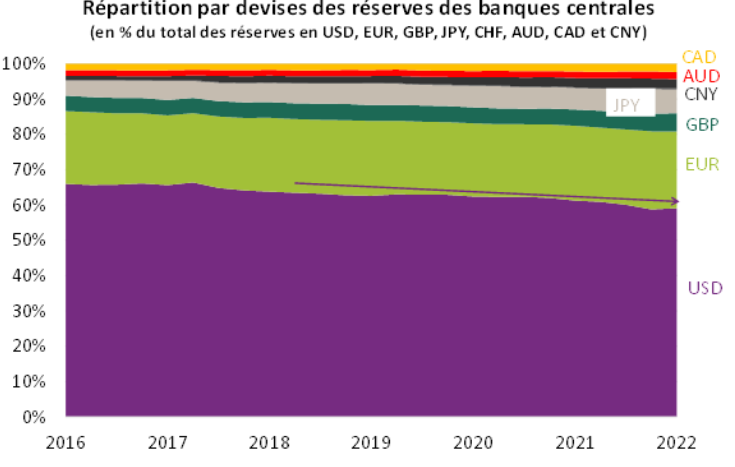

Les banques centrales vont donc continuer leur ajustement vers un actif plus diversifié dans sa composition en devises, cohérent avec la structure du commerce mondial (graphique 4). La dédollarisation de l’économie mondiale a donc vocation à se poursuivre doucement, mais sûrement.

AVERTISSEMENT

Ceci est une communication publicitaire. Veuillez-vous référer au prospectus et au document d’informations clés avant de prendre toute décision finale d’investissement.

Tout investisseur doit prendre connaissance avant tout investissement du prospectus ou du document d’information clé de l’investisseur (DIC) de l’OPC. Ces documents et les autres documents périodiques peuvent être obtenus gratuitement sur simple demande auprès de Groupama AM ou sur www.groupama-am.com.

Groupama Asset Management décline toute responsabilité en cas d’altération, déformation ou falsification dont ce document pourrait faire l’objet. Ce document est destiné aux seules personnes destinataires. Toute modification, utilisation ou diffusion non autorisée, en tout ou partie est interdite. Groupama Asset Management ne sera responsable de l’utilisation du document par un tiers sans son autorisation préalable écrite.

Les informations relatives à la durabilité sont accessibles ici.

Ce support non contractuel ne constitue en aucun cas une recommandation, une sollicitation d’offre, ou une offre d’achat, de vente ou d’arbitrage, et ne doit en aucun cas être interprété comme tel.

Les équipes commerciales de Groupama Asset Management et ses succursales sont à votre disposition afin de vous permettre d’obtenir une recommandation personnalisée.

Edité par Groupama Asset Management – Siège social : 25 rue de la ville l’Evêque, 75008 Paris – Site web : www.groupama-am.com