3 mai 2023

Recherche

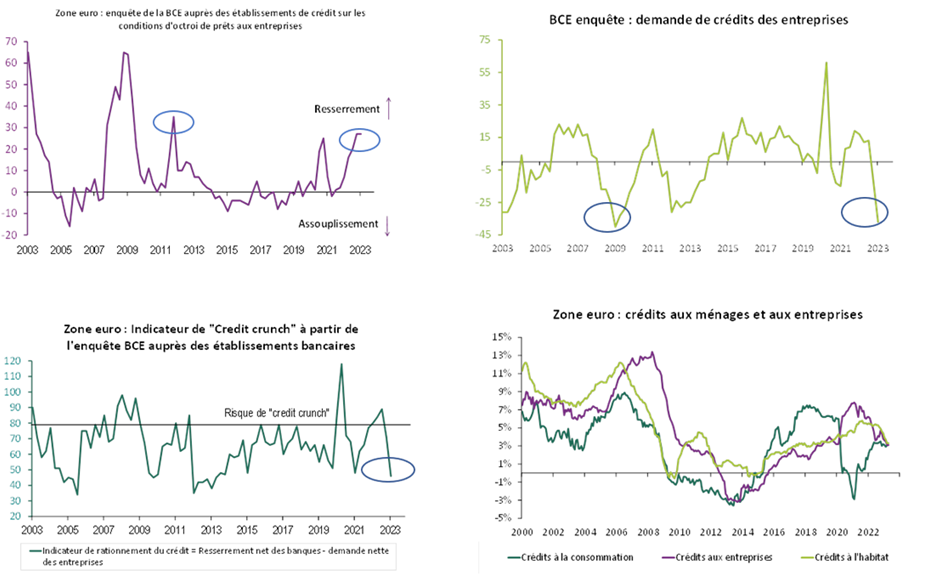

Enquête BCE sur les conditions de crédit : l'orientation restrictive de la politique monétaire est perceptible sans pour autant générer de "rationnement"

Les conditions d'octroi de prêts se sont également resserrées pour les ménages, mais d'une ampleur moindre qu'au trimestre précédent.D'un point de vue historique, le rythme du resserrement des critères d'octroi reste au plus haut niveau depuis la crise de la dette souveraine en 2011 (cf graphe 1).

Les risques liés aux perspectives économiques, à la situation sectorielle ou spécifique à l'entreprise et à la tolérance au risque des banques ont continué de peser sur les critères d'octroi. Le coût des fonds des banques et les contraintes de bilan ont également eu un effet restrictif sur les critères d'octroi des prêts aux entreprises et aux ménages, étant donné une politique monétaire moins accommodante.

A noter que le durcissement des conditions générales de prêts pour les entreprises et les ménages est perceptible dans les 4 grands pays de la zone euro (Allemagne, France, Italie et Espagne).

Au 2ème trimestre 2023, les banques s'attendent à un nouveau resserrement des conditions de crédit, quoique plus modéré que celui enregistré au 1er trimestre 2023 pour les entreprises et les ménages.

Du côté de la demande, les banques font état d'une chute de la demande de prêts des entreprises au 1er trimestre 2023 (cf graphe 2), plus forte qu'attendu et la plus forte depuis la crise financière en 2009.

La hausse des taux explique principalement la chute observée au T1-2023, dans un contexte de resserrement de politique monétaire et concerne pour l'essentiel les prêts pour l'investissement fixe. La demande de prêts pour l'immobilier (ménages) a également chuté au T1-2023, en lien avec la baisse de la confiance des ménages et la hausse des taux d'intérêt ; tandis que la demande pour les crédits à la consommation n'a que légèrement diminué.

Les banques anticipent une nouvelle baisse de la demande de prêts des entreprises et des ménages au 2ème trimestre, à un rythme moindre toutefois.

A noter également que la part des demandes de prêts des entreprises rejetées par les banques a fortement augmenté au T1-2023 (de façon similaire pour les PME et les grandes entreprises) ; elle a été moindre pour les ménages (crédits immobiliers) par rapport au trimestre précédent.

Globalement, les résultats de l'enquête BCE se reflètent dans les flux de crédits publiés également aujourd'hui par Eurostat i.e. une décélération des flux de crédits des entreprises et des ménages (cf graphe 4) ; toutefois, la restriction de l'offre de crédit associée à une chute de la demande laisse l'indicateur de rationnement de crédit (cf graphe 3) en zone dite " normale " au T1-2023.

Quid de la BCE ?

Les résultats de l'enquête d'aujourd'hui seront très probablement évoqués et commentés jeudi par la BCE lors du prochain Conseil des gouverneurs, sans pour autant modifier le processus de normalisation monétaire en cours.

Le rapport permet d'une part de prouver que l'orientation restrictive de la politique monétaire de la BCE fonctionne bien et d'autre part que le resserrement monétaire ne produit pas, à ce stade, de "rationnement de crédit".

Source : Banque Centrale Européenne et Bloomberg

(*) Enquête BCE menée entre le 22 mars et le 6 avril 2023 (158 banques interrogées, avec un taux de réponse à 100%)

AVERTISSEMENT

Ceci est une communication publicitaire. Veuillez-vous référer au prospectus et au document d’informations clés avant de prendre toute décision finale d’investissement.

Tout investisseur doit prendre connaissance avant tout investissement du prospectus ou du document d’information clé de l’investisseur (DIC) de l’OPC. Ces documents et les autres documents périodiques peuvent être obtenus gratuitement sur simple demande auprès de Groupama AM ou sur www.groupama-am.com.

Groupama Asset Management décline toute responsabilité en cas d’altération, déformation ou falsification dont ce document pourrait faire l’objet. Ce document est destiné aux seules personnes destinataires. Toute modification, utilisation ou diffusion non autorisée, en tout ou partie est interdite. Groupama Asset Management ne sera responsable de l’utilisation du document par un tiers sans son autorisation préalable écrite.

Les informations relatives à la durabilité sont accessibles ici.

Ce support non contractuel ne constitue en aucun cas une recommandation, une sollicitation d’offre, ou une offre d’achat, de vente ou d’arbitrage, et ne doit en aucun cas être interprété comme tel.

Les équipes commerciales de Groupama Asset Management et ses succursales sont à votre disposition afin de vous permettre d’obtenir une recommandation personnalisée.

Edité par Groupama Asset Management – Siège social : 25 rue de la ville l’Evêque, 75008 Paris – Site web : www.groupama-am.com