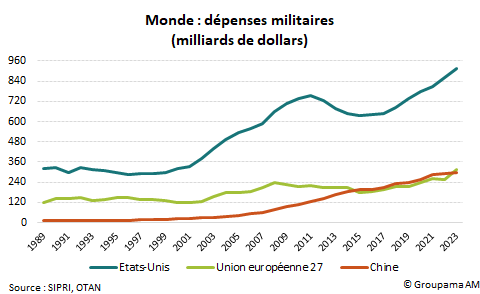

2/ Augmenter les dépenses militaires : combien et comment ?

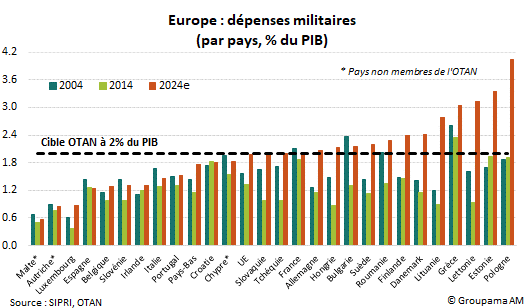

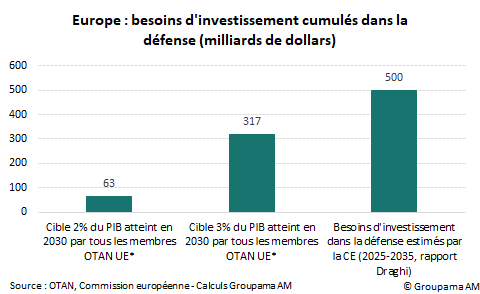

Dans ce contexte, les besoins d’investissement sont considérables. Si l’ensemble des pays européens membres de l’OTAN veulent respecter la cible éventuellement relevée à 3 % du PIB d’ici 2030, les besoins sont estimés à plus de 300 milliards d’euros de dépenses supplémentaires par rapport au niveau de 2024 (cf. graphique 6). Selon le rapport Draghi (septembre 2024), ils pourraient atteindre 500 milliards d’euros au cours de la prochaine décennie pour remplacer les stocks envoyés pour aider l'Ukraine. Ce chiffre serait même augmenté si les Etats-Unis venaient à réduire davantage leur engagement militaire dans la région.

Les initiatives annoncées ces derniers jours constituent dès lors un début historique pour répondre aux urgences de souveraineté. Au niveau européen, le plan « ReArm Europe » vise à octroyer plus de flexibilité aux Etats membres pour leur permettre d’augmenter leurs dépenses militaires sans dégrader leur déficit public (650 milliards d’euros sur 4 ans) et autorise la Commission d’emprunter sur les marchés et de prêter aux États membres (150 milliards). Cela fait notamment suite à la décision du futur chancelier allemand, Friedrich Merz, d’accroître les dépenses militaires de 400 milliards d’euros, tout en renforçant les investissements dans les infrastructures à hauteur de 400 à 500 milliards d’euros à l’horizon de 10 ans.

3/ Quels impacts sur la croissance ?

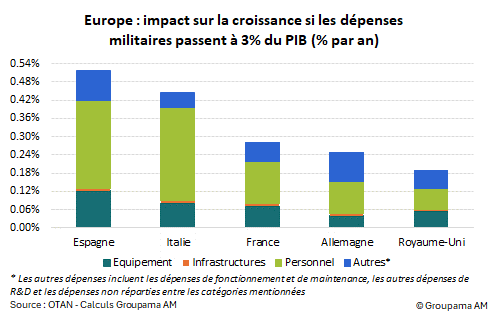

De tels dispositifs auront des implications macroéconomiques notables.Nous faisons l’hypothèse que les plans d’investissement annoncés, s’ils sont bien déployés, permettront aux Etats membres d’augmenter leurs dépenses militaires à 3 % du PIB. Nos estimations suggèrent en conséquence un impact positif d’environ 0,3 % de croissance du PIB supplémentaire par an en zone euro. L’effet multiplicateur est plus marqué en Espagne et en Italie (cf. graphique 6). Dans ces économies, les efforts sont plus conséquents, le ratio dépenses militaires/PIB évoluant encore en dessous de la cible de 2 % alors que celui de l’Allemagne ou la France a déjà atteint la cible de l’OTAN. Par ailleurs, la part des dépenses consacrées au personnel militaire est plus élevée, ce qui suggère des effets favorables plus importants que ceux issus des dépenses consacrées aux équipements ou aux infrastructures (1).

En parallèle, la hausse des dépenses militaires pourrait provoquer des effets inflationnistes, via le choc de demande positif. Une telle perspective reflationniste réduirait alors la pression sur les taux directeurs de la BCE (cf. mail : BCE : la politique monétaire « devient sensiblement moins restrictive »).

(1) Selon la littérature, les effets multiplicateurs directs sont plus élevés pour les dépenses consacrées au personnel militaire (environ 1,2) que pour celles allouées aux équipements, infrastructures et autres (0,9)