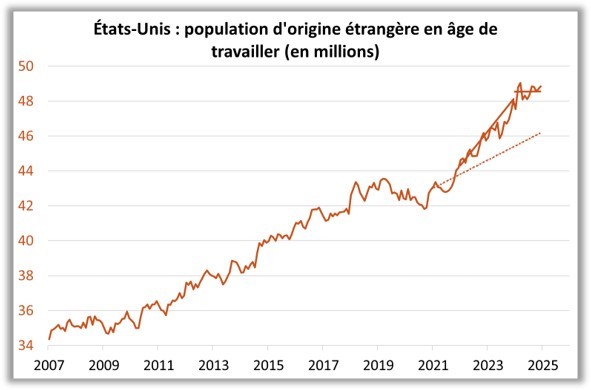

- Le message principal qui ressort de la réunion de la Fed est « qu’il n’y a pas d’urgence à ajuster la politique monétaire ». La banque centrale justifie cet attentisme (mode qualifié de « wait and see ») par deux arguments. D’abord, la désinflation ne progresse plus. Ensuite, il est urgent de ne rien faire en période de fortes incertitudes. J. Powell ne fait toujours aucune hypothèse sur les Trumpnomics, mais semble attentif à la politique migratoire, reconnaissant des difficultés de recrutement dans le secteur de la construction et un tassement dans les flux entrants (cf. graphique 1 montrant la stabilisation dans la population active d’origine étrangère).

- Pour autant, J. Powell n’a aucun doute que le prochain mouvement sera une baisse des Fed Funds, et ce pour deux raisons. D’une part, la Fed s’attend à une poursuite de la désinflation. D’autre part, la politique monétaire serait toujours restrictive puisque les Fed Funds à 4.33% restent « significativement » au-dessus du taux neutre établi à 3.0%. Donc la question n’est pas « Que faire ? » mais « Quand le faire ? ». J. Powell a plutôt écarté une baisse en mars. Désormais, la Fed a besoin d’un affaiblissement du marché du travail ou de réels progrès dans la désinflation pour décider d’une baisse du taux directeur. Ce progrès dans la désinflation ne consistera pas seulement dans des publications meilleures que prévu, mais dans une révision à la baisse des perspectives d’inflation à 12 mois telle qu’affichées dans les dots. Fff

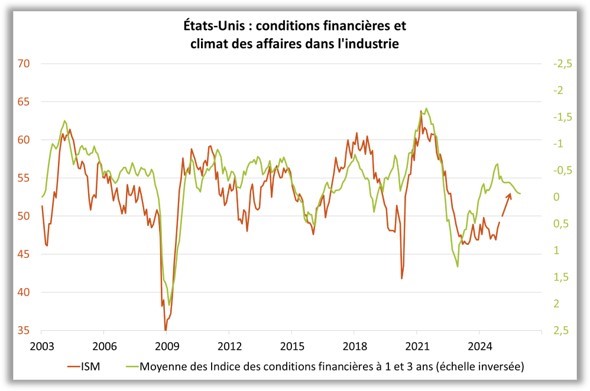

- J. Powell est bien évidemment attentif aux évolutions financières dans la galaxie IA. La récente baisse des cours ne constitue pas un mouvement significatif, d’autant qu’il reconnaît que le cours des actions est très élevé au regard de plusieurs métriques. Il voit plutôt d’un bon œil la consolidation sur les actifs risqués qui détendent des conditions financières toujours accommodantes (cf. graphique 2)

- Enfin, J. Powell a eu l’occasion de s’expliquer sur deux thèmes alternatifs, à savoir les cryptomonnaies et le retrait de la Fed du réseau des banques centrales NGFS (Network for Greening the Financial System) :

- J. Powell a une analyse très bienveillante sur les cryptomonnaies, considérant que la Fed n’avait pas vocation à brider l’innovation financière. La banque centrale doit seulement s’assurer que le grand public a bien compris les risques et que les banques sont en mesure d’assumer correctement leur rôle d’intermédiation.

- J. Powell considère que le NGFS s’est donné des objectifs qui vont au-delà du mandat de la Fed (notamment sur la biodiversité, les risques climatiques, …) justifiant ainsi le retrait de la Fed de cette organisation.

- En conclusion, nous n’avons pas de raison de changer notre scénario de politique monétaire : nous attendons seulement une baisse de 25pdb des Fed Funds au second semestre 2025. Notre feuille de route alternative est la suivante :

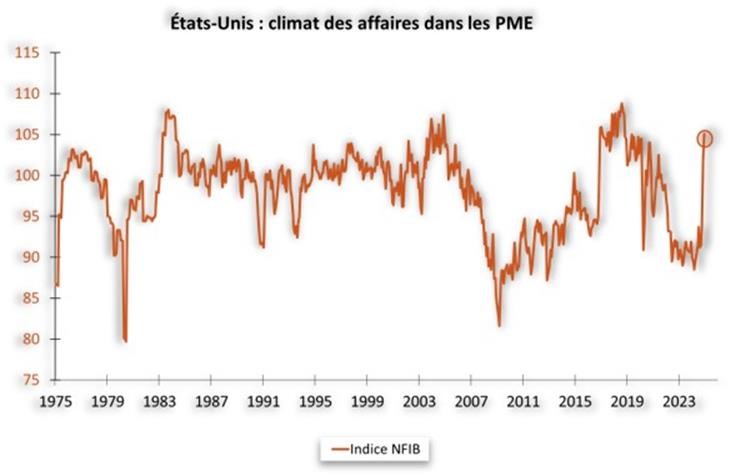

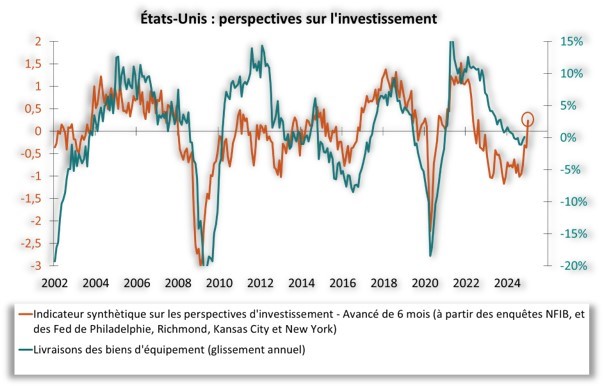

- Nous pourrions retirer cette baisse si les signaux forts provenant des dernières enquêtes de conjoncture se confirmaient (cf. graphiques 3 & 4 avec le rebond du climat des affaires dans les PME et des perspectives d’investissement dans l’industrie)

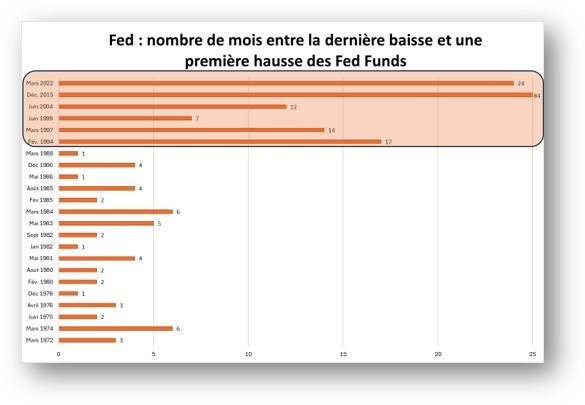

- La barre est haute avant d’envisager une hausse des Fed Funds selon un argument théorique (dans un environnement incertain, la politique monétaire ne doit pas être volatile, cf. graphique 5), selon un argument de crédibilité et selon un argument de stabilité financière (pour mémoire, la Fed a posé le diagnostic de « survalorisation des actifs risqués » dans les Minutes de la réunion de décembre).

- Enfin, seule une résurgence de l’instabilité financière via une forte baisse du Nasdaq nous conduirait à envisager d’autres baisses de taux

Source : Bloomberg – Calculs : Groupama AM