La publication des Minutes du FOMC qui s’est tenu mi-décembre apporte quelques informations intéressantes :

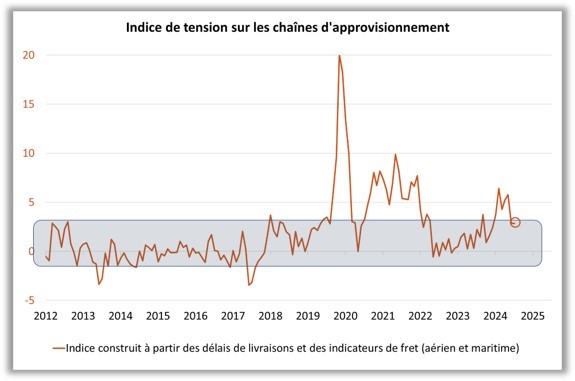

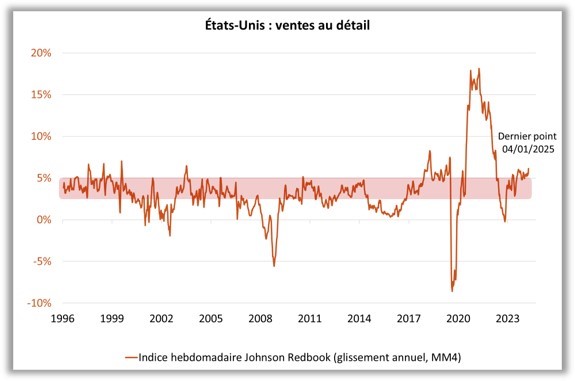

- Les banquiers centraux reconnaissent que le retour de l’inflation sur la cible de 2% prendra plus de temps que prévu en raison des derniers chiffres qui ont surpris à la hausse. Plus encore, les risques haussiers sur l’inflation ont augmenté, notamment avec les possibles relèvement des droits de douane et mesures sur l’immigration. Par ailleurs, la Fed évoque l’environnement géopolitique qui peut toujours provoquer des tensions sur les chaînes de valeur (le graphique 1 montre que ces tensions ne se sont pas pleinement normalisées) et la consommation qui pourrait encore se renforcer (le graphique 2 illustre accélération sur les ventes hebdomadaires au tournant de l’année).

- Les contacts des banquiers centraux dans les entreprises sont plus optimistes en raison de la perspective de dérégulation et de baisse de la fiscalité. Si la dérégulation semble acquise, nous en déduisons que la confiance des entreprises pourrait s’inverser si la hausse des droits de douane ne s’accompagne pas d’une baisse des impôts sur les bénéfices.

- Les incertitudes ont augmenté, en particulier sur le marché du travail où elles sont désormais « considérables ». Plus généralement, la hausse des incertitudes justifie une approche plus prudente dans la conduite de la politique monétaire.

- La Fed mentionne la hausse de l’instabilité financière due à la « surévaluation des actifs risqués ». Le terme de surévaluation est posé, et nous pensons que cet argument favorise désormais des taux directeurs plus hauts, plus longtemps.

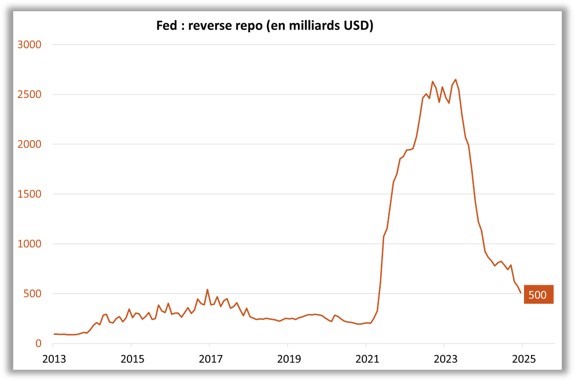

- La gestion du bilan n’a pas fait l’objet d’une discussion. La récente accélération à la baisse des « reverse repo » (graphique 3) nous conduit à envisager une fin du dégonflement du bilan plus tôt que prévu, dès le début de l’été au lieu de la fin d’année.

Source : Bloomberg – Calculs : Groupama AM

AVERTISSEMENT

Ce document est conçu exclusivement à des fins d’information.

Groupama Asset Management et ses filiales déclinent toute responsabilité en cas d’altération, déformation ou falsification dont ce document pourrait faire l’objet.Toute modification, utilisation ou diffusion non autorisée, en tout ou partie de quelque manière que ce soit est interdite.

Tout investisseur doit prendre connaissance avant tout investissement du prospectus ou du document d’information clé de l’investisseur (DICI) de l’OPC. Ces documents et les autres documents périodiques peuvent être obtenus gratuitement sur simple demande auprès de Groupama AM ou sur www.groupama-am.com.

Ce support non contractuel ne constitue en aucun cas une recommandation, une sollicitation d’offre, ou une offre d’achat, de vente ou d’arbitrage, et ne doit en aucun cas être interprété comme tel.

Les équipes commerciales de Groupama Asset Management et ses filiales sont à votre disposition afin de vous permettre d’obtenir une recommandation personnalisée.

Edité par Groupama Asset Management – Siège social : 25 rue de la ville l’Evêque, 75008 Paris – Site web : www.groupama-am.com