La Fed a baissé son taux directeur de 25pdb, ce qui établit désormais les Fed Funds dans la fourchette 4.25%-4.50%. Toutefois, cette décision a fait l’objet d’un débat, et n’a d’ailleurs pas été unanime puisqu’un participant dissident a affiché dans le communiqué sa préférence pour le statu quo. Surtout, la banque centrale s’est montrée prudente pour l’avenir, ne prévoyant plus que50pdb de baisse l’année prochaine contre 100pdb lors du précédent exercice de septembre 2024.

En conférence de presse, J. Powell a justifié cet ajustement sur l’orientation de la politique monétaire par 5 raisons :

- Une révision à la hausse de la croissance, notamment d’un demi-point en 2024.

- Un ajustement à la baisse du taux de chômage, qui est désormais attendu à 4.2% fin 2024 contre 4.4% auparavant.

- Une révision haussière significative sur l’inflation, notamment en 2025 (de +2.1% à +2.5% sur la mesure PCE). En outre, l’inflation resterait encore au-dessus de la cible de +2% en 2026 avec une prévision médiane à +2.1% et à +2.2% pour l’inflation sous-jacente.

- Une politique monétaire qui serait proche de la zone de neutralité. En particulier, les participants ont globalement révisé à la hausse letaux « neutre » avec une valeur médiane à 3.0%, ce qui porte à +0.5% la révision depuis un an de cette cible de long terme.

- Enfin, J. Powell a évoqué un argument que nous avons régulièrement mis en avant, à savoir le niveau élevé des incertitudes. Pour mémoire, plus l’incertitude est élevée, plus il convient pour une banque centrale d’allonger l’horizon, et d’appliquer 3 règles : ne pas agir trop rapidement, ne pas ajuster trop souvent et privilégier une politique des « petits pas ».

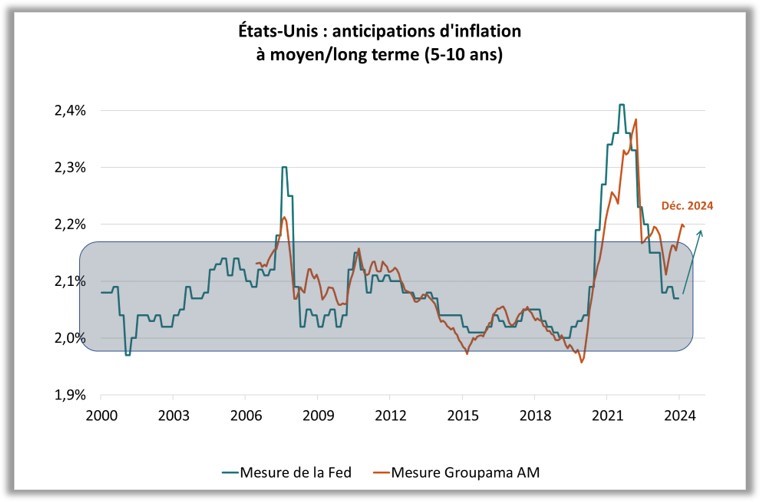

Le communiqué de politique monétaire conclut que la balance des risques reste équilibrée sur la croissance et l’inflation. Pour autant, J. Powell a précisé que si certains participants avaient pu intégrer des hypothèses sur les « Trumpnomics », certains n’en avaient pas tenu compte dans leurs prévisions économiques. Implicitement, la balance des risques de la Fed est donc haussière sur l’inflation. La banque centrale américaine n’est probablement pas sereine avec l’inflation si l’on se réfère au signal haussier sur notre indicateur répliquant la mesure des anticipations d’inflation à moyen/long de la Fed (cf. graphique 1).

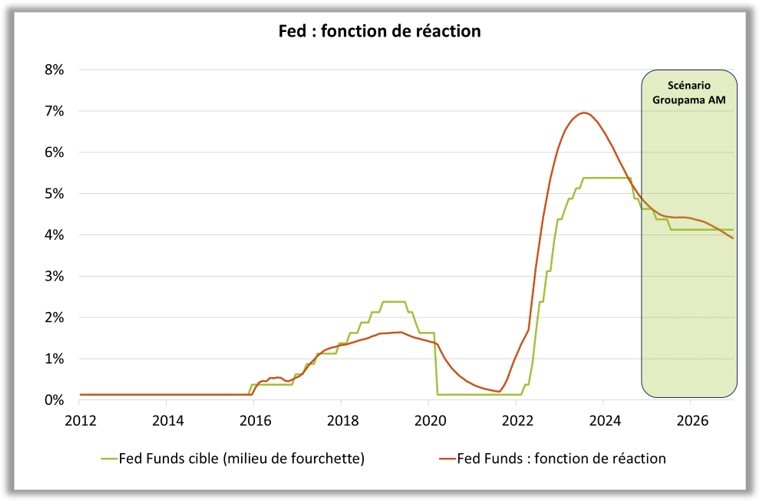

Cette réunion nous conforte dans notre scénario monétaire avecnotre cible sur le taux directeur à 4.0%-4.25% pour 2025 (cf. graphique 2 avec notre estimation de la fonction de réaction de la Fed).La « fenêtre d’opportunité » des baisses de taux s’est refermée, laissant la place à une nouvelle phase, de pause monétaire.

Source : Bloomberg – Calculs : Groupama AM