A l’issue de sa réunion de politique monétaire, la Fed a validé une baisse de 25pdb de ses taux directeurs, portant la fourchette des Fed Funds à 4,50%-4,75%.

- J. Powell a précisé que le résultat des élections n’avait évidemment eu aucun impact sur cette décision. Il a ajouté que la banque centrale ne faisait aucune « spéculation « ou « hypothèse » sur la politique budgétaire, mais a reconnu que la Fed ajusterait au besoin ses perspectives en fonction des annonces de politique économique. En pratique, la Fed est donc susceptible d’ajuster ses prévisions économiques ainsi que les « dots » (trajectoire attendue sur les taux directeurs) à partir du FOMC de la mi-mars 2025.

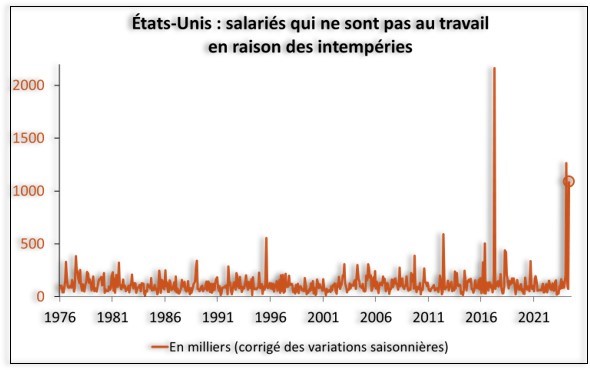

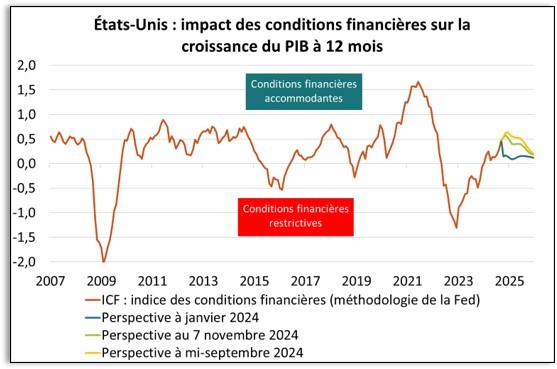

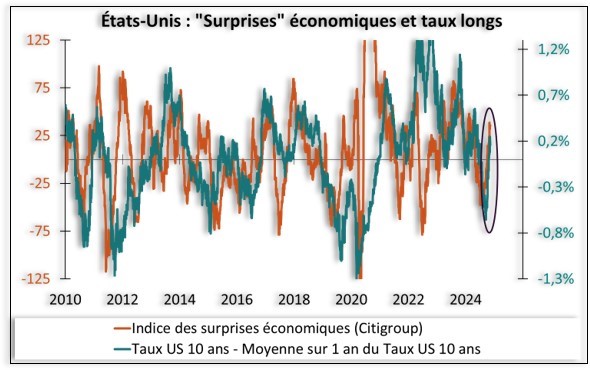

- J. Powell a brossé un tableau très favorable de l’économie américaine : l’économie est « forte », le marché du travail est « solide » et la consommation est « résiliente ». Il admet que le dernier Rapport Emploi est surement biaisé par les intempéries (sur le 1er graphique, notre estimation montre une hausse encore exceptionnelle des effectifs salariés impactés par les ouragans). Surtout, J. Powell a reconnu que les données économiques avaient été « plus fortes qu’attendu », que les statistiques d’inflation avaient été « un peu plus élevées que prévu », si bien que la Fed « pourrait en tenir compte ». A ce stade, il n’est pas inquiet par le resserrement des conditions financières. Non seulement, ce resserrement est modeste parce que la remontée des taux longs est presque compensée par la hausse des actifs risqués (cf. graphique 2 montrant que les conditions financières ont peu changé entre la courbe jaune de septembre et la courbe vert clair de novembre). Mais surtout, la tension sur les taux est essentiellement due à une réévaluation positive par les investisseurs de la macroéconomie américaine (cf. graphique 3 montrant que la remontée des taux est en ligne avec les surprises positives sur les publications économiques).

- Sur la politique monétaire, la Fed ne remet pas en cause le processus de baisses des taux. Toutefois, elle commence à envisager de ralentir le rythme de ces baisses. Surtout, J. Powell considère que si la politique monétaire est encore restrictive, elle n’est peut-être plus très éloignée de la « neutralité ».

En conclusion, les statistiques économiques, l’issue des élections et la rhétorique de la Fed confortent notre scénario monétaire : nous pensons toujours que la fenêtre d’opportunité des baisses de taux se referme, que la Fed devrait s’engager dans une « pause monétaire » et que l’enveloppe des baisses des Fed Funds en 2025 se limitera à 50pdb.

Source : Bloomberg – Calculs : Groupama AM