Fin septembre, des tensions sont ponctuellement apparues sur les marchés monétaires américains. En sous-jacent, ces tensions sur la liquidité reflètent que la Fed est sans doute arrivée à un point où elle doit arbitrer entre l’assouplissement de sa politique monétaire « conventionnelle » (sur le taux directeur) et le durcissement de sa politique monétaire « non conventionnelle » (le dégonflement du bilan).

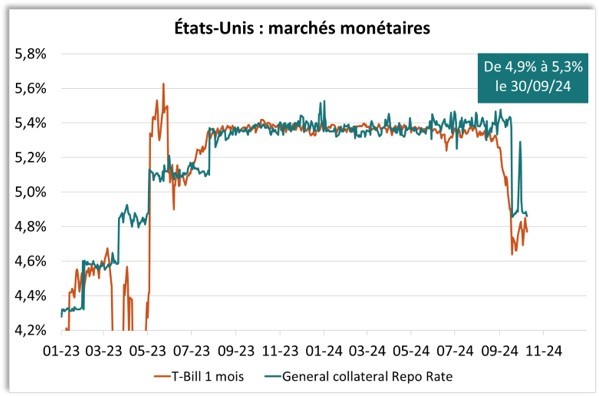

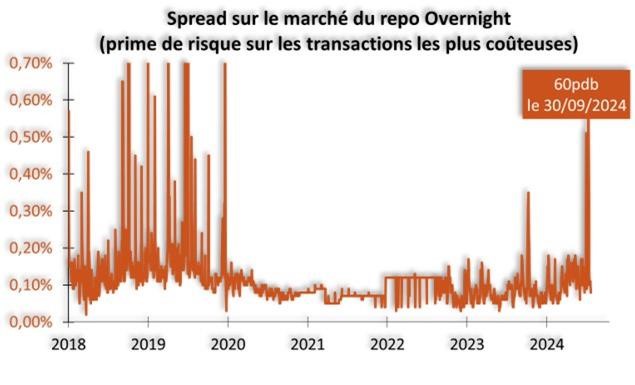

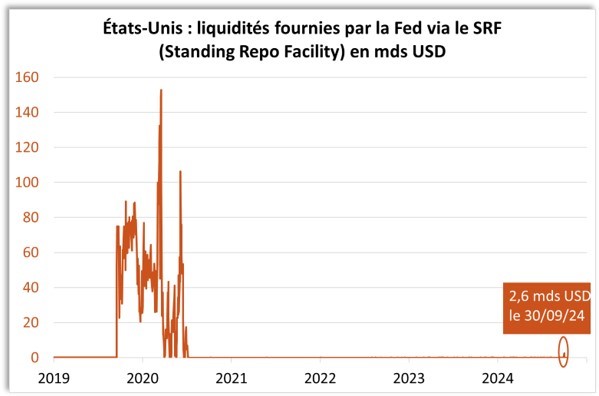

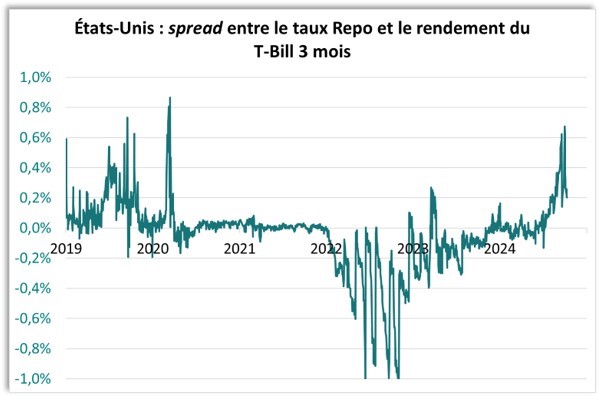

- Au passage de fin de trimestre (à la date exacte du 30/09/2024), certains indicateurs du marché interbancaire aux États-Unis ont montré une tension plus élevée que d’habitude sur la liquidité. Le taux du repo a augmenté ponctuellement de 40db (graphique 1) et la prime de risque sur les transactions les plus coûteuses du marché Repo overnight a augmenté de 60pdb (graphique 2). La Fed a même dû fournir quelques 2,6 mds USD de liquidités via son dispositif de Standing Repo Facility qui permet à la banque centrale des prises en pension en échange de liquidités (graphique 3).

Source : Bloomberg – Calculs : Groupama AM

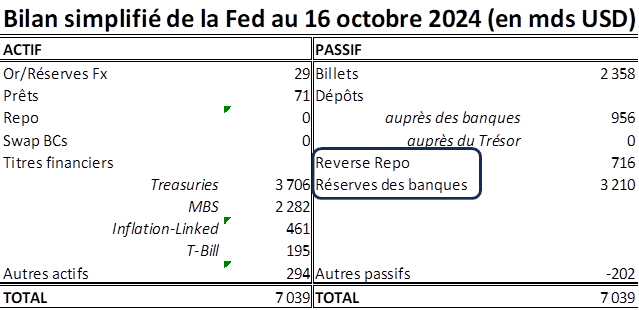

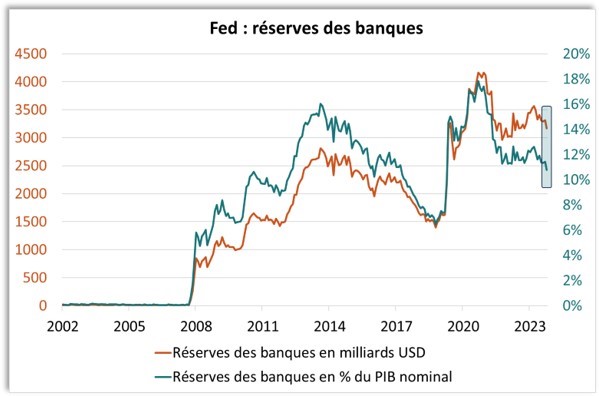

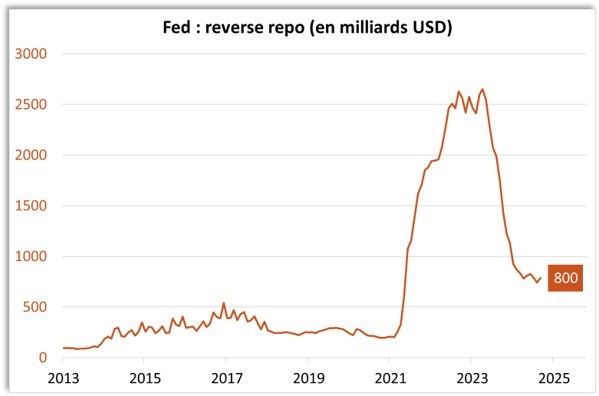

Dans le même temps, on a observé des variations singulières sur plusieurs postes du bilan de la Fed. Pour mémoire, la banque centrale dispose de deux outils au passif pour piloter son actif, à savoir les « réserves des banques » et le « reverse repo » (cf. bilan Fed ci-dessous). Ainsi, en septembre, le montant des « réserves des banques » a diminué de 145 mds USD. C’est une diminution plutôt élevée au regard de la chronique passée, et qui l’est d’autant plus si on le rapporte au PIB nominal. Selon nos estimations, les réserves des banques s’établiraient actuellement autour de 10,8% du PIB, soit le niveau le plus bas depuis avril 2020 (graphique 4). En revanche, le montant des « reverse repo » est resté quasi inchangé autour de 800 mds USD (graphique 5).

Source : Bloomberg – Calculs : Groupama AM

Comment articuler toutes ces observations ? En fait, c’est la combinaison de 2 effets, à savoir i) le passage de fin de trimestre et ii) l’ajustement brutal des anticipations des marchés sur la politique monétaire :

- En fin de trimestre, les banques baissent usuellement leurs risques/expositions pour faire face à des contraintes réglementaires et de levier. C’est pourquoi, elles réduisent leur enveloppe de prises en pensions, ce qui diminue la liquidité offerte et ce faisant, provoque une pression haussière sur le prix de la liquidité, en l’occurrence le taux du repo.

- En parallèle, avec les anticipations de baisses des taux directeurs qui se sont amplifiées fin juillet, la partie courte de la courbe des taux s’est fortement inversée. Le rendement du T-Bill à 1, 3 mois a sensiblement diminué, rendant la rémunération sur la facilité overnight du Reverse Repo encore plus attractive. Cela a eu un impact sur le bilan de la Fed. En effet, les fonds monétaires ont alors préféré placer des liquidités au bilan de la banque centrale pour bénéficier d’un rendement plus élevé auprès d’une contrepartie parfaitement sûre (graphiques 1 & 4). Dès lors, les fonds monétaires ont contraint la Fed à maintenir inchangé le montant des reverse repo à son bilan. Comme elle s’est engagée à dégonfler son bilan (QT, Quantitative Tightening), la baisse de son actif l’oblige à réduire d’autant son passif. Si la Fed est contrainte sur le poste « Reverse Repo », l’ajustement baissier ne peut s’effectuer que sur le poste « Réserves des banques ». Cette action réduit la liquidité disponible pour les banques … à un moment où elles en ont besoin.

Source : Bloomberg – Calculs : Groupama AM

- Une tension sur la liquidité en fin de trimestre n’est pas inquiétante en soi. La normalisation observée sur le marché interbancaire depuis lors, suggère bien que ce n’était pas une crise de liquidité stricto sensu, mais une tension de fin de trimestre … quoique plus marquée que d’habitude. Il n’en reste pas moins que la Fed ne souhaite pas que l’épisode de stress observé en septembre 2019 se reproduise. Elle ne prendra aucun risque et est, de ce fait, extrêmement attentive à tous signes de tension.

Dès lors, il semble qu’il y ait deux options :

- Si la Fed ne baisse pas ses taux directeurs autant qu’attendu, la rémunération sur le T-Bill devrait remonter. Alors, la Fed ne sera pas contrainte sur le montant des reverse repo. Elle pourra continuer en QT en pilotant le mix entre le montant des « Reverse repo » et celui des « Réserves des banques » de façon à limiter les tensions sur les liquidités, singulièrement en fin de trimestre.

- Si la partie courte de la courbe des taux reste fortement inversée, la Fed sera alors forcée de diminuer le montant des réserves bancaires pour poursuivre le dégonflement de son bilan. Si elle ne veut prendre aucun risque sur la liquidité, elle sera alors obligée de ralentir encore son QT, voire de le stopper. La Fed pourrait alors être obligée de communiquer très rapidement sur la possibilité d’arrêter son QT. Par ailleurs, la Fed a indiqué sa volonté de ramener le montant de MBS à l’actif de son bilan à 0 (il s’établit actuellement à 2280 mds USD, cf. bilan Fed). Si elle maintient cette stratégie, cela signifie qu’elle devra alors échanger son MBS contre de la dette d’État. Il est plus probable qu’elle privilégie le T-Bill au Treasuries, sauf à envoyer un signal de redémarrage de sa politique monétaire non conventionnelle.

Ainsi, il semble que la politique monétaire de la Fed soit arrivée à un point où l’inversion de la partie courte de la courbe est incompatible avec un prolongement du dégonflement de son bilan, à tout le moins aux passages de fin de trimestre. Dit autrement, nous sommes à un point de tension où la Fed ne peut pas à la fois assouplir sa politique monétaire « conventionnelle » tout en continuant à durcir sa politique monétaire « non conventionnelle » sauf à provoquer des tensions sur le marché monétaire.