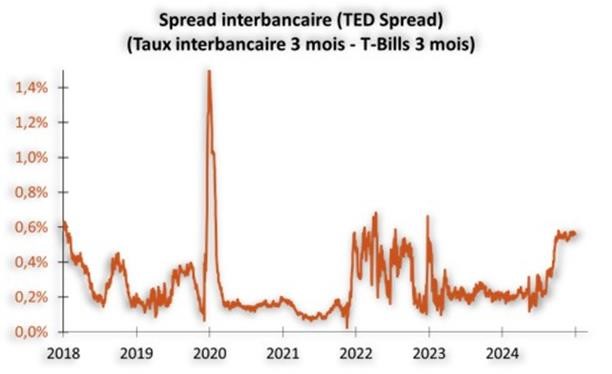

3. Le principal message de J. Powell est que les incertitudes sont extrêmement élevées et qu’il est urgent d’attendre et d’avoir plus de visibilité pour orienter la politique monétaire. Mais attendre quoi ? J. Powell a clairement minoré le contenu des enquêtes (soft data) qui ont été récemment trop négatives par rapport à la réalité. La Fed ajustera sa politique monétaire seulement en fonction des données réelles (hard data). Sur la base des propos tenus par J. Powell lors de la conférence de presse, nous retenons que les principaux indicateurs que la Fed surpondérera dans les prochaines semaines sont :

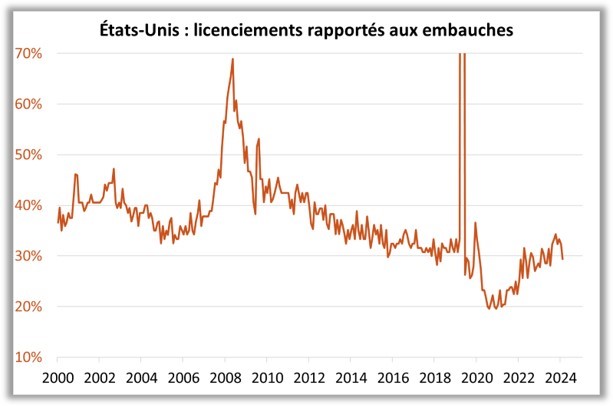

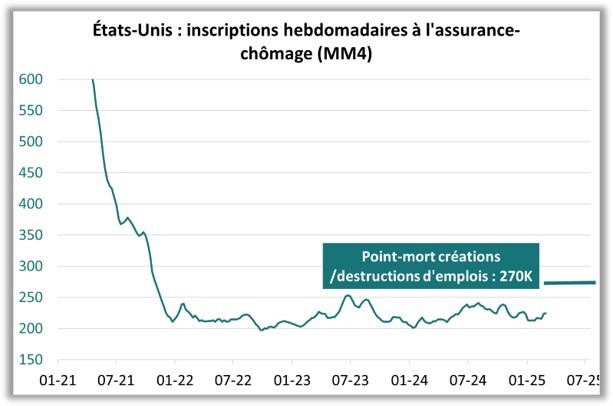

- Pour l’emploi,la balance entre les licenciements et les embauches dans le JOLT Report (graphique 4), avec un intérêt marqué pour le taux de licenciement sachant qu’une remontée serait susceptible de « rapidement se transformer en hausse du taux de chômage ». La Fed accordera évidemment de l’importance aux rapports Emploi et aux inscriptions hebdomadaires à l’assurance-chômage. Nous avons estimé à 270K le seuil limite des créations/destructions d’emplois (graphique 5)

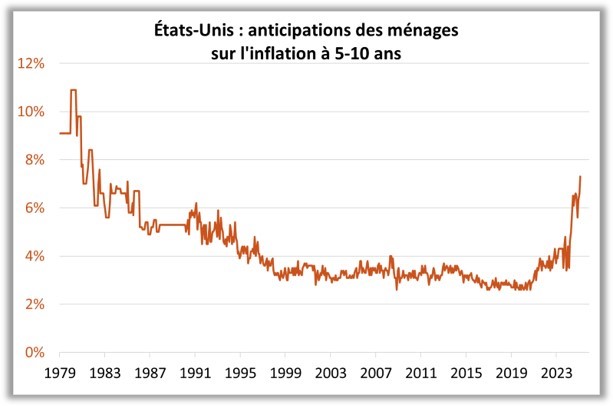

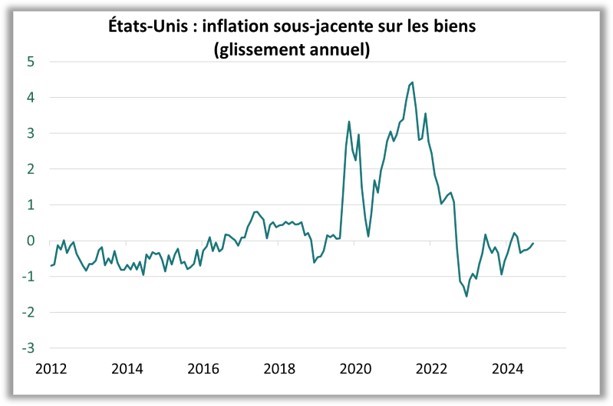

- Pour l’inflation, la statistique la plus pertinente est l’évolution du prix des biens supposée traduire l’impact des hausses de droits de douane (graphique 6)

Source : Bloomberg – Calculs : Groupama AM

4. En conclusion, le fait que la Fed insiste sur les données d’emploi et qu’elle soit prête à caractériser à nouveau l’inflation comme « transitoire » traduit son biais pour l’argument croissance. Les publications des inscriptions hebdomadaires à l’assurance-chômage, du JOLT et des Rapports emploi seront des « market mover ». La mise à jour de nos prévisions de croissance et d’inflation sera publiée la semaine prochaine, mais elle concrétisera le « trou d’air » que nous avons évoqué sur la croissance américaine. La question qui se pose n’est absolument pas celle de la hausse des taux, mais porte sur l’enveloppe de baisses pour 2025. En annonçant que son bilan s’approche de la cible, la Fed suggère qu’elle est prête à réactiver l’outil du « quantitative easing » en cas de baisse prononcée des marchés actions.