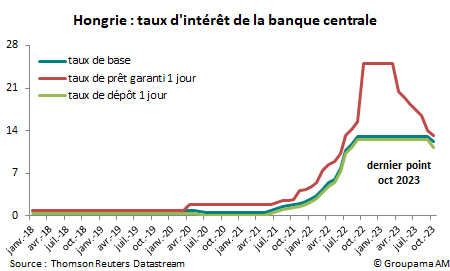

A l’issue de la réunion du 24 octobre 2023, la National Bank of Hungary (NBH) a décidé d’abaisser son taux d’intérêt de base de 75 points de base à 12,25 %. Il s’agit de la nouvelle étape dans le processus de normalisation de sa politique monétaire. La première, débutée en mai dernier, consistait à rétablir la stabilité financière et de ramener le taux d’intérêt effectif (taux d’appel d’offres de dépôt à 1 jour) de 18 % à 13 %. Désormais, le système de taux d’intérêt est simplifié : le taux de base redevient le taux directeur et les taux constituant le corridor (prêt garanti 1 jour et dépôt 1 jour) sont également réduit de 75bp, maintenant un écart symétrique de 100bp avec le taux de base (cf. graphique 1).

La baisse du taux de base constitue une surprise. Par le timing tout d’abord car elle intervient plus tôt que ce que nous avions anticipé. Jusqu’à présent, la « forward guidance » suggérait implicitement une deuxième phase de normalisation consistant à « éponger » l’excès de liquidité du marché à travers des outils non conventionnels (taux de la facilité de dépôt, taux d’appel d’offres pour un swap de change ou taux de l’escompte facture de la banque centrale). Quant à la trajectoire du taux de base, la NBH s’était toujours montrée prudente, estimant que les attentes de baisses du taux de base au T4 2023 étaient « excessives ». Dans son communiqué, la NBH s’est affichée désormais beaucoup plus optimiste, mettant en avant la désinflation rapide en septembre qui a permis aux taux réels de revenir en territoire positif et une vulnérabilité financière plus réduite. La mention » il est nécessaire de maintenir les conditions monétaires restrictives pour assurer la stabilité des prix » a même été enlevée.

L’état des lieux des dernières données incite aussi à la prudence. Certes, l’activité traverse actuellement la plus longue période de récession depuis 1995, nécessitant un soutien de la politique monétaire. Cependant, quelques doutes sont là pour remettre en question l’optimisme soudain de la NBH :

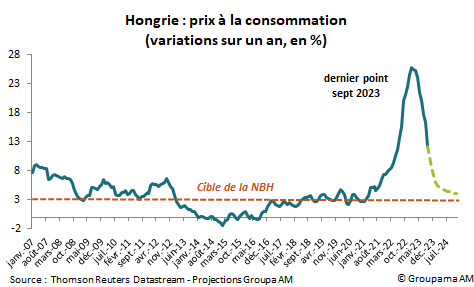

- La désinflation sera lente : l’inflation s’est décélérée fortement en septembre, suggérant une éventuelle descente en dessous de 10 % dès le mois de novembre. Les risques sont en revanche toujours présents et vont ralentir la convergence vers la cible de 3 % fixée par la banque centrale (cf. graphique 2).

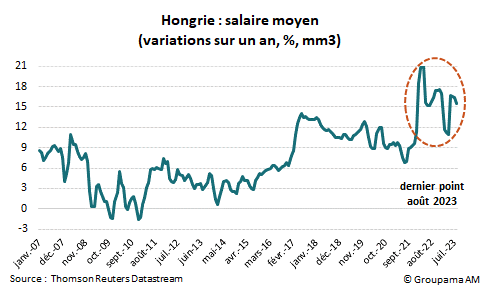

D’une part, le retournement haussier de l’industrie mondiale et le contexte géopolitique tendu vont peser sur les prix des matières premières. D’autre part, les tensions sur le marché du travail restent élevées. Le taux de chômage a peu augmenté et le taux d’emplois vacants est toujours en hausse, de sorte que la croissance des salaires peine à se modérer significativement (cf. graphique 3) ;

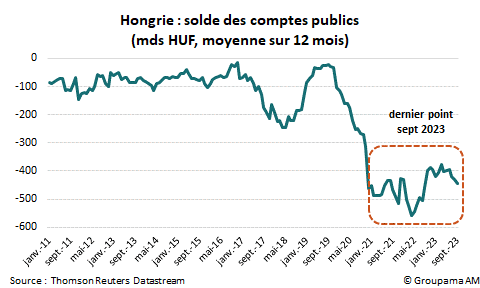

La situation financière de l’économie demeure fragile, ce qui va entretenir la volatilité du taux de change du HUF : l’amélioration des conditions externes, via la baisse du déficit courant, vient uniquement de la baisse des cours mondiaux des matières premières et de l’affaiblissement de la demande interne. La forte dépendance énergétique à l’égard de la Russie reste un facteur de risque important. Parallèlement, la situation des finances publiques reste critique (cf. graphique 4).

Le gouvernement a d’ailleurs révisé à la hausse la cible de déficit pour 2023, de 3,9 % du PIB à 5,2 %.

Dans ce contexte, il est important pour la NBH de poursuivre son cycle de normalisation monétaire d’une manière prudente. Autrement dit, elle devra maintenir un environnement de taux réels positifs afin de faire face aux risques haussiers pesant sur les prix. En ce sens, nous pensons que la banque centrale va de nouveau baisser son taux de base, en maintenant le rythme de 75bp en novembre et en décembre, puis en le ralentissant en 2024. Sachant que les prochaines décisions se feront « étape par étape », les autorités ajusteront l’ampleur des baisses en fonction des facteurs influençant la trajectoire de l’inflation et la stabilité financière. Lors de la conférence de presse, le Gouverneur adjoint de la NBH Vigrad avait mentionné un taux directeur d’environ 11 % d’ici la fin de l’année.

AVERTISSEMENT

Ceci est une communication publicitaire. Veuillez-vous référer au prospectus et au document d’informations clés avant de prendre toute décision finale d’investissement.

Tout investisseur doit prendre connaissance avant tout investissement du prospectus ou du document d’information clé de l’investisseur (DIC) de l’OPC. Ces documents et les autres documents périodiques peuvent être obtenus gratuitement sur simple demande auprès de Groupama AM ou sur www.groupama-am.com.

Groupama Asset Management décline toute responsabilité en cas d’altération, déformation ou falsification dont ce document pourrait faire l’objet. Ce document est destiné aux seules personnes destinataires. Toute modification, utilisation ou diffusion non autorisée, en tout ou partie est interdite. Groupama Asset Management ne sera responsable de l’utilisation du document par un tiers sans son autorisation préalable écrite.

Les informations relatives à la durabilité sont accessibles ici.

Ce support non contractuel ne constitue en aucun cas une recommandation, une sollicitation d’offre, ou une offre d’achat, de vente ou d’arbitrage, et ne doit en aucun cas être interprété comme tel.

Les équipes commerciales de Groupama Asset Management et ses succursales sont à votre disposition afin de vous permettre d’obtenir une recommandation personnalisée.

Edité par Groupama Asset Management – Siège social : 25 rue de la ville l’Evêque, 75008 Paris – Site web : www.groupama-am.com