Notre conviction en bref

1) Nous restons positifs sur la trajectoire long terme de l’IA, même si notre lecture est désormais plus nuancée qu’au début du cycle.

2) Malgré des valorisations élevées et des investissements records, la phase actuelle ne s’apparente pas à une bulle : les valorisations reposent sur des fondamentaux et des bénéfices solides, loin des excès des années 2000.

3) L’enjeu pour le marché est désormais clair : une visibilité accrue sur les revenus générés et une trajectoire crédible de monétisation des modèles d’IA.

4) Dans Groupama Global Disruption, nous privilégions la sélectivité des acteurs de l’IA. Notre force dans ce fonds est de ne pas être figés dans une seule thématique, mais évoluer (activement) avec elles.

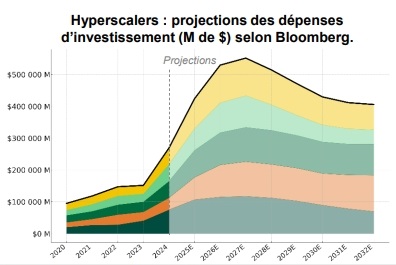

DÉPENSES D’INVESTISSEMENT : UN RISQUE DE SURCHAUFFE ?

Depuis 2023, l’IA a déclenché un cycle d’investissement sans précédent. Les hyperscalers (Microsoft, Alphabet, Meta, Amazon) devraient consacrer plus de 300 Mds$ à leurs infrastructures en 2025, avec un pic d’investissements attendu sur 2027, puis une normalisation progressive à partir de 2028. Leur objectif : répondre à l’explosion du nombre de modèles, à l’augmentation de la puissance de calcul par utilisateur et à la densification rapide des data centers.

Ces dépenses colossales sont exacerbées par une circularité financière, où les capitaux de Nvidia par exemple financent des acteurs comme OpenAI qui, en retour, achètent leurs puces, créant un écosystème en vase clos. Un écosystème encore auto-alimenté dont la valeur économique réelle reste à démontrer, d’autant que certains modèles (OpenAI notamment) demeurent très consommateurs de capital et encore loin de l’équilibre financier.

Pour autant, malgré des valorisations élevées et des investissements records, la situation actuelle ne s’apparente pas à une bulle.

Lors de la crise des dot-com en 2000–2001, beaucoup d’entreprises technologiques n’avaient ni profits, ni cash-flow, ni modèle économique clair, et leurs valorisations reposaient sur des métriques déconnectées comme les clics ou le trafic.

Aujourd’hui, les géants de la tech affichent des profits élevés, des marges solides et une forte capacité d’autofinancement, ce qui ancre les valorisations dans des fondamentaux incomparablement plus robustes.

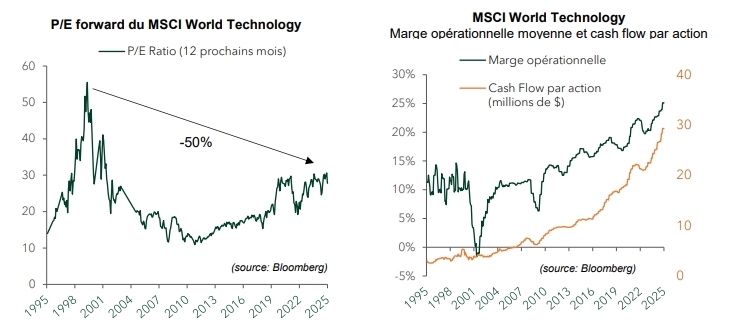

VALORISATIONS : LE MARCHÉ VA-T-IL TROP LOIN ?

Aujourd’hui, les géants de la tech affichent une rentabilité réelle et massive. Les « 7 Magnifiques » génèrent 30–34 % des profits du S&P 500, avec des marges en hausse et une monétisation de l’IA déjà visible, même si le marché attend encore des avancées concrètes sur ce point.

Les données du MSCI World Technology confirment cette différence structurelle :

- Le P/E forward reste environ 50 % en dessous de son pic de la bulle dot-com

- Le cash-flow moyen par action est plus de six fois plus élevé qu’en 2001

- Les marges opérationnelles tournent autour de 25 %, contre des niveaux quasi nuls pour une grande partie du secteur en 2000 et 2001.

Après un cycle d’investissement aussi massif, la question centrale devient celle de la preuve économique : la capacité des entreprises à transformer ces infrastructures en revenus visibles, récurrents et rentables.

ESPOIRS DE CROISSANCE : N’EN ATTEND-ON PAS TROP ?

- Malgré les inquiétudes de court terme, les signaux structurels restent très positifs. L’adoption réelle progresse dans l’économie : selon Morgan Stanley, 24 % des entreprises identifiées comme “adopteurs” constatent désormais des gains quantifiables liés à l’IA, contre 15 % un an auparavant. Ces gains touchent la santé, la finance, la consommation, l’industrie : l’IA n’est plus un sujet uniquement technologique, mais un levier transversal de productivité. •

- Sur l’infrastructure, la profondeur du cycle est tout aussi claire : Bernstein estime qu’un gigawatt d’IA nécessite environ 35 milliards de dollars d’investissement, dont 40 % captés par les GPU, soulignant l’ampleur de la chaîne de valeur.

- Surtout, le secteur dispose d’une puissance d’autofinancement rarement observée. Les hyperscalers américains devraient déployer environ 1 200 Md$ de capex supplémentaires sur les deux prochaines années, financés par près de 1 600 Md$ de cash-flow opérationnel anticipés sur 2026–2027. Ce point est essentiel : l’IA n’est pas financée par la dette, mais par la génération de profits existante, ce qui en renforce la soutenabilité.

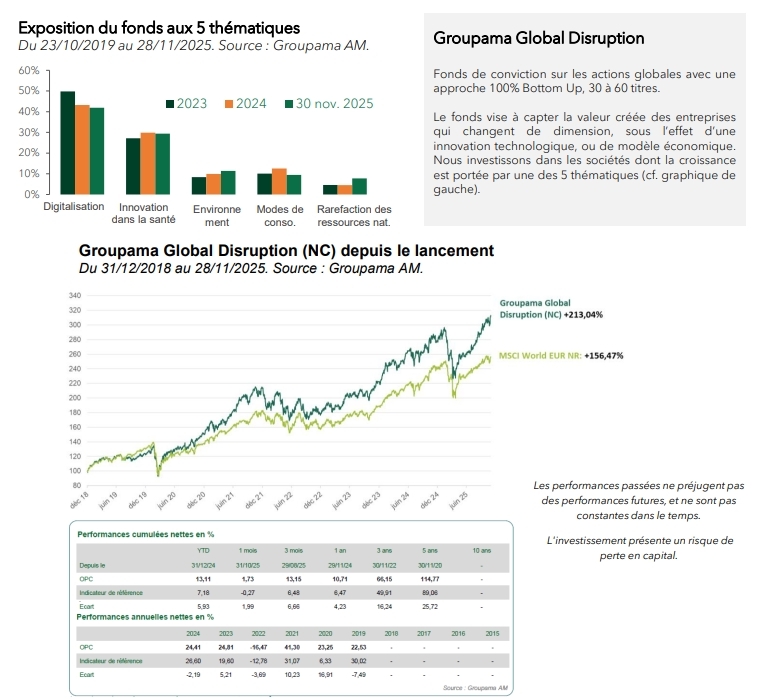

COMMENT NOUS GÉRONS CE CYCLE DANS GROUPAMA GLOBAL DISRUPTION

- Dans ce contexte, notre philosophie d’investissement reste inchangée : vision long terme, agilité tactique, discipline sur les valorisations et sélectivité extrême. Groupama Global Disruption investit dans cinq mégatendances (cf. graphique ci- dessous), dont la Digitalisation, au sein de laquelle l’IA est une thématique.

- Notre force dans ce fonds est de ne pas être figés dans une thématique, mais évoluer (activement) avec elles. Nous avons allégé progressivement notre exposition IA depuis le printemps 2023. La mégatendance Digitalisation représentait 49,4 % du fonds en juin 2023, contre environ 42 % aujourd’hui, à la faveur de prises de bénéfices régulières en 2024-2025.

- Au 18/11/2025, les entreprises les plus exposées à une éventuelle détérioration d’OpenAI représentent 18 % du fonds (Microsoft¹, Nvidia, Broadcom, Micron). L’exposition indirecte (Cadence Design, ASML) est limitée à 4 %.

Les principaux risques de Groupama Global Disruption sont :

Compartiment de la SICAV de droit Luxembourgeois Groupama Fund

Indicateur de risque : 5/7

Durée de placement recommandée : > à 5 ans

- Risque actions : La variation du cours des actions peut avoir un impact positif ou négatif sur la valeur liquidative du fonds.

- Risque de perte en capital : Il existe la possibilité que le capital investi ne soit pas intégralement restitué.

- Risque de liquidité : Lié à l’exposition à des valeurs de petites et moyennes capitalisations, dont le flottant peut s’avérer limité.

- Risque lié aux marchés des petites et moyennes capitalisations : Sur les marchés de moyenne capitalisation, le volume des titres cotés en Bourse est réduit, les mouvements de marché sont donc plus marqués à la baisse, et plus rapides que dans le cas des grandes capitalisations.

Disclaimer

Ceci est une communication publicitaire.

Cet investissement comporte des risques. Tout investisseur doit prendre connaissance avant tout investissement, du prospectus et du document d’information clé de l’investisseur (DIC) de l'OPC. Ces documents, détaillant toutes les informations sur les risques et les frais ainsi que les autres documents périodiques peuvent être obtenus gratuitement sur simple demande auprès de Groupama AM ou sur www.groupama-am.com.

Groupama Asset Management décline toute responsabilité en cas d'altération, déformation ou falsification dont ce document pourrait faire l'objet. Ce document est destiné aux seules personnes destinataires. Toute modification, utilisation ou diffusion non autorisée, en tout ou partie est interdite. Groupama Asset Management ne sera responsable de l'utilisation du document par un tiers sans son autorisation préalable écrite.

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. L'investissement présente un risque de perte en capital.

Les informations relatives à la durabilité sont accessibles ici. https://www.groupama-am.com/fr/finance-durable/

Les informations contenues dans cette publication sont basées sur des sources que nous considérons fiables, mais nous ne garantissons pas qu’elles soient exactes, complètes, valides ou à propos.

Ce document a été établi sur la base de projections, estimations et hypothèses qui comportent une part de jugement subjectif. Les analyses et conclusions sont l'expression d'une opinion indépendante, formée à partir des informations publiques disponibles à une date donnée et suivant l'application d'une méthodologie propre à Groupama AM. Compte tenu du caractère subjectif et indicatif de ces analyses, elles ne sauraient constituer un quelconque engagement ou garantie de Groupama AM ou un conseil en investissement personnalisé.

Ce support non contractuel ne constitue en aucun cas une recommandation, une sollicitation d'offre, ou une offre d'achat, de vente ou d'arbitrage, et ne doit en aucun cas être interprété comme tel. Les équipes commerciales de Groupama Asset Management et ses succursales sont à votre disposition afin de vous permettre de bénéficier d'un service personnalisé.