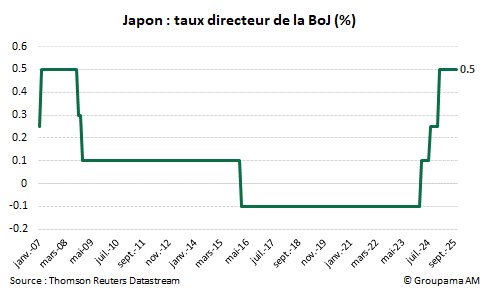

La Banque du Japon (BoJ) a maintenu ses taux d’intérêt inchangés à 0,5 % à l’issue de la réunion des 29-30 octobre 2025. Il s’agit du sixième statu quo consécutif depuis mars (cf. graphique 1). Comme lors du comité en septembre, deux membres du conseil, Naoki Tamura et Hajime Takata, ont voté contre cette décision, prônant en faveur d’une hausse de taux à 0,75 %.

Aucune information notable n’a émergé du très bref communiqué publié à l’issue de la réunion. En revanche, le rapport trimestriel sur les perspectives économiques et les propos du gouverneur Ueda ont apporté des éclaircissements sur l’orientation future de la politique monétaire. La BoJ structure désormais son analyse autour de deux axes :

- Première perspective : la validation du scénario de référence. La poursuite du relèvement progressif du taux directeur dépend de la confirmation de ce scénario. Sur ce point, la BoJ estime que l’activité et les prix évoluent conformément à ses prévisions, inchangées depuis juillet. Le gouverneur Ueda souligne même que la probabilité de leur réalisation s’est légèrement renforcée. Selon lui, la pénurie croissante de main-d’œuvre et la hausse des anticipations d’inflation à moyen terme devraient progressivement soutenir les salaires et les prix, permettant à l’inflation sous-jacente et à l’indice hors produits frais d’atteindre un niveau cohérent avec la cible de 2 % d’ici la seconde partie de 2026.

- Seconde perspective : l’évaluation des risques. La BoJ reste prudente face aux incertitudes entourant la conjoncture mondiale, en particulier les retombées potentielles de la politique tarifaire américaine. Elle juge nécessaire de surveiller de près les effets sur les marchés financiers, le yen et l’économie domestique. La BoJ souhaitent également analyser plus finement la dynamique conjointe des salaires et des prix, notamment pour évaluer comment les entreprises nationales, confrontées à une hausse de 15 % des droits de douane, ajusteront leur politique salariale en 2026.

Dans ce contexte, le processus de normalisation monétaire n’est pas achevé, mais la question porte désormais sur le calendrier de sa reprise. La BoJ adopte un ton plus prudent. Au-delà des données économiques, la BoJ conditionne désormais toute nouvelle hausse de taux à des critères supplémentaires, notamment l’évaluation des négociations salariales du printemps 2026 dans les secteurs touchés par les droits de douane.

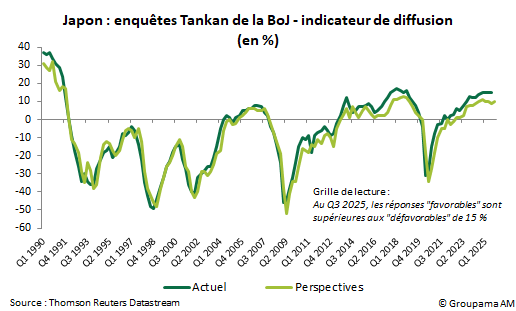

Une reprise du cycle de hausses de taux dès la réunion des 18-19 décembre reste, selon nous, envisageable. D’un côté, la BoJ ne pourra ignorer les signaux positifs envoyés par les dernières données économiques, notamment : 1/ la bonne tenue des enquêtes Tankan (cf. graphique 2) ; et 2/ une inflation évoluant au-dessus 2 % et sujette au risque d’un yen plus faible. De l’autre, le climat extérieur s’éclaircit : les avancées dans les négociations tarifaires à la suite des rencontres entre Donald Trump et les dirigeants asiatiques lors du sommet de l’APEC en Corée du Sud réduisent le risque commercial perçu. Dans ce contexte, notre scénario central reste inchangé : 2 relèvements de 25 points de base/réunion, pour porter le taux directeur à 1 % en 2026.

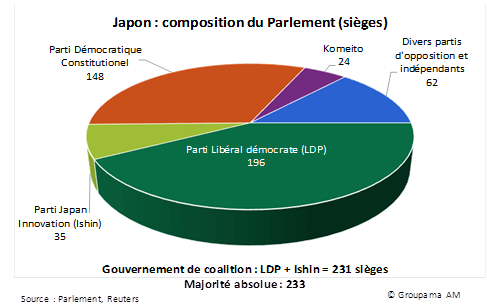

Seul le facteur politique pourrait remettre en cause cette trajectoire. La BoJ devra composer avec les pressions du gouvernement. Menée par Sanae Takaichi récemment élue, ce dernier privilégie une coordination étroite entre politique monétaire et budgétaire, un environnement reflationniste et un yen plus faible pour soutenir la demande. Sa posture plus « accommodante » adoptée ce jour suggère désormais un alignement sur les priorités de la nouvelle administration. Par ailleurs, la nomination de Mme. Takaichi ne signifie pas la fin des incertitudes domestiques. La coalition composée du parti LDP et le Japan Innovation Party est minoritaire dans les deux Chambres, rendant l’équilibre politique fragile (cf. graphique 3). Le programme économique de la nouvelle Première ministre, très expansionniste, soulève enfin des interrogations sur la soutenabilité budgétaire et le risque de tensions sur les taux longs.