La Banque du Japon (BoJ) a relevé son taux directeur de 25 points de base à 0,5 % à l’issue de sa réunion des 23-24 janvier 2025. Il s’agit de la troisième hausse après celles effectuées en mars et en juillet 2024.

Au-delà de l’annonce, nous avons surtout retenu plusieurs éléments intéressants du communiqué officiel et de la conférence de presse du Gouverneur Kazuo Ueda :

1/ La BoJ a justifié sa décision par la stabilité des marchés financiers, la résilience de l’économie américaine et le peu d’impact de la politique commerciale du président Trump sur l’économie nippone jusqu’à présent. Surtout, l’institution a montré un plus grand optimisme concernant l’évolution de l’activité et des prix : ces derniers sont « en ligne » avec les prévisions présentées lors du rapport trimestriel en octobre 2024. Désormais, « la probabilité de voir les projections atteintes a augmenté ». En particulier :

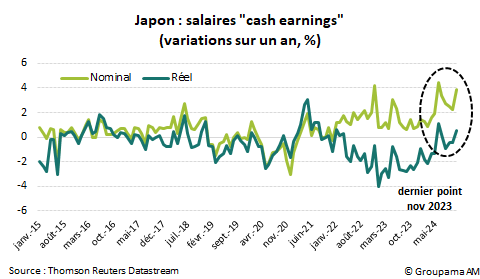

- Les perspectives de salaires sont plus favorables (cf. graphique 1). De nombreuses entreprises ont exprimé leur intention de continuer à augmenter les salaires de manière régulière lors des négociations annuelles au printemps de cette année grâce à l’amélioration des profits et des pénuries de main-d'œuvre.

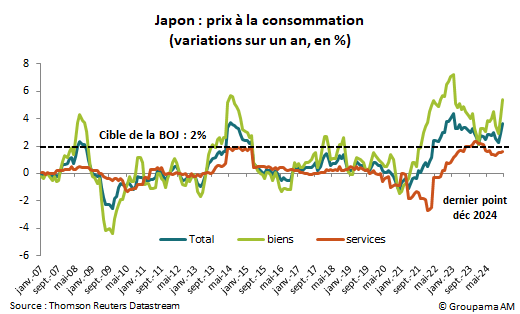

- L’inflation continue d’évoluer au-dessus de la cible de 2 % (cf. graphique 2). Avec l’augmentation des salaires et des coûts de production plus élevés, notamment liés à la faiblesse du yen, les projections d’inflation ont été révisées à la hausse. L’inflation sous-jacente (hors produits alimentaires frais) ressortirait à 2,4 % au cours de l’année fiscale 2025 (contre 1,9 % projeté en octobre 2024). Elle resterait autour de la cible de 2 % en 2026 (contre 1,9 %).

- Enfin, l’activité s’est redressée modérément et le maintien des taux d’intérêt réels négatifs devraient permettre de continuer à soutenir significativement la croissance.