27 septembre 2023

Recherche

Japon : La Banque du Japon n’a pas de calendrier précis pour un changement de politique

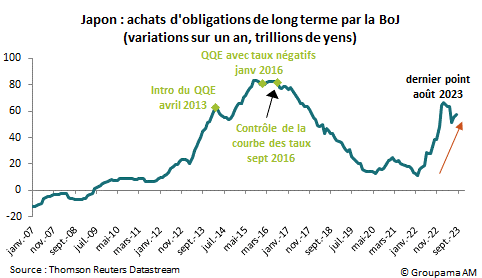

Face à cela, les attentes des marchés pour une normalisation monétaire au Japon vont être de plus en plus grande, forçant, en conséquence, la BoJ à accroître considérablement ses achats de JGB afin de défendre la cible (cf. graphique 1).

A l’issue de sa réunion des 21-22 septembre 2023, la Banque du Japon (BoJ) a décidé de maintenir inchangés :

- Le statu quo pour l’ensemble des paramètres de son dispositif monétaire ultra accommodant : ce dernier inclut notamment le contrôle de la courbe des rendements (Yield Curve Control – YCC), les programmes d’achat d’actifs et la politique des taux d’intérêt courts négatifs ;

- La « forward guidance » de la politique monétaire : la BoJ réaffirme son engagement à ramener l’inflation à 2 % d’une manière durable et elle n’hésitera pas à prendre de nouvelles mesures d’assouplissement monétaire si nécessaire.

Le statu quo ne constitue pas une surprise. Après l’élargissement de la bande de fluctuations du taux 10 ans en juillet, il est difficile pour la BoJ d’enchainer sur un nouvel ajustement majeur. Selon la BoJ, les conditions macroéconomiques ne sont pas réunies et des incertitudes, « extrêmement élevées », pèsent encore sur l’économie et les marchés financiers. En particulier, les autorités monétaires ne prévoient pas une inflation autour de la cible de 2 % d’une manière durable :

- La forte percée inflationniste observée actuellement est transitoire et provient principalement de l’effet « pass-through » du taux de change sur les prix de biens de consommation ;

- L’inflation va de nouveau ralentir en raison des effets de base défavorables, des prix de l’énergie plus bas et de la faiblesse de la demande. La BoJ va particulièrement surveiller l’impact de l’extension du programme gouvernemental des subventions pour l’essence sur la trajectoire des prix ;

- L’institution a certes reconnu une amélioration de la formation des prix-salaires, mais reste peu convaincue par la trajectoire des négociations salariales au printemps prochain ;

Dans ce contexte, nous confirmons notre scénario en faveur du maintien de l’ensemble des paramètres clés de la politique monétaire en 2023, notamment le YCC et la politique des taux courts négatifs. En revanche, les pressions liées à la remontée des taux d’intérêt dans le monde vont peser encore sur la courbe nippone et le taux de change du yen. Un nouvel élargissement du plafond de la bande de fluctuation du taux 10 ans au T4 2023 est alors probable.

Au-delà, la « forward guidance » est peu claire. Selon le Gouverneur Ueda, la BoJ n’a pas de calendrier précis pour un changement de politique : « le chemin vers la fin de la politique des taux courts négatifs » n’a pas changé et la variable « game changer » n’a pas été identifiée. La priorité est aujourd’hui de « gérer le risque d’agir trop tôt ».

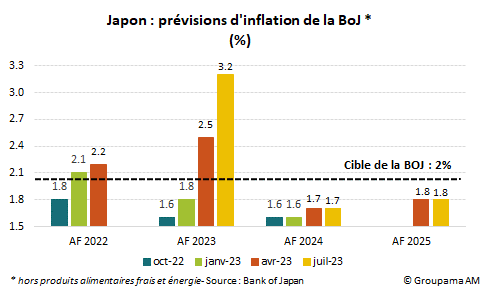

Face à cela, les attentes des marchés pour une normalisation monétaire au Japon vont être de plus en plus grande, forçant, en conséquence, la BoJ à accroître considérablement ses achats de JGB afin de défendre la cible (cf. graphique 1). Le maintien du YCC va devenir insoutenable et la BoJ n’aura pas d’autre choix qu’abandonner le YCC en 2024. La fin de la politique de taux courts négatifs n’est pas envisageable, en revanche, à ce stade au regard des prévisions d’inflation peu optimistes à moyen terme (cf. graphique 2), alors que les incertitudes demeurent grandes sur l’évolution des salaires. La publication de nouvelles prévisions de croissance et d’inflation à l’issue de la réunion en octobre nous donnera plus de précisions sur l’état d’esprit de la BoJ.

AVERTISSEMENT

Ceci est une communication publicitaire. Veuillez-vous référer au prospectus et au document d’informations clés avant de prendre toute décision finale d’investissement.

Tout investisseur doit prendre connaissance avant tout investissement du prospectus ou du document d’information clé de l’investisseur (DIC) de l’OPC. Ces documents et les autres documents périodiques peuvent être obtenus gratuitement sur simple demande auprès de Groupama AM ou sur www.groupama-am.com.

Groupama Asset Management décline toute responsabilité en cas d’altération, déformation ou falsification dont ce document pourrait faire l’objet. Ce document est destiné aux seules personnes destinataires. Toute modification, utilisation ou diffusion non autorisée, en tout ou partie est interdite. Groupama Asset Management ne sera responsable de l’utilisation du document par un tiers sans son autorisation préalable écrite.

Les informations relatives à la durabilité sont accessibles ici.

Ce support non contractuel ne constitue en aucun cas une recommandation, une sollicitation d’offre, ou une offre d’achat, de vente ou d’arbitrage, et ne doit en aucun cas être interprété comme tel.

Les équipes commerciales de Groupama Asset Management et ses succursales sont à votre disposition afin de vous permettre d’obtenir une recommandation personnalisée.

Edité par Groupama Asset Management – Siège social : 25 rue de la ville l’Evêque, 75008 Paris – Site web : www.groupama-am.com