La Banque du Japon (BoJ) a annoncé maintenir son taux directeur à 0,50 % à l’issue de sa réunion des 18-19 mars 2025. La décision, votée à l’unanimité, intervient après la hausse des taux de 25 points de base annoncée en janvier dernier.

Les communiqués officiels montrent une posture prudente de la part des autorités monétaires. Certes, la BoJ n’a pas changé son appréciation sur la trajectoire de l’activité et de l’inflation par rapport à la réunion précédente. Elle affirme également son engagement de poursuivre la normalisation de sa politique monétaire. Toutefois, l’institution ne semble pas pressée de relever de nouveau ses taux d’intérêt. Ses inquiétudes sont en effet élevées concernant les risques qui pèsent sur l’économie domestique :

- Incertitudes entourant la politique commerciale aux Etats-Unis : le gouverneur Ueda a répété à plusieurs reprises la problématique de hausse des droits de douane et les « vents contraires » venant de l’étranger lors de sa conférence de presse. En ce sens, la BoJ souhaite prendre le temps de voir comment évoluent ces questions tarifaires d’une part, et d’analyser les effets sur la reprise de l’économie nippone, d’autre part. Sa vigilance est d’autant plus renforcée que les mesures douanières imposées par Washington ont contribué à alimenter l’instabilité sur les marchés financiers.

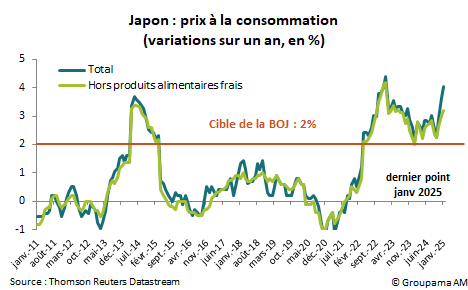

- Hausse du coût de la vie et évolution de la consommation privée : cette dernière parait faible pour la BoJ. L’inquiétude se concentre en particulier sur la demande des produits alimentaires et de biens non durables alors que le coût de la vie a augmenté. En janvier, les prix à la consommation ont augmenté de 4 % sur un an, dépassant largement l’objectif de 2 % fixé par la BoJ (cf. graphique 1). Cette hausse est principalement due à la flambée des prix des céréales et de l’énergie (+72 % pour le riz). Pour M. Ueda, « une augmentation prolongée du prix du riz implique le risque non négligeable qu’un tel mouvement influence les anticipations d’inflation et la confiance du consommateur ». Dans ces conditions, la BoJ doit rester vigilante, « surveiller attentivement » de tels risques, et « ne pas remonter les taux quand l’économie est dans une mauvaise posture ». Elle mise désormais sur la revalorisation salariale pour entretenir le « cercle vertueux ». Les premières négociations du printemps ont fait l’état des hausses des salaires « peut-être plus fortes qu’attendues ».

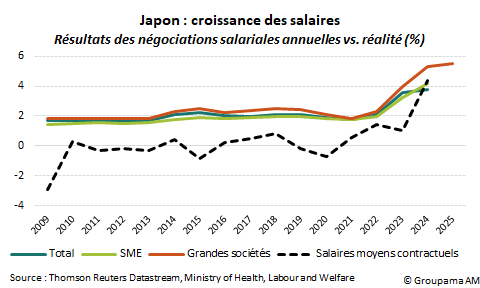

Nous reconnaissons effectivement le risque de ralentissement économique au premier trimestre 2025 en raison de la dégradation du pouvoir d’achat (en lien avec une inflation plus forte) et de l’incertitude sur le commerce extérieur. Ceci nous a conduit d’ailleurs à réviser à la baisse la croissance annuelle du Japon de 1,5 % à 1,2 % sur l’ensemble de l’exercice. Toutefois, nous réitérons notre confiance concernant la dynamique prix-salaires. Les résultats des « shuntos » pour les grandes sociétés sont encourageants pour la suite (cf. graphique 2). Cette revalorisation salariale, combinée à une inflation élevée, pourrait exercer des pressions supplémentaires sur les prix dans les mois à venir.

Dans ce contexte, le cycle de resserrement de la BoJ n’est pas terminé. Sa politique monétaire menée actuellement est encore loin de la « zone de neutralité » (estimée entre 1 % et 2,5 %). Dès lors, la trajectoire des salaires, l’impact de celle-ci sur les prix et la consommation seront les déterminants principaux de la date du prochain mouvement de la BoJ. La résurgence de l’inflation et les pressions de dépréciation du yen pourraient inciter les autorités à agir au deuxième trimestre. Toutefois, l’arrivée de nouveaux membres votant du Comité à partir d’avril, la perspective de la hausse des droits de douane imposée par Washington à partir du 2 avril et les échéances électorales importantes prévues le 20 juillet pourront repousser la nouvelle hausse des taux lors de la réunion des 30-31 juillet. Quel que soit le « timing », notre scénario monétaire reste inchangé : la normalisation se poursuivra prudemment avec une enveloppe de deux hausses supplémentaires et un taux terminal à 1 % fin 2025.