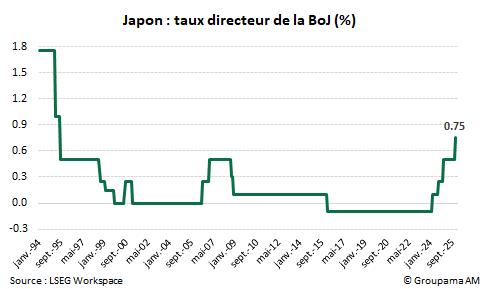

La Banque du Japon (BoJ) a relevé son taux directeur de 25 points de base, à 0,75 %, à l’issue de sa réunion des 18-19 décembre 2025. Il s’agit de la quatrième hausse depuis mars 2024 (cf. graphique 1).

Cette décision, adoptée à l’unanimité, reflète la confiance accrue des membres du Conseil dans la réalisation de leur scénario central. D’une part, la BoJ affiche un optimisme plus marqué quant à la poursuite de la reprise économique. Celle-ci devrait rester soutenue par des conditions financières toujours accommodantes, malgré le relèvement progressif des taux d’intérêt. Par ailleurs, les incertitudes liées à l’économie américaine ainsi qu’à l’impact des politiques commerciales se sont atténuées. D’autre part, la Banque se montre plus confiante quant à la dynamique des salaires et des prix. Dans un contexte de marché du travail tendu et de bénéfices des entreprises élevés, y compris après prise en compte de l’impact des politiques tarifaires, il apparaît probable que les hausses salariales en 2026 s’inscrivent dans le prolongement de celles observées cette année, autour de 5 %. Le risque d’un retournement défavorable du comportement de fixation des salaires est jugé faible. Dès lors, il est considéré comme « hautement probable » que la répercussion des hausses salariales sur les prix de vente se poursuive. En conséquence, l’inflation sous-jacente devrait converger vers un niveau compatible avec l’objectif de stabilité des prix de 2 % d’ici 2027.

Dans ce contexte, la BoJ estime que le cycle de relèvement des taux se prolongera. Les taux d’intérêt réels demeurent en effet nettement négatifs, malgré la hausse de 25 points de base décidée aujourd’hui. Pour autant, la Banque ne se montre pas pressée de resserrer plus rapidement sa politique monétaire. Elle entend procéder « réunion par réunion », en fonction des données disponibles et de la confirmation de ses prévisions économiques.

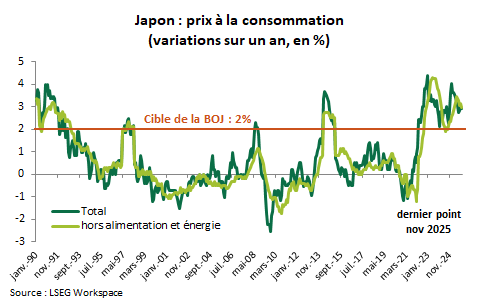

Cette approche prudente s’explique par plusieurs facteurs. D’une part, la BoJ souhaite s’assurer que le Japon est durablement sorti de la déflation et que la dynamique prix-salaires est solidement ancrée. Cette prudence est renforcée par la perspective d’un net ralentissement de l’inflation globale au premier semestre 2026. Principalement lié à la baisse des prix alimentaires et aux mesures gouvernementales de contrôle des prix, ce mouvement devrait temporairement ramener l’inflation sous le seuil de 2 % (cf. graphique 2). D’autre part, l’incertitude demeure élevée quant au niveau du taux d’intérêt neutre. Selon le gouverneur Ueda, les estimations de ce taux présentent une dispersion importante, rendant sa détermination difficile. Il a néanmoins souligné que les taux actuels se situent encore « à une certaine distance de la borne inférieure du taux neutre » et que celui-ci « pourrait être supérieur à la borne basse de la fourchette estimée ».

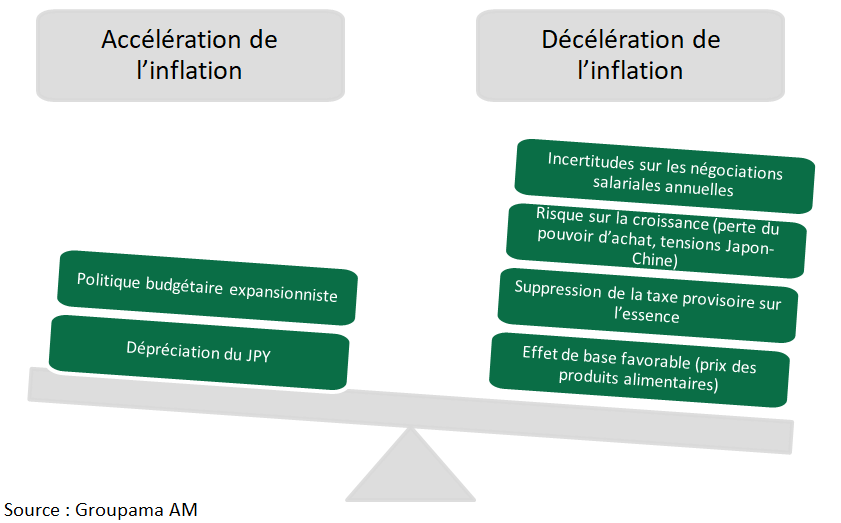

Dans ces conditions, nous maintenons notre scénario d’une normalisation monétaire lente et graduelle : une hausse supplémentaire de 25 points de base au cours du second semestre 2026, portant le taux terminal à 1 %. Ce scénario repose sur trois éléments. Premièrement, le potentiel d’accélération de l’inflation apparaît limité (cf. graphique 3). Nous anticipons un ralentissement dès 2026, avec une inflation repassant sous 2 % en 2027. Deuxièmement, un taux terminal à 1 % correspondrait à la borne inférieure de la zone de neutralité estimée entre 1 % et 2,5 %, ce qui inciterait la BoJ à la prudence avant tout resserrement supplémentaire. Enfin, le processus de normalisation monétaire reste contraint par les orientations du gouvernement. Celui-ci privilégie le maintien de conditions monétaires accommodantes en complément de la relance budgétaire annoncée.