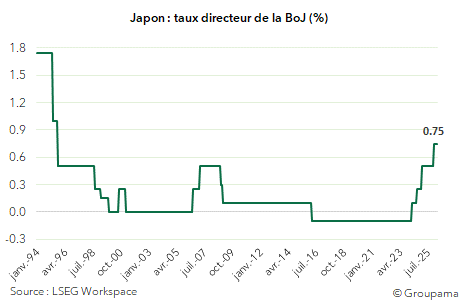

La Banque du Japon (BoJ) confirme le maintien de sa politique monétaire accommodante. A l’issue de la réunion des 18 et 19 mars 2026, l’institution a maintenu ses taux d’intérêt inchangés à 0,75 % (cf. graphique 1). Le statu quo est voté à l’unanimité par 8 membres du comité. Seul Hajime Takata a encore voté contre, prônant en faveur d’une hausse de taux à 1,0 %.

Si aucun changement majeur n’a été observé, la réunion marque néanmoins une étape importante dans la communication de la BoJ :

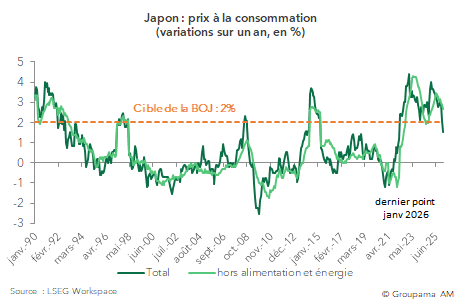

- Sur le plan économique, la BoJ n’a pas publié de nouvelles prévisions. Elle a maintenu une évaluation globalement stable de la conjoncture : reprise modérée de l’activité, consommation solide grâce à l’amélioration du marché du travail et des revenus, et l’investissement en progression soutenu par des profits élevés. De son côté, l’inflation se situe autour de l’objectif de 2 %. Elle pourrait temporairement ralentir, en partie grâce aux mesures gouvernementales visant à limiter les coûts énergétiques (cf. graphique 2). En revanche, les incertitudes liées aux tensions commerciales et géopolitiques persistent. À cet égard, la BoJ a explicitement ajouté le conflit au Moyen-Orient à la liste des risques pesant sur les perspectives. En particulier, la hausse des prix du pétrole pourrait avoir un impact significatif sur l’inflation, notamment via les coûts énergétiques, qui représentent 7 % de l’indice des prix à la consommation.

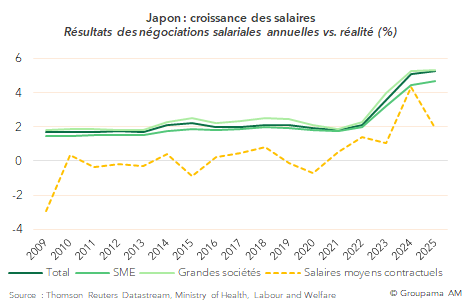

- Dans ce contexte, le discours de la BoJ évolue progressivement vers une orientation plus restrictive. Malgré un ton prudent adopté à la conférence de presse, les signaux d’un durcissement prochain de la politique monétaire sont nombreux. Le gouverneur Ueda a notamment évoqué le rôle déterminant des négociations salariales de printemps ainsi que le comportement des entreprises pour évaluer la solidité du cycle inflationniste. Les premières estimations issues de différents syndicats sont positives, avec une hausse moyenne des salaires à 5,15 %. En 2025, les entreprises ont accepté d’augmenter les salaires de 5,25 % en moyenne, soit la plus forte hausse en 34 ans (cf. graphique 3). M. Ueda a aussi reconnu que la hausse des prix du pétrole et la faiblesse du yen pourraient accroître les anticipations d’inflation, et que les fluctuations du taux de change ont désormais un impact plus marqué sur les prix qu’auparavant. Par ailleurs, il a indiqué qu’une proportion croissante des membres du comité semble davantage préoccupée par les risques de hausse de l’inflation que par ceux pesant sur la croissance. Enfin, il a évoqué la nécessité de recalculer le taux d’intérêt neutre, actuellement estimé entre 1,0 % et 2,5 %, suggérant que ce niveau pourrait être sous-évalué.