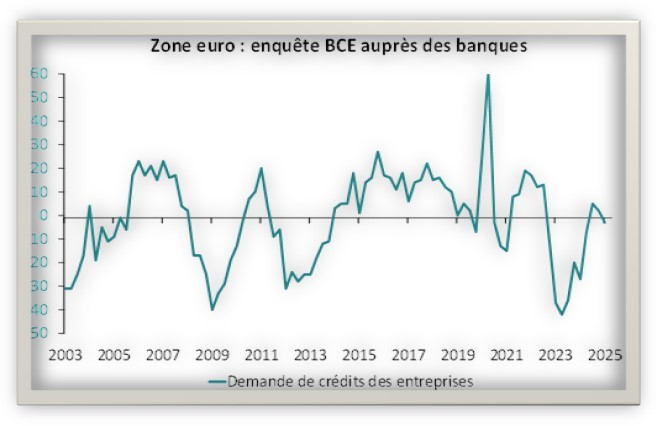

L’enquête de la BCE (*) sur les conditions bancaires dans la zone euro publiée aujourd’hui fait état d’un léger resserrement des conditions de prêts aux entreprises au 1er trimestre 2025. Cela fait suite au nouveau resserrement des normes signalé au 4ème trimestre 2024, après une constante amélioration depuis un an (cf graphe1). La prudence des banques à prêter s’explique par l’augmentation des risques perçus liés aux perspectives économiques générales et aux perspectives spécifiques aux entreprises. Les conditions d’octroi pour les prêts aux ménages se sont, en revanche, assouplies pour l’achat de logements et resserrées pour le crédit à la consommation. La demande de crédit des entreprises est revenue en territoire légèrement négatif (cf graphe 2), après deux trimestres de faible reprise, tandis que la demande de prêts du côté des ménages est restée forte.

Dans les détails, l’enquête montre que le resserrement des conditions d’octroi de crédit pour les entreprises au 1er trimestre a été toutefois plus faible qu’anticipé par les banques et aussi plus faible qu’au trimestre précédent. Les conditions se sont resserrées en Allemagne tandis qu’elles sont restées inchangées dans les trois autres plus grandes économies de la zone euro. Les conditions de crédit se sont très légèrement durcies pour les prêts aux grandes entreprises et pour les prêts à long terme, alors qu’elles sont restées inchangées pour les prêts aux PME et pour les prêts à court terme. Les banques s’attendent à un nouveau léger resserrement au T2-2025.

Du côté des ménages, les banques ont fait état de conditions plus accommodantes pour l’achat de logements mais plus restrictives pour le crédit à la consommation. La concurrence entre les banques a favorisé les conditions de prêts aux ménages pour un logement tandis que la perception du risque a eu un effet de resserrement sur les conditions d’octroi du crédit à la consommation. Comme observé précédemment, l’amélioration des conditions pour l’achat de logements est largement portée par les évolutions en France pour le 5ème trimestre consécutif. Les banques anticipent un resserrement des conditions de crédit aux ménages (logement et consommation) au T2-2025.

Du côté de la demande, les détails montrent que la demande de prêts des entreprises a diminué principalement en raison d’une contribution négative des stocks et du fonds de roulement des entreprises et ce malgré le soutien de la baisse des taux d’intérêt. L’investissement reste un facteur neutre sur la demande de prêts, certaines banques faisant toutefois référence aux incertitudes politiques et géopolitiques comme un facteur modérateur pour la planification à long terme. On observe une disparité importante entre les pays : la demande de prêts augmente en Allemagne et en Espagne ; elle est stable en Italie tandis qu’elle diminue nettement en France. Les banques anticipent une légère augmentation de la demande de prêts au T2-2025.

Du côté des ménages, la demande de prêts pour le logement a continué d’augmenter fortement au 1er trimestre 2025, tirée principalement par la baisse des taux d’intérêt mais aussi par de meilleures perspectives du marché immobilier. Cette hausse de la demande a été généralisée dans tous les pays de la zone euro. Les banques anticipent une nouvelle augmentation de la demande au T2-2025.

Globalement, les résultats de l’enquête d’avril indiquent que la transmission de l’assouplissement de la politique monétaire se poursuit lentement. Les incertitudes économiques, commerciales, politiques et géopolitiques continuent d’affecter la volonté des banques de prêter et la demande manque encore de dynamisme. Ces résultats reflètent ainsi la prudence des banques et seront évidemment commentés par la BCE au prochain Conseil de politique monétaire (jeudi). Cette dernière devrait très probablement à nouveau réduire le caractère restrictif de sa politique monétaire, de 25 pdb, laissant le taux de dépôt à 2.25% versus un statuquo initialement attendu dans notre scénario. La BCE ne manquera pas d’argumenter que le processus de désinflation est bien en cours, dans un contexte où les prix de l’énergie sont nettement plus bas, l’euro plus haut, les anticipations d’inflation ont sensiblement diminué et les incertitudes pèsent toujours sur l’activité économique. La BCE restera en « mode gestion du risque ».

(*) Enquête BCE menée entre le 10 et 25 mars 2025 (155 banques interrogées, avec un taux de réponse à 99%)