Depuis une vingtaine d’années, la communication des banques centrales constitue plus formellement un outil de politique monétaire. En particulier, les interventions verbales des banquiers centraux sont supposées réduire les incertitudes, ancrer les anticipations d’inflation et favoriser la transmission de la politique monétaire. C’est l’une des raisons pour laquelle la volumétrie des communications des banques centrales (discours, interviews, …) a fortement augmenté. Par exemple, avant la crise financière de 2007-2009, le communiqué du comité de politique monétaire de la Fed ne comportait que quelques phrases et la parole des banquiers centraux était plutôt rare. Aujourd’hui, il peut y avoir plusieurs interventions de banquiers centraux sur une seule journée, de sorte qu’il n’est pas toujours possible de tout lire. C’est pourquoi, dans notre quotidien, nous avons besoin de recourir à des outils en mesure de « lire à notre place ».

Nous avons donc développé plusieurs outils à partir de l’IA, en privilégiant deux angles : d’une part, évaluer la tonalité « faucon/colombe » des discours des uns et des autres, et d’autre part, mesurer le degré de consensus entre banquiers centraux. Appliqués à la Fed, ces outils permettent d’objectiver et de relativiser certaines tendances. Sur la période récente, il apparaît que :

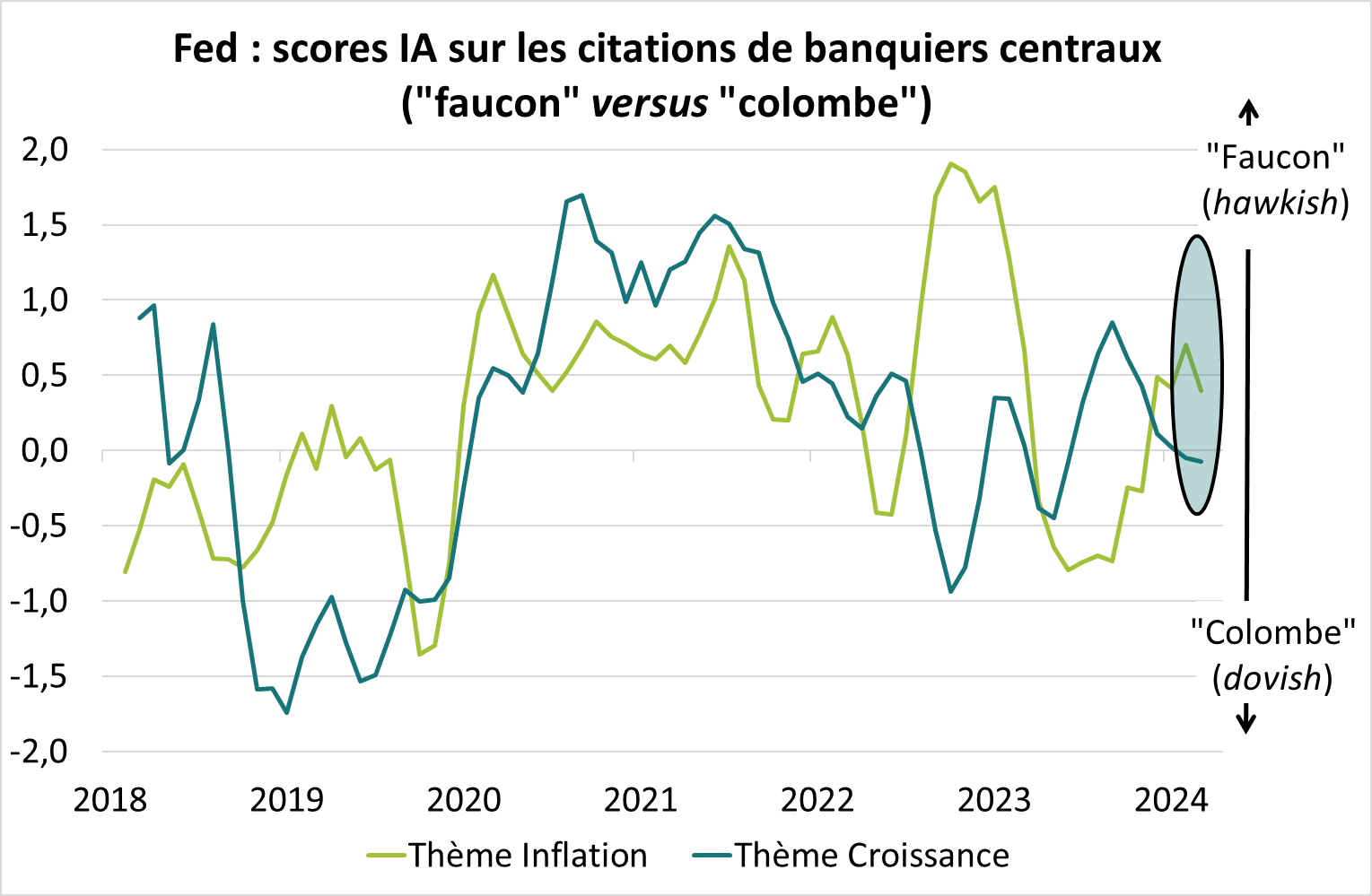

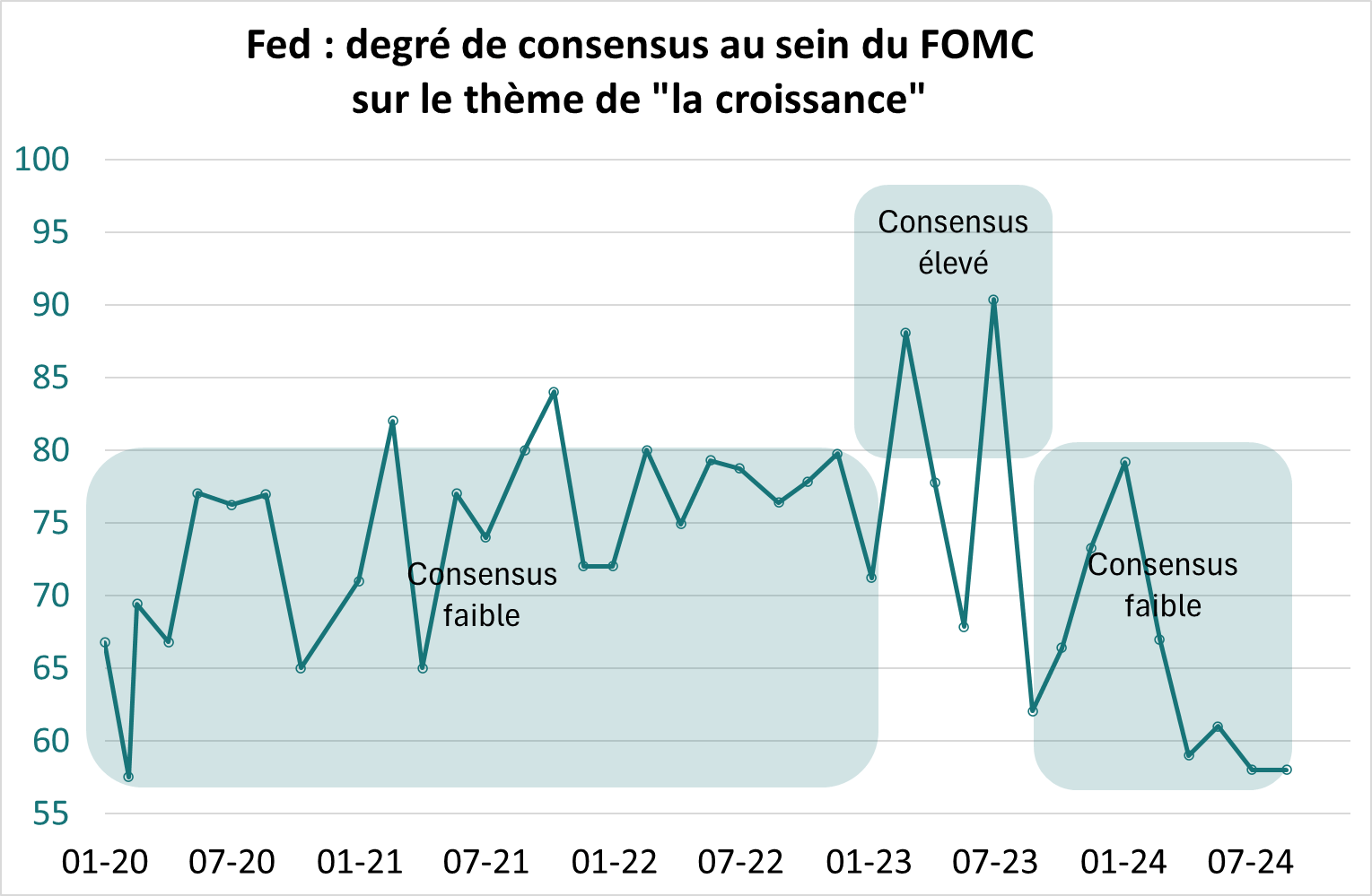

- Le discours sur la croissance est devenu « dovish/colombe » (courbe vert foncé sur le graphique 1). Pour autant, le consensus entre les banquiers centraux américains sur le thème de la croissance n’a jamais été aussi bas depuis 5 ans traduisant des diagnostics différents sur la consommation et le marché du travail (graphique 2).

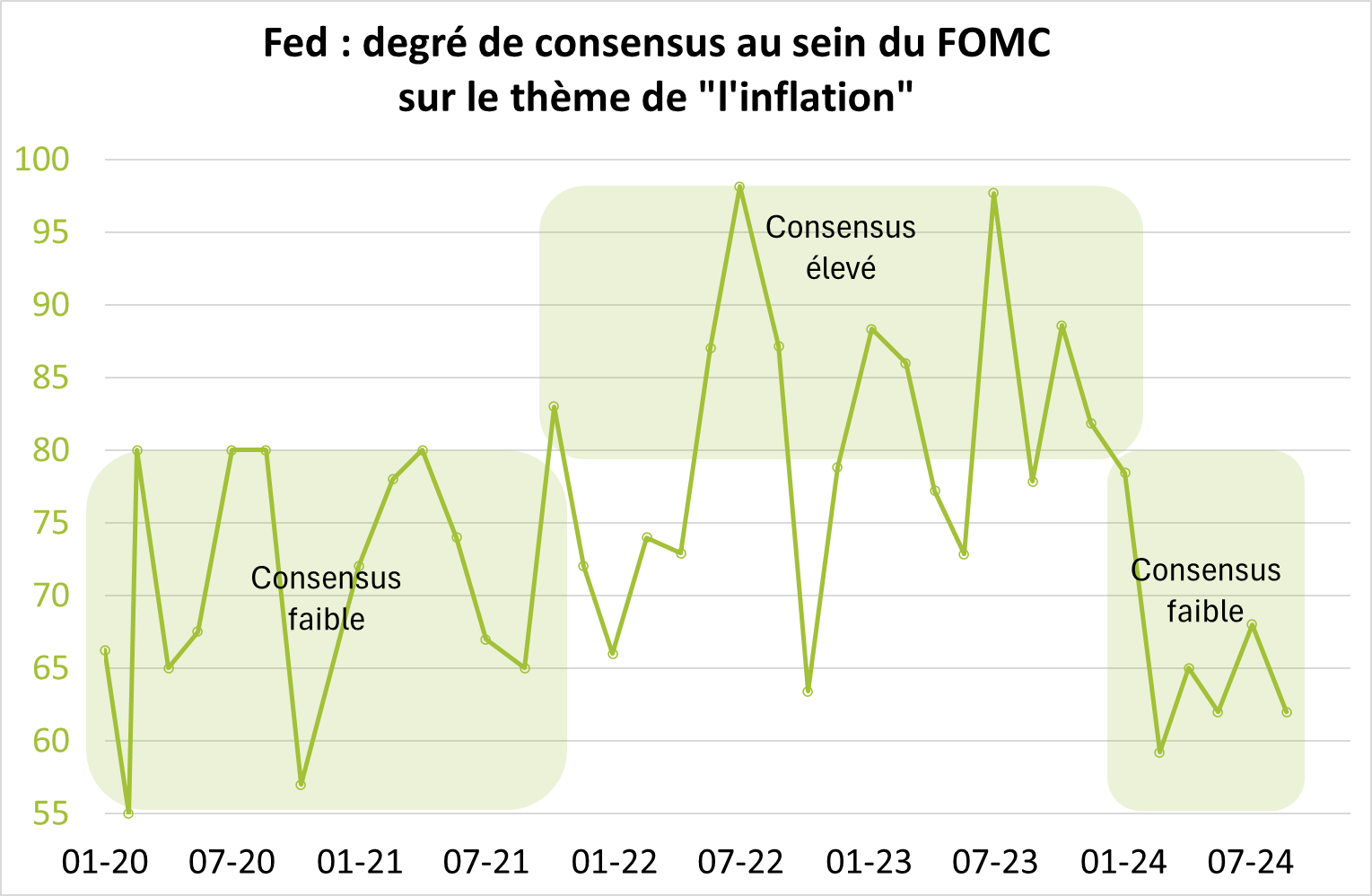

- Le discours sur l’inflation s’était durci au printemps avec la remontée du prix des matières premières et la réapparition de certaines tensions sur les chaines d’approvisionnement (courbe vert clair sur le graphique 1). La tonalité s’est détendue à l’automne, mais la dispersion des vues sur l’inflation reste élevée notamment au regard des risques haussiers sur les prix des matières premières et l’assouplissement des conditions financières (graphique 3).

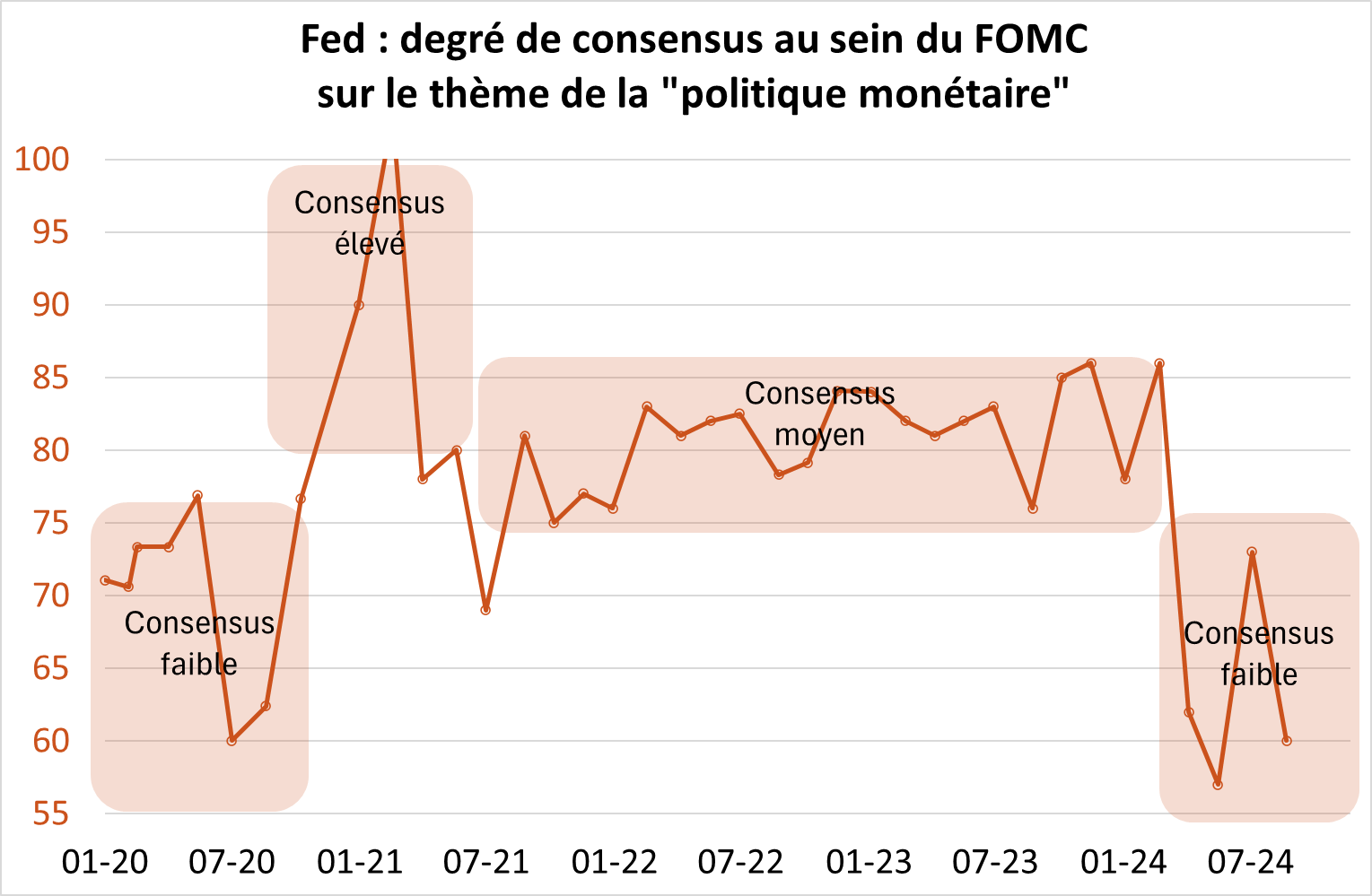

- Ce faible consensus sur les thèmes de la croissance et de l’inflation conduit naturellement à une divergence des vues sur le caractère restrictif de la politique monétaire, et ce faisant sur l’orientation de la politique monétaire (graphique 4).

Source : Groupama AM

Ces observations comportent deux enseignements :

- D’abord, cette forte divergence de vues traduit un équilibre instable dans les prévisions médianes de la Fed (les « dots ») sur la croissance, l’inflation et surtout l’évolution des taux directeurs. Les investisseurs doivent donc prendre avec beaucoup de prudence les projections de la Fed. La tonalité des banquiers centraux peut rapidement se durcir si les prix des matières premières remontent davantage, si les conditions financières continuent de s’assouplir et si les enquêtes dans l’industrie s’améliorent une fois passée l’échéance électorale de novembre.

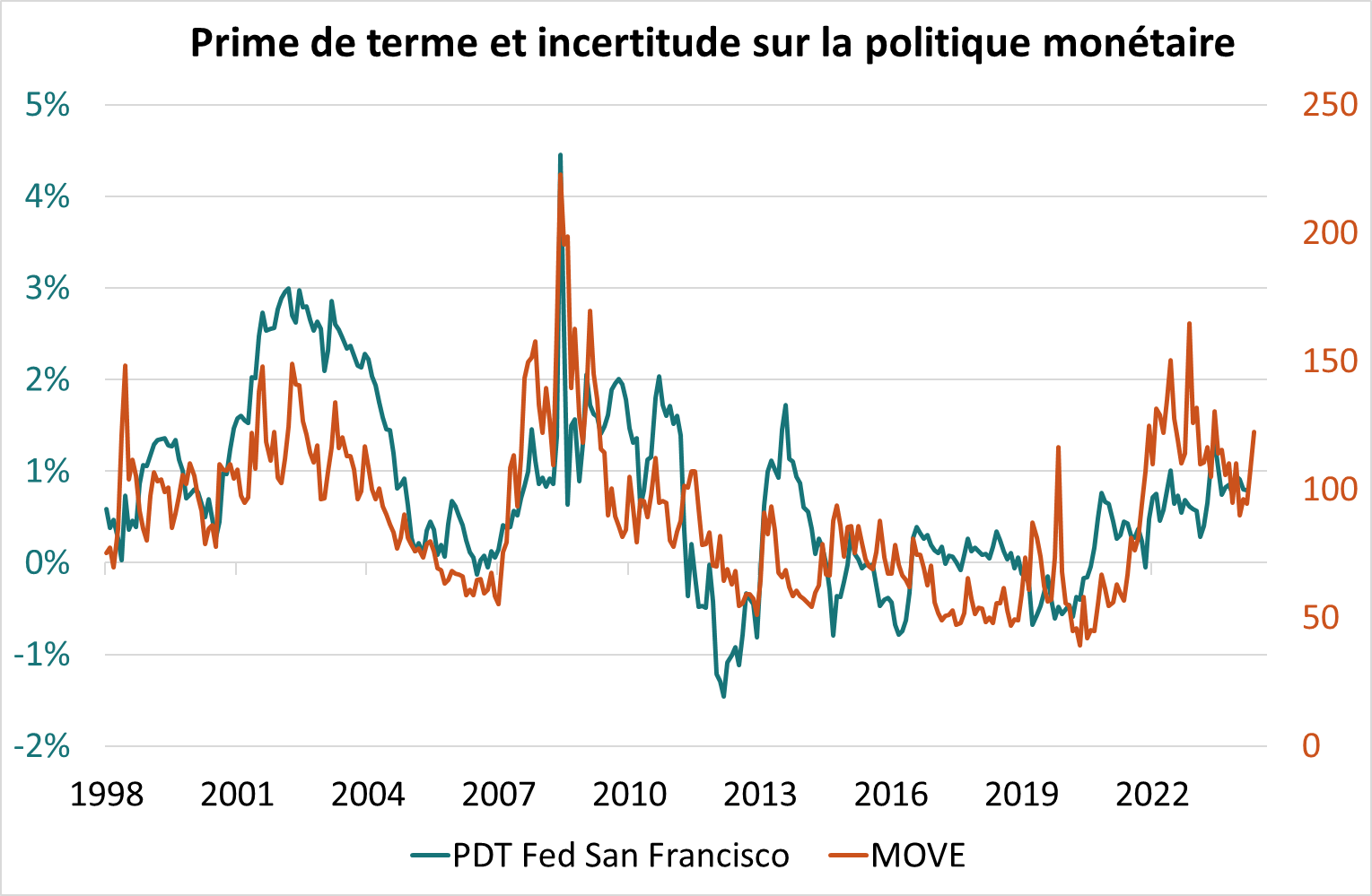

- Ensuite, le degré de consensus sur la politique monétaire intervient sur la volatilité obligataire. Donc, tant que la dispersion des vues se maintient au sein du FOMC, cela alimente la volatilité obligataire et ce faisant la prime de terme (graphique 5).