27 juin 2023

Recherche

Royaume-Uni :

La Banque d’Angleterre contrainte d’accélérer à nouveau sa lutte contre l’inflation

Le questionnement concerne l'ampleur des futures hausses. Nous pensons que la BoE restera pragmatique : la prochaine publication des statistiques d'inflation et du marché du travail aura une importance capitale. Il est possible que le taux terminal atteigne un niveau plus élevé que ce que nous avions anticipé, c'est-à-dire au moins 6 % (contre 5,5 %).

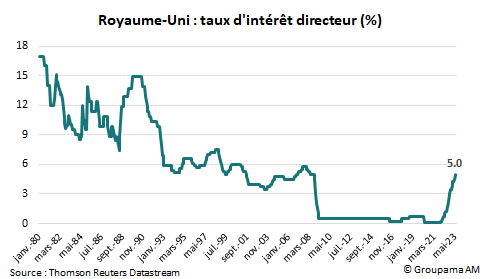

Jeudi 22 juin, la Banque d’Angleterre (BoE) a annoncé un relèvement de 50 points de base de son taux directeur. Il s’agit de la 13ème hausse consécutive, ramenant le taux de base à 5 %, son plus haut niveau depuis juillet 2008 (cf. graphique 1).

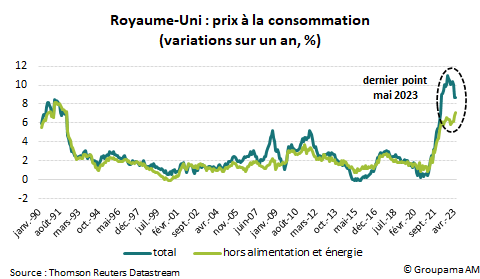

Si la poursuite du resserrement monétaire était anticipée, la décision a surpris par son ampleur. Votée par 7 membres du Comité (2 étant en faveur du statu quo), elle est justifiée par une inflation » plus persistante que prévu « , alors que le marché du travail reste tendu et que les signes de résilience se confirment du côté de la demande. En mai, les chiffres d’inflation ont en effet déçu. Les prix à la consommation ont continué de progresser sur un an, à 8,7 % comme en avril (cf. graphique 2). Surtout, l’inflation sous-jacente (hors alimentation et énergie) s’est réaccélérée de 6,8 % en avril à 7,1 %, celle dans les services à 7,4 %.

2 confirmations sont à retenir des communiqués officiels :

- Concernant l’orientation future de la politique monétaire : la BoE maintient son approche fondée sur les statistiques ( » data-dependent « ). Elle » ajustera le taux directeur si nécessaire pour ramener l’inflation à l’objectif de 2 % de manière durable à moyen terme » et » procèdera à un nouveau resserrement monétaire si des preuves de pressions plus persistantes venaient à se manifester » ;

- Concernant les prévisions d’inflation : la BoE prévoit toujours une décélération significative de l’inflation globale pour le second semestre, grâce à la baisse des prix de l’énergie. Les autorités monétaires restent prudentes quant à la trajectoire de l’inflation des services en raison des » effets de second-tour » sur la boucle prix-salaires et de la perspective d’une demande plus forte qu’anticipé.

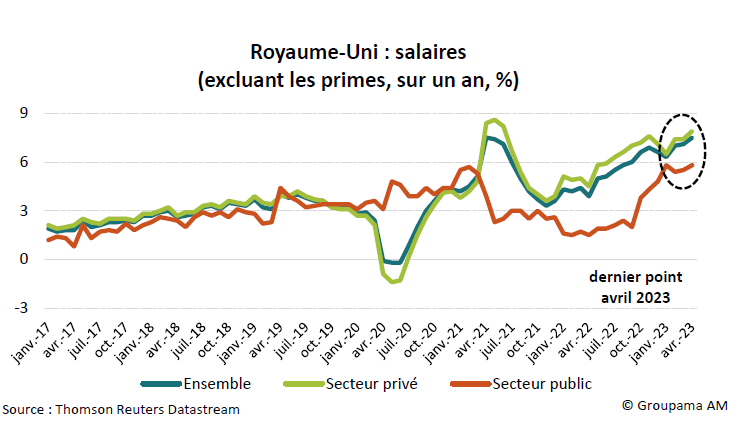

Ce relèvement de 50 points de base révèle un aveu d’échec de la BoE. Les problématiques ne sont pas nouvelles mais étaient visibles depuis le début de l’année. Elles se sont même amplifiées depuis le printemps : rigidité de l’inflation sous-jacente, tensions sur le marché du travail et accélération de la hausse des salaires (cf. graphique 3). Clairement, la banque centrale est en retard dans sa politique de lutte contre l’inflation avec le taux réel toujours largement négative malgré le cycle de resserrement monétaire. Le Gouverneur a d’ailleurs reconnu que les niveaux actuels de hausses des prix et des salaires ne sont pas » compatibles » avec l’objectif de désinflation de la BoE. La hausse peut être donc considérée comme une tentative de restaurer sa crédibilité, ce malgré le spectre de la récession et l’impact sur le marché immobilier.

L’annonce du jour ne remet pas en cause notre scénario. Nous continuons d’opter en faveur de la poursuite de la remontée du taux d’intérêt directeur en raison de la rigidité de l’inflation sous-jacente et des tensions élevées sur le marché du travail qui vont continuer d’alimenter les négociations salariales.

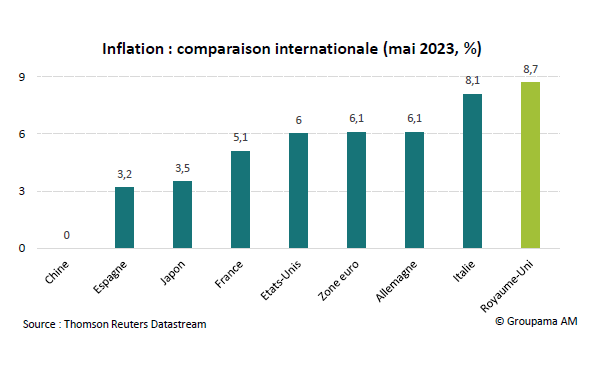

Le questionnement concerne l’ampleur des futures hausses. Nous pensons que la BoE restera pragmatique : la prochaine publication des statistiques d’inflation et du marché du travail aura une importance capitale. Il est possible que le taux terminal atteigne un niveau plus élevé que ce que nous avions anticipé, c’est-à-dire au moins 6 % (contre 5,5 %). En effet, le chemin est plus long à parcourir pour la BoE dans la mesure où l’inflation (totale ou sous-jacente) est plus forte et où la hausse des salaires est plus élevée que dans les autres pays développés (cf. graphique 4).

AVERTISSEMENT

Ceci est une communication publicitaire. Veuillez-vous référer au prospectus et au document d’informations clés avant de prendre toute décision finale d’investissement.

Tout investisseur doit prendre connaissance avant tout investissement du prospectus ou du document d’information clé de l’investisseur (DIC) de l’OPC. Ces documents et les autres documents périodiques peuvent être obtenus gratuitement sur simple demande auprès de Groupama AM ou sur www.groupama-am.com.

Groupama Asset Management décline toute responsabilité en cas d’altération, déformation ou falsification dont ce document pourrait faire l’objet. Ce document est destiné aux seules personnes destinataires. Toute modification, utilisation ou diffusion non autorisée, en tout ou partie est interdite. Groupama Asset Management ne sera responsable de l’utilisation du document par un tiers sans son autorisation préalable écrite.

Les informations relatives à la durabilité sont accessibles ici.

Ce support non contractuel ne constitue en aucun cas une recommandation, une sollicitation d’offre, ou une offre d’achat, de vente ou d’arbitrage, et ne doit en aucun cas être interprété comme tel.

Les équipes commerciales de Groupama Asset Management et ses succursales sont à votre disposition afin de vous permettre d’obtenir une recommandation personnalisée.

Edité par Groupama Asset Management – Siège social : 25 rue de la ville l’Evêque, 75008 Paris – Site web : www.groupama-am.com