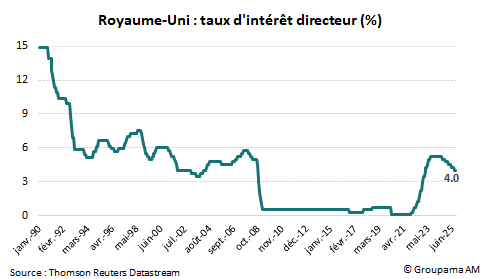

La Banque d’Angleterre (BoE) a maintenu son taux d’intérêt directeur à 4,0 % à l’issue de la réunion du 18 septembre 2025 (cf. graphique 1). La décision a été votée à l’unanimité, seuls 2 membres ayant opté en faveur d’une baisse de 25 points de base. La BoE a également annoncé le ralentissement des ventes de bons du Trésor, de 100 milliards de livres à 70 milliards à l’horizon des 12 prochains mois.

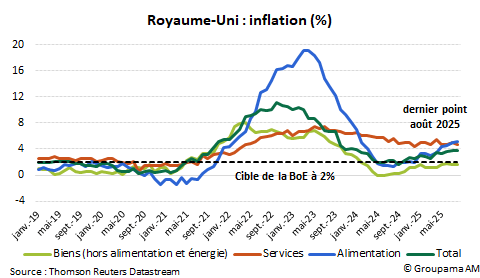

Le statu quo ne constitue pas une surprise. En revanche, ce qui est intéressant est le maintien de la « forward guidance » affichée lors de la réunion en août : la BoE n’est pas pressée de reprendre son cycle de baisses de taux. En effet, le comité a choisi de réitérer son approche « graduelle et prudente », insistant sur la dépendance aux données pour déterminer le rythme des futurs assouplissements. Par ailleurs, elle s’est de nouveau affichée plus préoccupée par les risques inflationnistes (« qui se sont accentués depuis le début de l’été ») que par le ralentissement du marché du travail. Les prix à la consommation ont progressé de 3,8 % sur un an en août alors que la hausse était observée à 2,6 % en mars (cf. graphique 2). Celle-ci devrait atteindre son pic en septembre (en raison de la hausse des prix des produits alimentaires et énergétiques), avant de ralentir au cours de l’automne. Malgré l’accélération considérée comme temporaire, les banquiers centraux sont particulièrement vigilants sur les effets de second-tour dans la spirale prix-salaires. Ceux-ci pourraient retarder davantage la convergence vers la cible de 2 %.

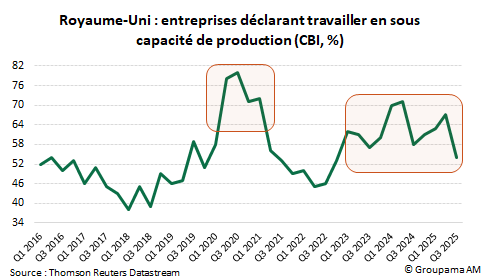

Ces éléments renforcent notre point de vue. Si la décélération de l’inflation devait se reprendre en 2026, elle resterait « collante », notamment en raison des facteurs structurels, comme les sous-capacités productives persistantes déclarées par la majorité des entreprises (cf. graphique 3). Au final, l’inflation ressortirait en moyenne à 3,5 % en 2025, 2,8 % en 2026 et 2,2 % en 2027. Un tel scénario justifierait la réticence de la BoE à poursuivre le processus d’assouplissement de sa politique monétaire, d’autant plus que la zone de neutralité est proche et que l’activité économique montre des signes de résilience. L’épisode inflationniste actuel devrait rappeler encore plus à la vigilance.

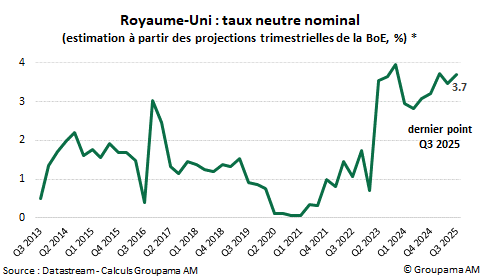

Nous pensons qu’à 4 %, le taux directeur reste au-dessus du taux neutre (cf. graphique 4). Ainsi, nous maintenons à ce stade notre scénario en faveur d’une baisse supplémentaire de 25pb pour ramener le taux directeur à 3,75 % en novembre. Une surprise haussière pourrait amener les autorités monétaires à reporter la baisse à décembre, voire en 2026.

Quant à la politique non conventionnelle, le ralentissement des ventes des bons du Trésor suggère la volonté de la BoE à préserver la stabilité financière. Les ventes actives devraient atteindre 21 milliards de livres contre 13 milliards sur les 12 mois précédents, avec une moindre part de maturités longues en réponse à la récente remontée des taux sur le segment (40 % court terme, 40 % moyen terme et 20 % long terme). Malgré l’intervention de la BoE, nous pensons que les tensions à l’approche du Budget d’Automne vont entretenir les pressions sur le marché obligataire.

* Le taux neutre peut être implicitement déduit à partir des prévisions d’inflation trimestrielles de la BoE basées sur le taux d’intérêt anticipés par les marchés et à taux constant comme suit :

AVERTISSEMENT

Ce document est conçu exclusivement à des fins d’information.

Groupama Asset Management et ses filiales déclinent toute responsabilité en cas d’altération, déformation ou falsification dont ce document pourrait faire l’objet. Toute modification, utilisation ou diffusion non autorisée, en tout ou partie de quelque manière que ce soit est interdite.

Tout investisseur doit prendre connaissance avant tout investissement du prospectus ou du document d’information clé (DIC) de l’OPC. Ces documents et les autres documents périodiques peuvent être obtenus gratuitement sur simple demande auprès de Groupama AM ou sur www.groupama-am.com.

Ce support non contractuel ne constitue en aucun cas une recommandation, une sollicitation d’offre, ou une offre d’achat, de vente ou d’arbitrage, et ne doit en aucun cas être interprété comme tel.

Les équipes commerciales de Groupama Asset Management et ses filiales sont à votre disposition afin de vous permettre d’obtenir une recommandation personnalisée.

Edité par Groupama Asset Management – Siège social : 25 rue de la ville l’Evêque, 75008 Paris – Site web : www.groupama-am.com