Comme prévu, le Conseil des gouverneurs a décidé de laisser les taux directeurs inchangés, soit le taux de dépôt, le taux de refinancement et le taux de facilité, à respectivement 2.00%, 2.15% et 2.40%. Le Conseil a fait explicitement référence à l’incertitude introduite par le conflit au Moyen-Orient et se dit bien positionné pour faire face à cette incertitude. La guerre au Moyen-Orient aura une incidence significative sur l’inflation à court terme via le renchérissement des prix de l’énergie mais ses implications à moyen-terme dépendront de l’intensité et de la durée du conflit et de la manière dont les prix de l’énergie affectent les prix à la consommation et l’économie. La BCE maintient son approche « data dependant », réunion par réunion et ne s’engage pas à l’avance sur une trajectoire de taux particulière. Le maintien du statu-quo s’est fait à l’unanimité du Conseil des gouverneurs.

Ce que l’on retient :

- Les nouvelles projections intègrent les évènements jusqu’au 11 mars : l’inflation à court terme a donc été révisée à la hausse par rapport aux projections de décembre (cf tableau ci-dessous), étant donné des prix de l’énergie plus élevés ; la croissance du PIB a été révisée à la baisse, bien que marginalement, pour 2026 et 2027. Cette révision à la baisse reflète les effets du conflit sur les prix énergétiques, les revenus réels et la confiance. Cela dit, le faible niveau du chômage, la solidité des bilans dans le secteur privé et les dépenses publiques consacrées à la défense et aux infrastructures continueront de soutenir la croissance.

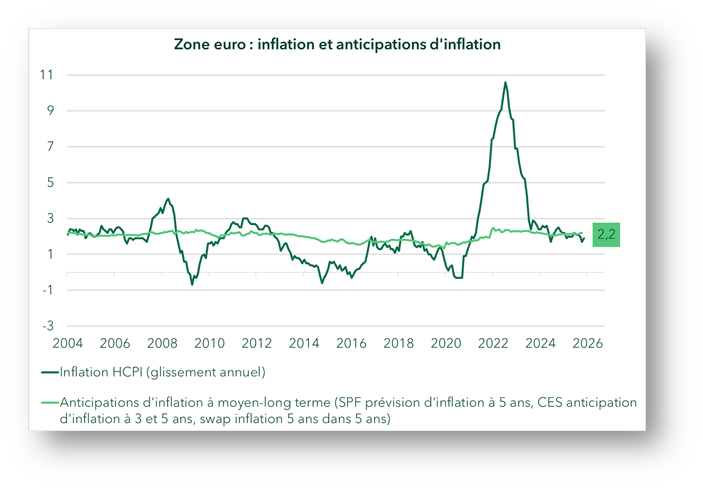

- La BCE se dit « en bonne position » pour faire face à l’incertitude introduite par le conflit au Moyen-Orient : l’inflation se situe autour de l’objectif de 2% (1.9% en février), les anticipations d’inflation à plus long terme sont bien ancrées (à 2.2% cf graphe), et l’économie a fait preuve de résilience ces derniers trimestres.

- La BCE garde son approche fondée sur les données : le Conseil des gouverneurs regarde tout un ensemble de données sur les prix, les chaines d’approvisionnement, les anticipations de prix et les données sur l’activité ce qui l’aidera à définir l’orientation appropriée de sa politique monétaire. Comme pour la Fed, il est évidemment trop tôt pour évaluer les impacts économiques à moyen terme de la guerre au Moyen-Orient.

- Les services de la BCE (*) ont évalué les risques et l’incertitude autour de ce conflit dans 2 scénarios alternatifs : un scénario « adverse » et un scénario « sévère » (cf tableau récapitulatif ci-dessous) & détails (ECB staff macroeconomic projections for the euro area, March 2026). La BCE n’attribue aucune probabilité à ces scénarios. Il s’agit d’exemples illustratifs de trajectoires alternatives hypothétiques pour les prix des matières énergétiques et leur propagation à l’économie de la zone euro. Ces scénarios supposent une politique monétaire et budgétaire inchangée.

En conclusion, la BCE semble vouloir attendre avant d’envisager un changement d’orientation de sa politique monétaire ; nous maintenons notre scénario monétaire de statu-quo prolongé en 2026 versus des anticipations de marchés d’au moins deux hausses de taux et dès le prochain conseil en avril (30/04) et une 2ème en juin (11/06).

(*) conformément aux engagements de la BCE dans le cadre de sa stratégie de politique monétaire d’intégrer les risques et l’incertitude dans ses décisions (juillet 2025).

| Scénario central (prix du pétrole à 90$ et prix du gaz à 50MWh, hypothèse de baisse des prix à partir de T2-2026) | ||||||

|---|---|---|---|---|---|---|

| Moyenne annuelle | Croissance | Inflation globale | Inflation sous-jacente | |||

| Déc-25 | Mars-26 | Déc-25 | Mars-26 | Déc-25 | Mars-26 | |

| 2026 | 1,2 % | 0,9% | 1,9% | 2,6% | 2,2% | 2,3% |

| 2027 | 1,6% | 1,3% | 1,8% | 2,0% | 1,9% | 2,2% |

| 2028 | 1,4% | 1,4% | 2,0% | 2,1% | 2,0% | 2,1% |

| Scénario adverse : pétrole à120$ et gaz à 90EUR MWh (avec hypothèse de baisse des prix à partir de T4-2026) | Scénario sévère : pétrole à 150$ et gaz à 110EUR MWh (avec hypothèse de choc persistant et baisse beaucoup plus lente des prix) | |||||

|---|---|---|---|---|---|---|

| 2026 | 2027 | 2028 | 2026 | 2027 | 2028 | |

| Croissance | 0,6% | 1,2% | 1,6% | 0,4% | 0,9% | 1,9% |

| Inflation | 3,5% | 2,1% | 1,6% | 4,4% | 4,8% | 2,8% |