Sans surprise, le Conseil des gouverneurs a décidé de laisser les taux directeurs inchangés, soit le taux de dépôt, le taux de refinancement et le taux de facilité, à respectivement 2.00%, 2.15% et 2.40%. La BCE maintient son approche « data dependent », réunion par réunion et ne s’engage pas à l’avance sur une trajectoire de taux particulière. La BCE maintient le statu-quo à l’unanimité du Conseil : le niveau de la politique monétaire est toujours jugé bien calibré face à une croissance qui accélère et un niveau d’inflation qui reste près de la cible de 2% à moyen terme.

Ce que l’on retient :

- La discussion sur l’activité économique reste favorable : la croissance reste principalement tirée par les services mais le secteur manufacturier fait preuve de résilience malgré les difficultés liées au commerce mondial et à l’incertitude géopolitique. En outre, le secteur de la construction reprend de la vigueur, également soutenu par les investissements publics. Le marché du travail est résilient (taux de chômage au plus bas à 6.2%) et soutient le pouvoir d’achat des ménages et donc la consommation. Les dépenses publiques de défense et d’infrastructures devraient également contribuer davantage au soutien de la demande domestique. L’investissement des entreprises se renforce et les enquêtes de climat des affaires indiquent que les entreprises investissent de plus en plus, notamment dans les nouvelles technologies numériques.

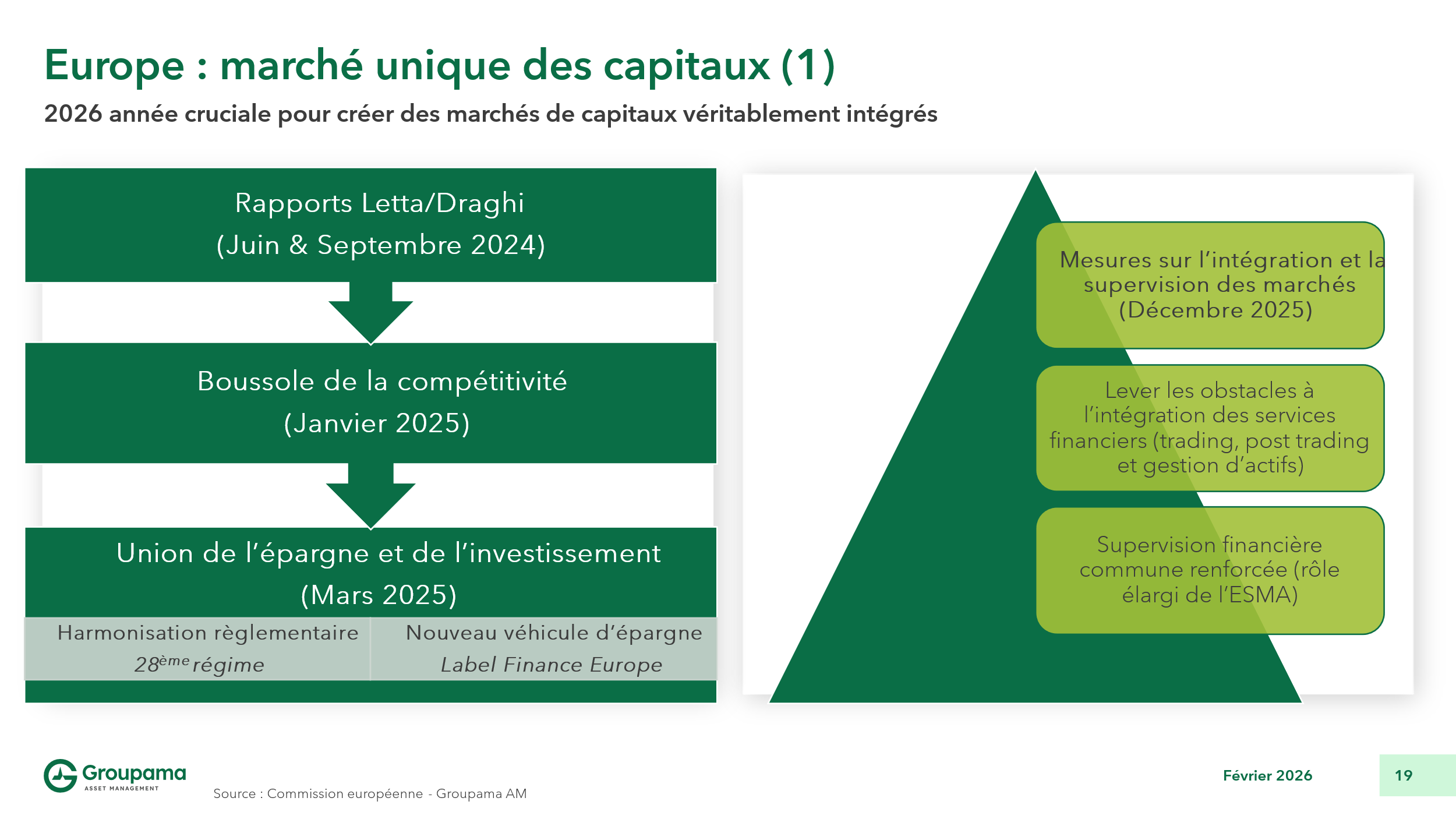

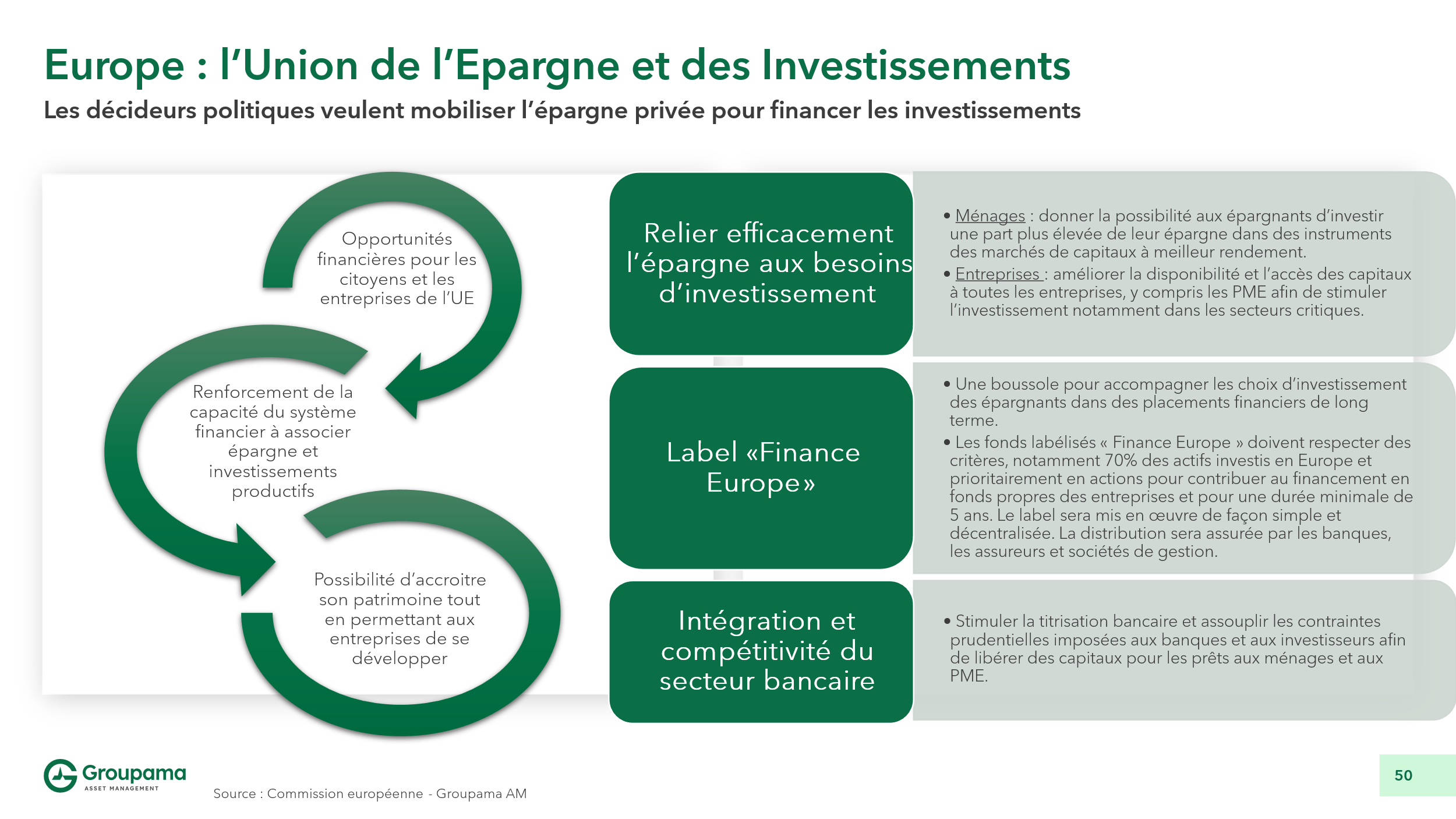

- La BCE incite les leaders européens à maintenir un agenda ambitieux : la BCE souligne l’urgence de renforcer la zone euro et son économie dans le contexte géopolitique actuel. Les gouvernements doivent privilégier des finances publiques durables, des investissements stratégiques et des réformes structurelles favorisant la croissance. Il est crucial de libérer tout le potentiel du marché unique. Il est également essentiel de promouvoir une plus grande intégration des marchés de capitaux en achevant l’Union de l’Epargne et des Investissements et l’Union bancaire selon un calendrier ambitieux, et d’adopter rapidement le règlement relatif à l’établissement de l’euro numérique. La BCE a adressé aux leaders européens i.e. la Commission européenne et le Conseil européen, une « check list » sur ces thèmes afin de s’assurer de l’avancement des étapes (en lien avec la boussole pour la compétitivité mise en place en janvier 2025 sur la base des recommandations des rapports de E. Letta et de M. Draghi).

- La BCE minimise les récents développements qui potentiellement pourraient conduire à une politique plus accommodante : la présidente de la BCE indique que l’inflation est « bien positionnée » au regard de la cible de moyen terme de 2% ; il faut regarder au-delà des chiffres de janvier en-dessous de la cible. Ch. Lagarde réitère que la BCE reste attentive à l’inflation dans le secteur des services qui est toujours au-dessus de 3%. Celle-ci est corrélée à l’évolution de la croissance des salaires dont la modération reste très progressive. La présidente a également minimisé la récente appréciation de l’euro face au dollar, en mentionnant que la majeure partie de l’appréciation avait démarré au second semestre 2025 et que le niveau actuel aux environs de 1.18 ne posait pas de problème, même s’il était légèrement supérieur au niveau pris en compte dans les projections de décembre dernier.

- Une situation globalement équilibrée : la présidence ne parle plus de risques baissiers ou haussiers sur la croissance et l’inflation mais a une approche « in one hand…in the other hand » ; l’éventail des risques est large du fait du niveau élevé des incertitudes mais cela reste globalement équilibré, selon la BCE.

Le Conseil des gouverneurs a confirmé sa position d’attente sur les taux directeurs et ce pour une période prolongée. La BCE, à l’unanimité, ne voit aucune raison ni pression (risques globalement équilibrés) d’ajuster sa politique monétaire. Seul un écart important de l’inflation par rapport à la cible de moyen terme et/ou des risques significatifs sur les perspectives de croissance pourrait réactiver un changement d’orientation de la politique monétaire. Nous maintenons notre scénario de statu quo prolongé à horizon de de prévisions (taux de dépôt inchangé à 2% jusqu’à fin 2027).

AVERTISSEMENT

Ce document est conçu exclusivement à des fins d’information.

Groupama Asset Management et ses filiales déclinent toute responsabilité en cas d’altération, déformation ou falsification dont ce document pourrait faire l’objet. Toute modification, utilisation ou diffusion non autorisée, en tout ou partie de quelque manière que ce soit est interdite.

Tout investisseur doit prendre connaissance avant tout investissement du prospectus ou du document d’information clé (DIC) de l’OPC. Ces documents et les autres documents périodiques peuvent être obtenus gratuitement sur simple demande auprès de Groupama AM ou sur www.groupama-am.com.

Ce support non contractuel ne constitue en aucun cas une recommandation, une sollicitation d’offre, ou une offre d’achat, de vente ou d’arbitrage, et ne doit en aucun cas être interprété comme tel.

Les équipes commerciales de Groupama Asset Management et ses filiales sont à votre disposition afin de vous permettre d’obtenir une recommandation personnalisée.

Edité par Groupama Asset Management – Siège social : 25 rue de la ville l’Evêque, 75008 Paris – Site web : www.groupama-am.com