Sans surprise, le Conseil des gouverneurs a décidé de laisser les taux directeurs inchangés, soit le taux de dépôt, le taux de refinancement et le taux de facilité, à respectivement 2.00%, 2.15% et 2.40%. La BCE maintient son approche « data dependant », réunion par réunion et ne s’engage pas à l’avance sur une trajectoire de taux particulière. La BCE confirme qu’elle est « bien positionnée » mais pas statique et que toutes les options sont possibles. Cela dit, la mise à jour des projections macroéconomiques a matérialisé le risque haussier sur la croissance et la décélération plus lente de l’inflation sous-jacente, notamment en 2026 (cf tableau ci-dessous), rendant ainsi quasi-nulle une probabilité de baisse de taux en 2026.

Ce que l’on retient :

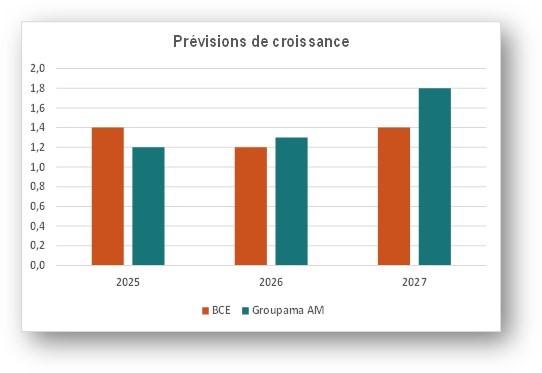

- La croissance devrait être plus forte qu’anticipée lors des projections de septembre sur toute la période, portée notamment par la demande domestique : la croissance a augmenté plus que prévue en 2025, principalement en raison d’une consommation et d’un investissement plus forts. La croissance est dominée par une reprise qui s’accélère dans le secteur des services tandis que l’activité dans l’industrie et la construction est restée stable. Ce schéma de croissance devrait se poursuivre à court terme. Bien que la demande domestique reste le moteur principal de la croissance, l’environnement difficile pour le commerce mondial devrait rester un frein à la croissance.

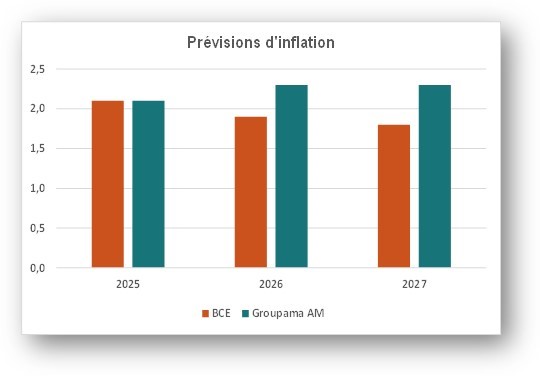

- L’inflation a également été révisée à la hausse en 2026, principalement en raison d’une décélération plus lente de l’inflation dans les services : la BCE reconnait que le ralentissement de la croissance des salaires se fait à un rythme plus lent qu’initialement anticipé, à l’origine de la résilience de l’inflation dans les services (toujours élevée à 3.5% en glissement annuel). Au-delà de 2026, le report de l’EU-ETS-2 (extension du marché carbone) a mécaniquement conduit la BCE à réviser à la baisse l’inflation prévue en 2027 pour l’intégrer dans les projections de 2028.

- Les révisions haussières sur la croissance nominale (croissance + inflation) ne justifient plus l’option d’une baisse des taux : pour autant, Ch. Lagarde est restée aussi neutre que possible, en réitérant que la BCE était toujours « bien positionnée » et que la décision de statu-quo avait été unanime, de même quant au maintien d’une approche réunion par réunion.

- La BCE ne donne pas d’indications préalables sur sa prochaine décision de politique monétaire : en réponse à une récente interview d’I. Schnabel suggérant que le prochain mouvement sur les taux serait une hausse mais pas dans l’immédiat, Ch. Lagarde a rappelé que toutes les options étaient sur la table. La Présidente a probablement voulu contenir les attentes suscitées par les propos d’I. Schnabel.

Globalement, la BCE semble durablement en position d’attente. En l’absence de grandes surprises, le Conseil des gouverneurs semble uni sur la décision du statu quo même si les débats persistent sur les risques à moyen terme. Sans les incertitudes entourant les perspectives macroéconomiques, nos prévisions de croissance et d’inflation justifieraient un niveau de taux directeur « d’équilibre » plus élevé d’environ 50pdb à horizon de prévision. Notre scénario d’un statu quo prolongé reste toutefois inchangé.

Scénario central | Croissance | Inflation globale | Inflation sous-jacente | |||

Moyenne annuelle | Sept-25 | Déc-25 | Sept-25 | Déc-25 | Sept-25 | Déc-25 |

2025 | 1,2% | 1,4% | 2,1% | 2,1% | 2,4% | 2,4% |

2026 | 1,0% | 1,2% | 1,7% | 1,9% | 1,9% | 2,2% |

2027 | 1,3% | 1,4% | 1,9% | 1,8% | 1,8% | 1,9% |

2028 |

| 1,4% |

| 2,0% |

| 2,0% |

Source : Bloomberg – Calculs : Groupama AM

AVERTISSEMENT

Ce document est conçu exclusivement à des fins d’information.

Groupama Asset Management et ses filiales déclinent toute responsabilité en cas d’altération, déformation ou falsification dont ce document pourrait faire l’objet. Toute modification, utilisation ou diffusion non autorisée, en tout ou partie de quelque manière que ce soit est interdite.

Tout investisseur doit prendre connaissance avant tout investissement du prospectus ou du document d’information clé (DIC) de l’OPC. Ces documents et les autres documents périodiques peuvent être obtenus gratuitement sur simple demande auprès de Groupama AM ou sur www.groupama-am.com.

Ce support non contractuel ne constitue en aucun cas une recommandation, une sollicitation d’offre, ou une offre d’achat, de vente ou d’arbitrage, et ne doit en aucun cas être interprété comme tel.

Les équipes commerciales de Groupama Asset Management et ses filiales sont à votre disposition afin de vous permettre d’obtenir une recommandation personnalisée.

Edité par Groupama Asset Management – Siège social : 25 rue de la ville l’Evêque, 75008 Paris – Site web : www.groupama-am.com