Communication marketing

NOS CONVICTIONS

Si la conjoncture venait à se dégrader, nous pourrions nous attendre à une hausse des créances douteuses mais LES PROVISIONS DISPONIBLES SONT ACTUELLEMENT ÉLEVÉES.

Le risque serait supporté par le résultat opérationnel des banques, SANS POUR AUTANT REMETTRE EN QUESTION LEUR SOLVABILITÉ.

LES DETTES FINANCIÈRES, DONT LES SUBORDONNÉES, DEVRAIENT AINSI ÊTRE PLUS RÉSILIENTES QUE LES ACTIONS et afficher une volatilité plus maitrisée

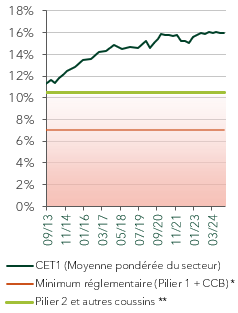

Niveau de ratio de fonds propres durs du secteur bancaire européen (CET1)2 et limites réglementaires minimales

* Minimum de ratio Core Equity Tier 1 (4,5%) + Tampon de Conservation des Fonds Propres (2,5%)

** Pilier 2 et autres coussins (variable selon la banque)

DES FONDAMENTAUX ÉCONOMIQUES SOLIDES

Soutenus par un cadre réglementaire plus strict établi depuis la crise financière de 2008, les bilans des banques européennes affichent une solidité économique sur des niveaux historiques.

Cette bonne santé financière1 se traduit par :

Malgré les craintes qui entourent la croissance internationale, le secteur bancaire aborde cette période en position de force, avec des capacités d’absorption élevées des éventuelles hausses de créances douteuses.

UN RISQUE DE SOLVABILITÉ LIMITÉ

Le risque premier en cas de choc macroéconomique n’est pas tant lié à la solvabilité des banques, mais plutôt à leur rentabilité. Une montée des défauts de paiement, notamment dans les segments les plus sensibles (PME, immobilier, crédit conso, …), impliquerait une hausse des charges de provisions, venant rogner les bénéfices.

Ainsi, une détérioration de la conjoncture économique, provoquée par exemple par des tensions commerciales, pourrait affecter significativement les résultats des banques sans pour autant remettre en cause leur viabilité financière.

DES VALORISATIONS OBLIGATAIRES RÉSILIENTES

La dette bancaire conserve une certaine résilience, tant que les bilans de ces établissements restent solides. D’ailleurs, les grands établissements, souvent classés « trop importants pour faire faillite » (« too big to fail »), affichent des exigences en capital plus élevées au vu de leur rôle dans le financement de l’économie, et donc du besoin des autorités d’avoir un secteur robuste afin d’éviter tout risque systémique.

Pour des investisseurs qui cherchent une approche d’investissement dynamique, la dette subordonnée financière pourrait ainsi permettre de capter un surplus de rendement par rapport à la dette sénior en contrepartie d’un risque supérieur mais actuellement contenu au regard de la solidité du secteur.

Sur la période de stress des marchés actions entre le 25 mars et le 9 avril 2025, cela se traduit par une volatilité moindre sur les obligations subordonnées financières. L’indice actions Eurostoxx Bank, représentatif du secteur bancaire européen, a ainsi perdu -19,86%, les investisseurs s’inquiétant des conséquences d’un fort ralentissement économique international. Dans le même temps, l’indice obligataire de dettes subordonnées financières européennes3 reculait de seulement -0,95% et l’indice de dette CoCo4, plus risqué, perdait -4,24% sur la période.

1 Source : European Banking Authority au 31/12/2024

2Le Common Equity Tier 1 désigne le noyau des fonds propres d’une banque qui servent de premier rempart pour absorber les pertes et garantir la solidité financière de l’établissement dans le respect des exigences réglementaires

3ICE BofA Euro Subordinated Financial

4iBoxxCoCoLiquidDeveloped Europe AT1 Source : Bloomberg

PRINCIPAUX RISQUES DE LA CLASSE D’ACTIFS :

Risque de taux

Risque de crédit

Risque de subordination : Le risque de subordination désigne le risque qu’un créancier soit remboursé après d'autres créanciers en cas de faillite de l’émetteur. Il concerne principalement les détenteurs de titres subordonnés, comme certaines obligations financières ou dettes hybrides.

DISCLAIMER

Ce document a été préparé dans un but d’information uniquement et ne constitue en aucun cas une recommandation, une sollicitation d'offre, ou une offre d'achat, de vente ou d'arbitrage, et ne doit en aucun cas être interprété comme tel. Groupama Asset Management ne sera responsable de l'utilisation du document par un tiers sans son autorisation préalable écrite. Ces informations sont basées sur des sources que nous considérons fiables, mais nous ne garantissons pas qu’elles soient exactes, complètes, valides. Ce document a été établi sur la base de projections, estimations et hypothèses qui comportent une part de jugement subjectif et sont l'expression d'une opinion indépendante.