1. Sans surprise, la Fed a baissé ses taux directeurs de 25pdb. Sans surprise également, cette décision s’est accompagnée de votes dissidents (un membre en faveur d’une baisse de 50pdb et deux en faveur du statu quo). Ces divergences ne doivent pas étonner dans un contexte où les risques sont jugés baissiers sur l’emploi et haussiers sur l’inflation, chaque banquier central pondérant différemment ces deux arguments.

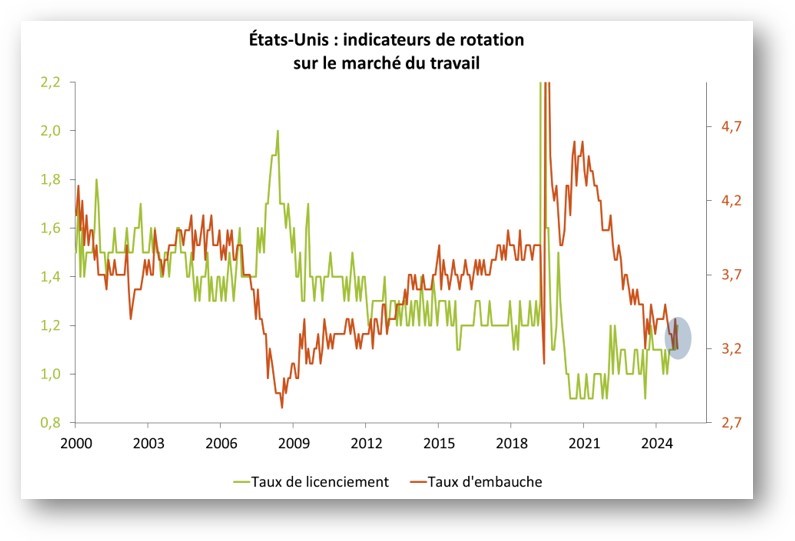

J. Powell a justifié la baisse des taux par une inquiétude croissante concernant l’emploi et par une moindre défiance vis-à-vis de l’inflation. En particulier, la situation actuelle peut être résumée par le schéma « low-hire, low-fire » : le taux d’embauche et le taux de licenciement sont simultanément faibles, ce qui rend le marché du travail fragile. En effet, en cas de hausse des licenciements, le taux de chômage remonterait immédiatement, faute de recrutements suffisants (graphique 1).

Si la décision de la baisse des taux était largement anticipée, la tonalité de la conférence de presse s’est révélée moins « faucon » qu’attendu, à ce à deux égards. D’une part, la Fed estime que les chiffres de créations d’emploi sont surestimés de 60 000 par mois, ce qui signifie que l’économie américaine se situerait à la limite de la destruction d’emplois. D’autre part, en réponse aux tensions sur le marché monétaire, la Fed a annoncé pour décembre un programme d’achats de 40 mds T-Bill afin de reconstituer les réserves à disposition du système financier, auquel s’ajouteront 20 mds destinés à compenser les MBS arrivés à échéance.

Source : Bloomberg – Calculs : Groupama AM

2- Nous maintenons notre cible sur les Fed Funds à 2.75% à l’horizon 2027, pour deux raisons principales :

- D’abord, le changement de gouvernance à la Fed sera le prétexte à une institution plus « politisée », intégrant désormais le coût de refinancement de la dette publique américaine dans sa fonction de réaction.

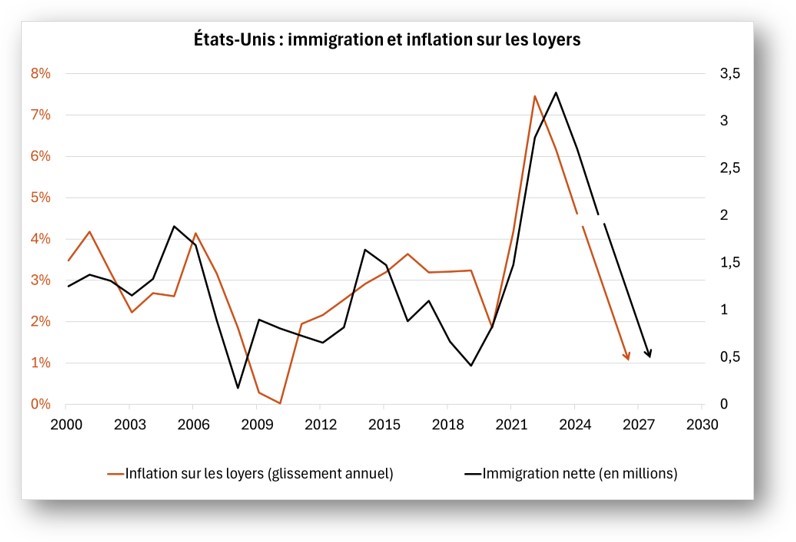

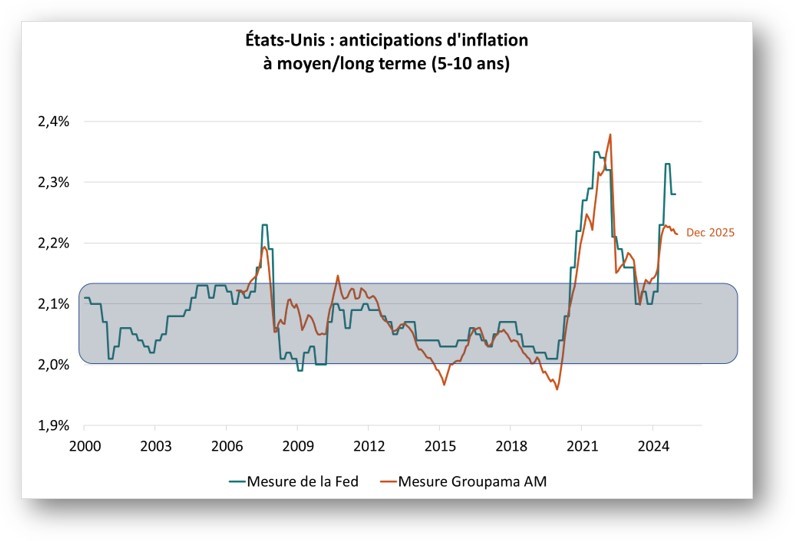

- Ensuite, nous pensons que la Fed devrait être plus rassurée sur les perspectives d’inflation à partir du printemps 2026. D’une part, la composante « loyers » qui représente près d’1/3 des indices de prix devrait sensiblement ralentir sous l’effet du resserrement de la politique d’immigration (graphique 2). D’autre part, notre indicateur des anticipations d’inflation à moyen/long terme devrait progressivement se tasser (graphique 3), ce qui confortera la Fed dans l’idée qu’il n’y a pas d’effets de second tour inflationnistes liée à la hausse des droits de douane.

Source : Bloomberg – Calculs : Groupama AM

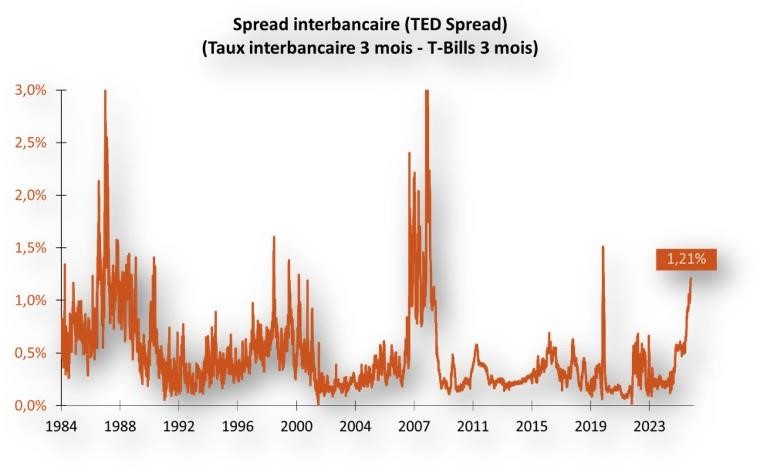

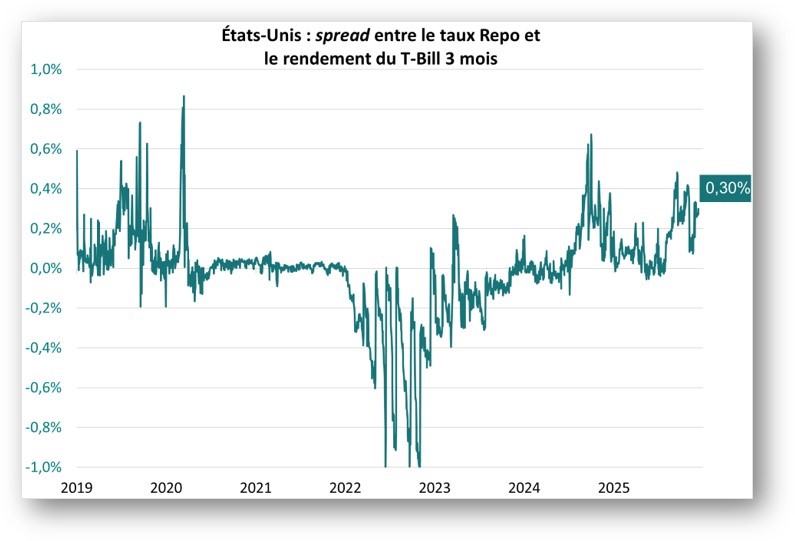

3. A court terme, c’est surtout le rôle de la Fed comme gestionnaire de la liquidité qui devrait retenir l’attention. Si les tensions sur les marchés monétaires persistent (elles se sont même encore accrues depuis la réunion du comité de politique monétaire, graphiques 4 & 5), il est possible que la Fed soit amenée à rehausser l’enveloppe d’achats de T-Bills.

Source : Bloomberg – Calculs : Groupama AM

AVERTISSEMENT

Ce document est conçu exclusivement à des fins d’information.

Groupama Asset Management et ses filiales déclinent toute responsabilité en cas d’altération, déformation ou falsification dont ce document pourrait faire l’objet. Toute modification, utilisation ou diffusion non autorisée, en tout ou partie de quelque manière que ce soit est interdite.

Tout investisseur doit prendre connaissance avant tout investissement du prospectus ou du document d’information clé (DIC) de l’OPC. Ces documents et les autres documents périodiques peuvent être obtenus gratuitement sur simple demande auprès de Groupama AM ou sur www.groupama-am.com.

Ce support non contractuel ne constitue en aucun cas une recommandation, une sollicitation d’offre, ou une offre d’achat, de vente ou d’arbitrage, et ne doit en aucun cas être interprété comme tel.

Les équipes commerciales de Groupama Asset Management et ses filiales sont à votre disposition afin de vous permettre d’obtenir une recommandation personnalisée.

Edité par Groupama Asset Management – Siège social : 25 rue de la ville l’Evêque, 75008 Paris – Site web : www.groupama-am.com