23 mars 2023

Recherche

La Fed prend une "assurance"

Pour la Fed, le risque de contagion financière lié aux banques régionales est contenu. En revanche, la banque centrale estime que la crise bancaire comporte un risque macroéconomique.

Pour la Fed, le risque de contagion financière lié aux banques régionales est contenu. En revanche, la banque centrale estime que la crise bancaire comporte un risque macroéconomique.

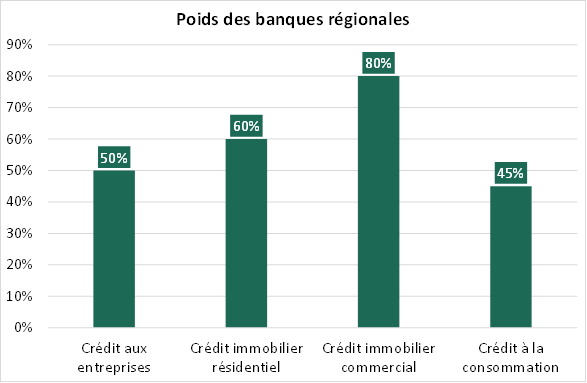

Le poids important des banques régionales dans le financement de l'économie (cf. graphique 1 ) fait craindre un credit crunch. Face à ce risque, la Fed a donc pris une "assurance".

En effet, le FOMC avait bien l'intention d'augmenter les Fed Funds de 50 pdb et de relever le point haut sur le taux directeur, mais en maintenant la cible à 5-00%-5.25%, la Fed procède à un "assouplissement implicite". Dit autrement, le resserrement attendu des conditions bancaires se substitue à une enveloppe de hausses des Fed Funds de 25 à 50 pdb.

Aujourd’hui, le scénario central de la Fed peut se résumer ainsi : pas de récession, un atterrissage toujours rapide de l’inflation, une dernière hausse de 25 pdb ce qui signifie un « pivot » imminent et pas de baisse des taux en 2023 ; par rapport à ce scénario central, le risque sur les taux directeurs est haussier. Sur la politique monétaire non conventionnelle, J. Powell a bien rappelé que la hausse récente du bilan reflète des prêts temporaires, dont la duration ne peut s’assimiler aux achats d’actifs du « QE » (Quantitative Easing).

Notre scénario économique et monétaire est le suivant :

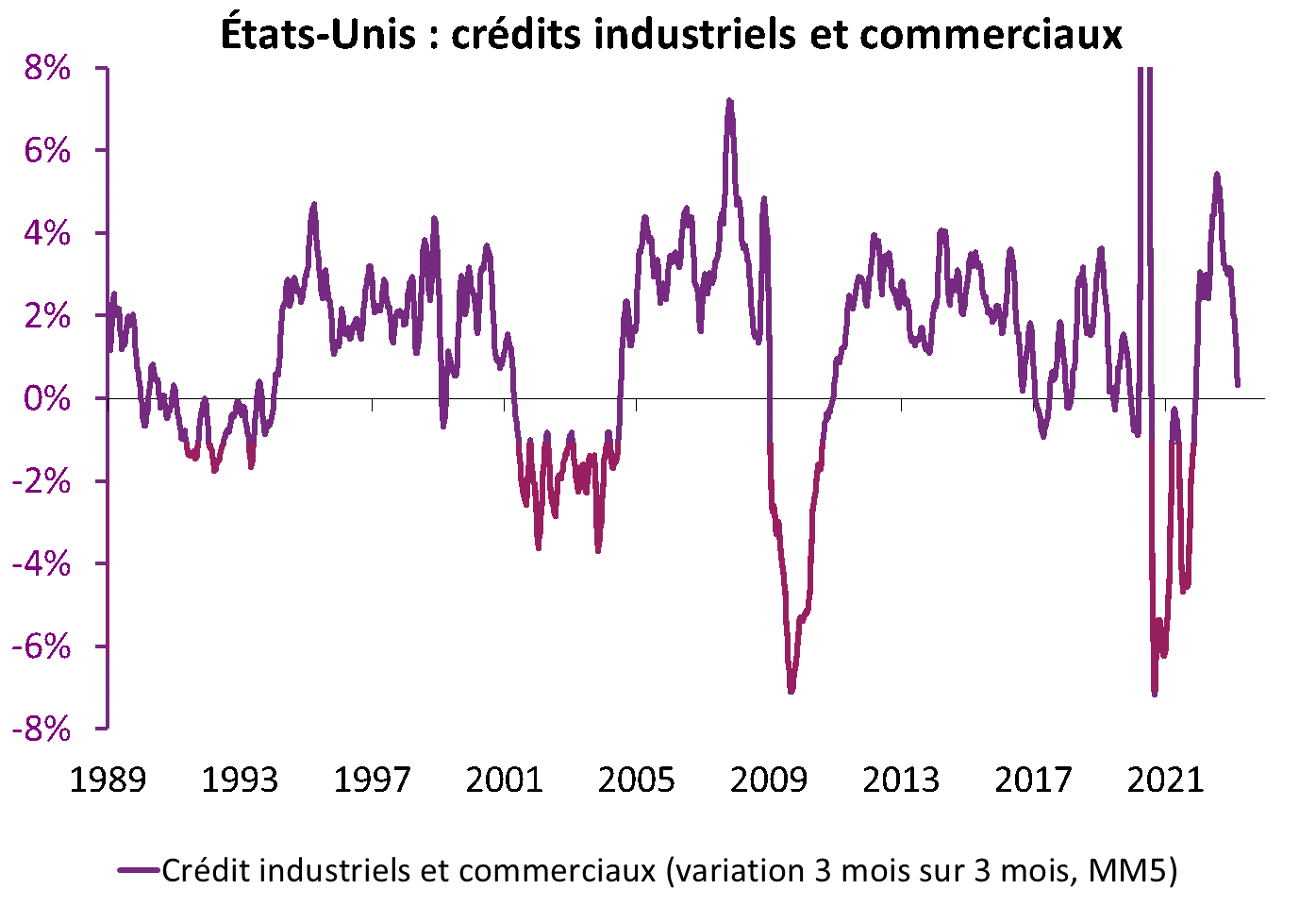

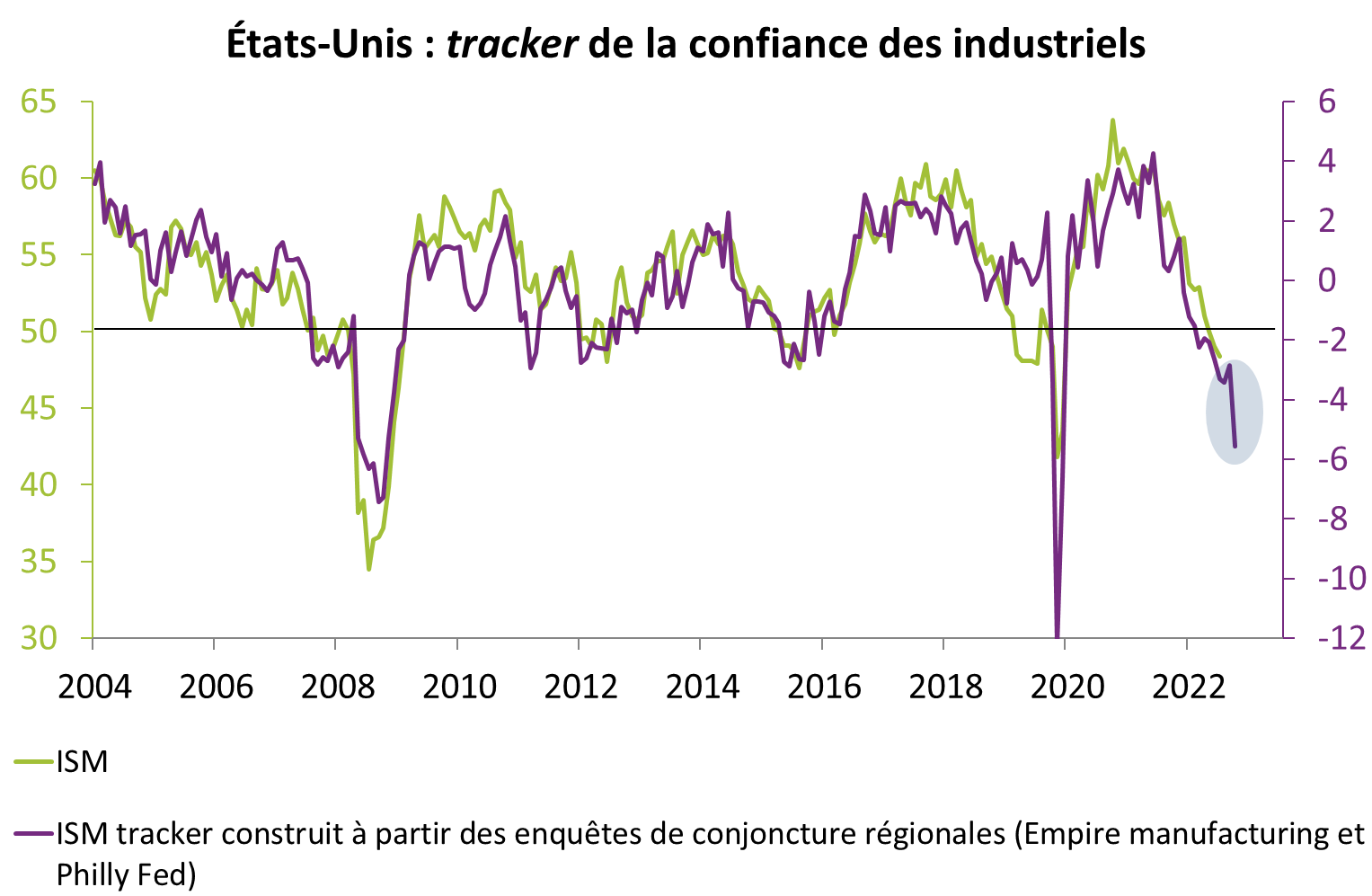

- Nous envisageons une récession aux États-Unis au second semestre 2023, ce qui nous conduit à afficher une prévision de croissance à 0.3%, en-deçà du Consensus à 0.8%. La crise bancaire nous conforte dans notre thèse que le durcissement monétaire provoquera un ajustement sur la demande. Nous allons surveiller attentivement l’évolution des crédits industriels et commerciaux (graphique 2) et l’enquête de la Fed auprès des banques (graphique 3). Pour affiner le calendrier de la récession, nous scrutons également les enquêtes de confiance dans l’industrie, d’autant que les plus récentes enquêtes (Empire Manufacturing et Philly Fed) suggèrent un risque baissier sur l’ISM (graphique 4).

- Nous maintenons la thèse d’un atterrissage plus lent de l’inflation en raison d’un marché du travail durablement tendu.

- Par rapport à la Fed, nous avons une perspective plus négative sur la croissance mais plus élevée sur l’inflation. Si la récession se confirme rapidement, une pause est envisageable dans le resserrement monétaire. Cependant, cette récession devrait être suffisamment courte pour que la Fed ne baisse pas ses taux, sachant que les tensions inflationnistes sous-jacentes sont toujours fortes. Une fois passée la récession, la trajectoire sera à nouveau haussière sur les taux d’intérêt.

Source Bloomberg – Calculs Groupama AM

AVERTISSEMENT

Ceci est une communication publicitaire. Veuillez-vous référer au prospectus et au document d’informations clés avant de prendre toute décision finale d’investissement.

Tout investisseur doit prendre connaissance avant tout investissement du prospectus ou du document d’information clé de l’investisseur (DIC) de l’OPC. Ces documents et les autres documents périodiques peuvent être obtenus gratuitement sur simple demande auprès de Groupama AM ou sur www.groupama-am.com.

Groupama Asset Management décline toute responsabilité en cas d’altération, déformation ou falsification dont ce document pourrait faire l’objet. Ce document est destiné aux seules personnes destinataires. Toute modification, utilisation ou diffusion non autorisée, en tout ou partie est interdite. Groupama Asset Management ne sera responsable de l’utilisation du document par un tiers sans son autorisation préalable écrite.

Les informations relatives à la durabilité sont accessibles ici.

Ce support non contractuel ne constitue en aucun cas une recommandation, une sollicitation d’offre, ou une offre d’achat, de vente ou d’arbitrage, et ne doit en aucun cas être interprété comme tel.

Les équipes commerciales de Groupama Asset Management et ses succursales sont à votre disposition afin de vous permettre d’obtenir une recommandation personnalisée.

Edité par Groupama Asset Management – Siège social : 25 rue de la ville l’Evêque, 75008 Paris – Site web : www.groupama-am.com