La tonalité du comité de politique monétaire de la Fed est légèrement « faucon ». En effet, l’enveloppe de baisses des Fed Funds d’ici la fin 2025 est désormais de 125pdb contre 150pdb précédemment. Plus exactement, la Fed ne considère plus qu’une baisse des Fed Funds en 2024 contre 3 précédemment, mais envisage désormais 4 baisses en 2025 contre 3 auparavant. La tonalité « faucon » vient aussi du fait que la Fed révise encore à la hausse le taux directeur d’équilibre à 2,75% contre 2,5% en début d’année.

Si la Fed reporte le pivot, elle maintient la perspective d’un cycle d’assouplissements monétaires avec 100pdb de baisse en 2025 et autant en 2026. Nous pensons que la Fed est trop optimiste sur les baisses de taux, et ce à plusieurs égards.

- D’abord, la Fed sous-estime la reprise économique globale avec des prévisions de croissance prudentes de 2.1% en 2024 (glissement annuel en fin d’année) et 2.0% en 2025. Dans notre scénario, la croissance américaine s’établirait à 2.3% en 2024 et 2,6% en 2025, ce qui correspond à un « écart cumulé » de croissance de près de 1% par rapport à la Fed. En injectant cet écart cumulé dans une règle de politique monétaire de type « Taylor », cela justifie en soi d’enlever 50pdb de baisse des taux.

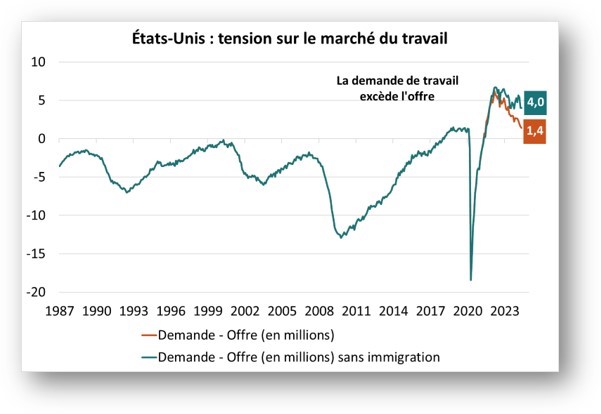

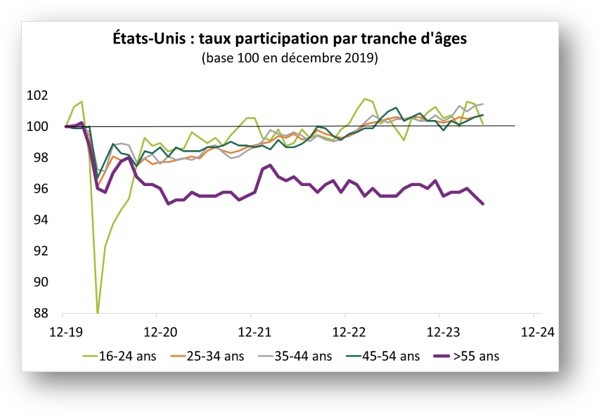

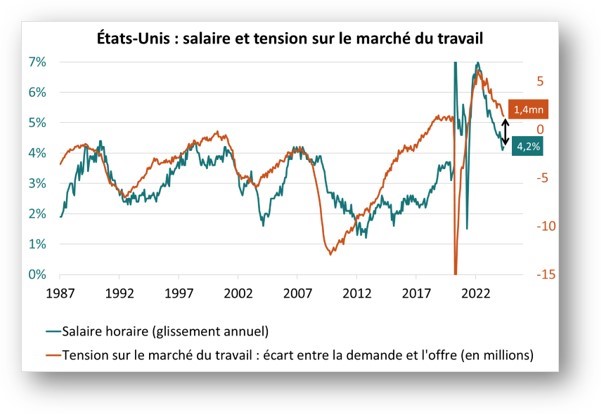

- La Fed est relativement rassurée sur le marché du travail grâce à la hausse du taux de participation et à l’immigration. Nous pensons aussi que l’immigration a contribué à réduire le déséquilibre sur le marché de l’emploi de l’ordre de 2,5 millions : sans l’accélération de l’immigration, l’excès de demande sur l’offre s’établirait aujourd’hui à 4,0 millions au lieu de 1,4 million (graphique 1). Toutefois, la normalisation sur le marché du travail semble désormais limitée au regard des mesures récentes limitant l’immigration et d’un plafond sur le taux de participation avec le retrait du marché du travail des plus de 55 ans depuis le Covid (graphique 2). Même si les tensions sur le marché du travail ne sont plus exceptionnelles, elles suffisent pour alimenter une inflation salariale qui resterait supérieure au seuil de tolérance de la Fed (graphique 3).

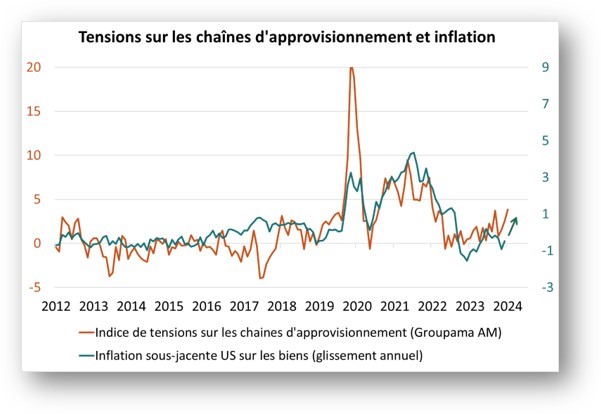

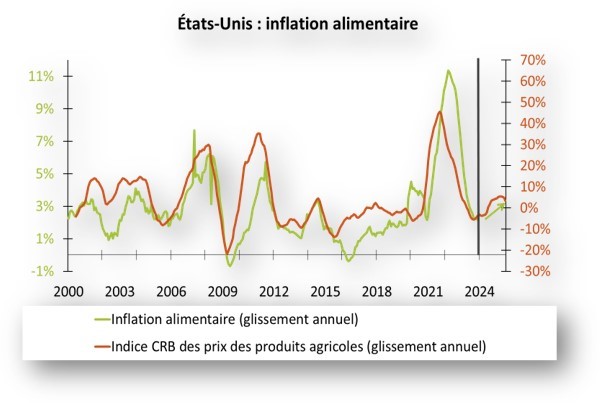

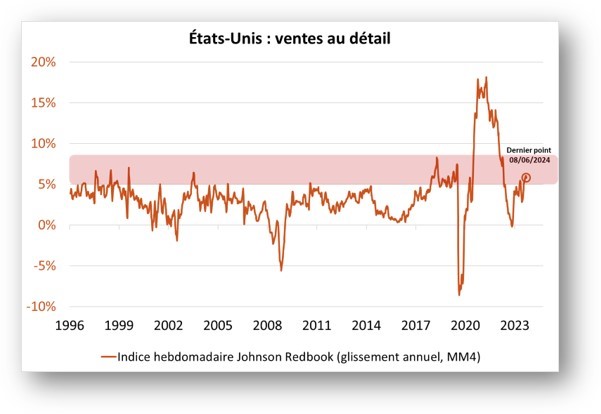

- Enfin, les prévisions d’inflation de la Fed reposent sur la triple hypothèse qu’il n’y a pas d’inflation cyclique, que les entreprises ne font rien pour maintenir leur marge face à l’inflation salariale et que les transitions économiques n’ont aucun impact sur l’inflation. A contrario, nous pensons que les risques sont haussiers sur toutes les composantes de l’inflation : i) la réapparition récente de tensions sur les chaines d’approvisionnement devrait alimenter l’inflation sur les biens (graphique 4) ; ii) si la reprise cyclique se confirme, le prix des matières premières devrait davantage rebondir soutenant l’inflation sur les composantes énergétique et alimentaire (graphique 5) ; iii) la contribution des loyers à l’inflation va se tasser, mais moins que prévu en raison de la remontée des prix de l’immobilier ; iv) l’inflation sur les services restera « collante » en raison d’une consommation durablement dynamique (graphique 6 montrant une récente réaccélération des ventes au détail).

Nous pensons toujours qu’une baisse des taux ne signifie pas un cycle de baisses des taux. Notre scénario monétaire envisage une baisse au maximum des Fed Funds en 2024 et deux baisses en 2025, soit une enveloppe de 75pdb contre 125pdb pour la Fed. Par rapport à ce scénario central, notre balance des risques est haussière, notamment si la reprise industrielle gagne en vigueur.

Source : Bloomberg – Calculs : Groupama AM

Source : Bloomberg – Calculs : Groupama AM

AVERTISSEMENT

Ce document est conçu exclusivement à des fins d’information.

Groupama Asset Management et ses filiales déclinent toute responsabilité en cas d’altération, déformation ou falsification dont ce document pourrait faire l’objet. Toute modification, utilisation ou diffusion non autorisée, en tout ou partie de quelque manière que ce soit est interdite.

Tout investisseur doit prendre connaissance avant tout investissement du prospectus ou du document d’information clé de l’investisseur (DICI) de l’OPC. Ces documents et les autres documents périodiques peuvent être obtenus gratuitement sur simple demande auprès de Groupama AM ou sur www.groupama-am.com.

Ce support non contractuel ne constitue en aucun cas une recommandation, une sollicitation d’offre, ou une offre d’achat, de vente ou d’arbitrage, et ne doit en aucun cas être interprété comme tel.

Les équipes commerciales de Groupama Asset Management et ses filiales sont à votre disposition afin de vous permettre d’obtenir une recommandation personnalisée.

Edité par Groupama Asset Management – Siège social : 25 rue de la ville l’Evêque, 75008 Paris – Site web : www.groupama-am.com