1. Politique monétaire conventionnelle : statu quo probable en décembre

La Fed a abaissé ses taux directeurs de 25pdb. Lors de la conférence de presse, J. Powell a toutefois précisé qu’une nouvelle baisse en décembre était « loin d’être acquise », laissant entendre que le statu quo était désormais le scénario le plus probable. Plusieurs éléments justifient cette posture :

- Manque de visibilité - Si la prochaine décision relève toujours de la « gestion des risques » (risk management), il semble difficile d’envisager une nouvelle étape tant que le shutdown empêche la publication de données économiques.

- Besoin de temporisation après deux baisses successives - Après une baisse cumulée préventive de 50 pdb sur les deux dernières réunions, plusieurs membres du FOMC souhaitent désormais marquer une pause afin d’observer les effets des précédentes mesures. D’ailleurs, J Powell n’a pas dissimulé la divergence croissante des points de vue au sein de la Fed. Au-delà des deux dissidents (S. Miran favorable à une baisse de 50 pdb et J. Schmid partisan du statu quo), les écarts de perception se sont visiblement accentués sur la trajectoire future des taux d’intérêt.

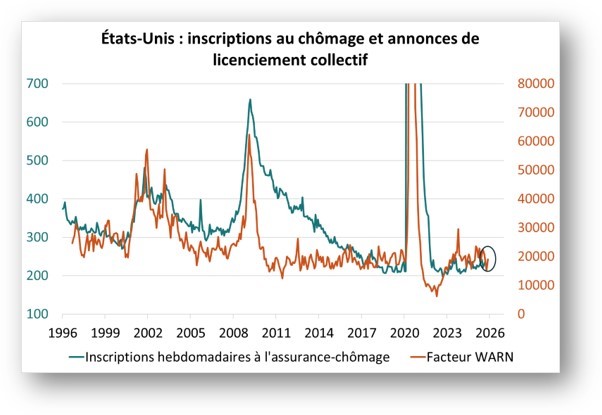

- Marché du travail résilient - Selon J. Powell, rien n’indique une détérioration significative du marché de l’emploi. Cette analyse est corroborée par l’indicateur avancé WARN des licenciements collectifs (*), qui ne signale aucune hausse notable des inscriptions hebdomadaires à l’assurance chômage (graphique 1)

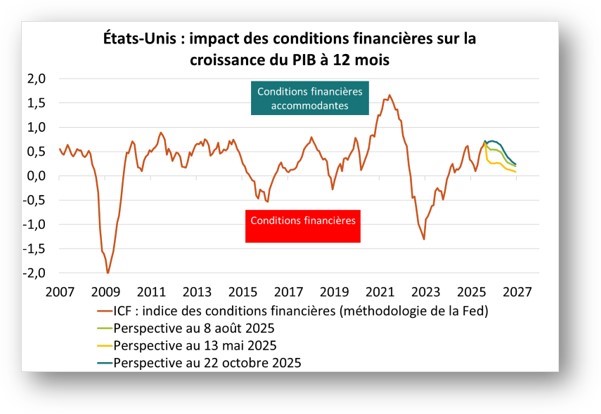

- Assouplissement marqué des conditions financières - La baisse des taux a contribué à une nette amélioration des conditions financières, désormais au plus favorable depuis le printemps 2022 (graphique 2). Selon nos estimations, cet assouplissement équivaut à un stimulus de l’ordre de 0,5 % de PIB sur six mois.

Source : Bloomberg – Calculs : Groupama AM

Nous maintenons notre scénario : nous n’envisagions qu’une enveloppe de 50pdb de baisse des taux en 2025 dans une logique de gestion des risques, et nous n’attendons toujours pas de mouvement supplémentaire en décembre. En revanche, nous anticipons trois baisses en 2026 puis deux en 2027, ce qui ramènerait la borne haute des Fed Funds à 2.75%, pour deux raisons principales :

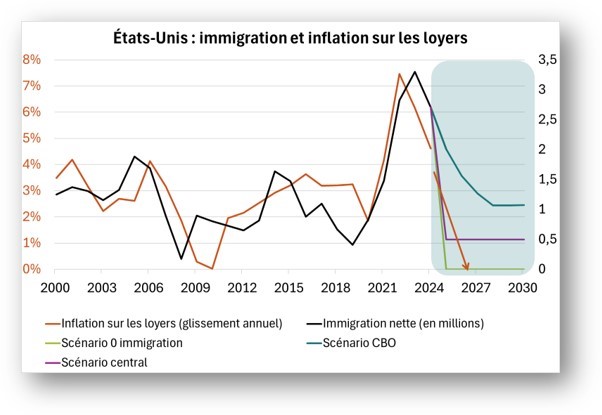

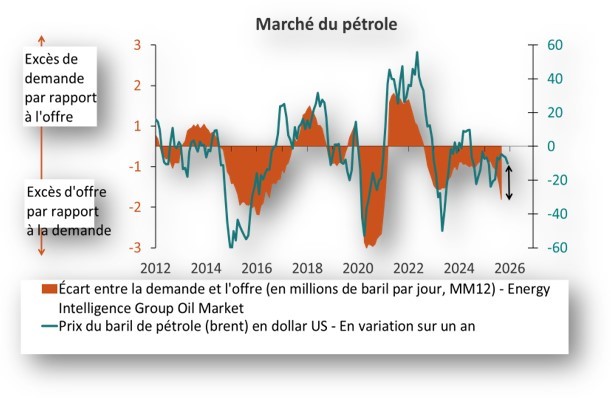

- D’une part, au-delà de la hausse des droits de douane qui réhaussera temporairement l’inflation d’environ 0.5 pt, nous anticipons ensuite une désinflation marquée de la composante « loyers » liée à la baisse de l’immigration (graphique 3). Cette tendance pourrait même s’amplifier si l’excès d’offre sur le marché du pétrole persiste, entraînant une baisse du prix du baril (graphique 4).

- D’autre part, nous pensons que la prochaine gouvernance de la Fed pourrait se montrer plus accommodante, intégrant progressivement dans sa fonction de réaction un objectif implicite de stabilité budgétaire, afin de faciliter le refinancement de la dette publique.

Source : Bloomberg – Calculs : Groupama AM

2. Politique monétaire non conventionnelle : fin du dégonflement du bilan

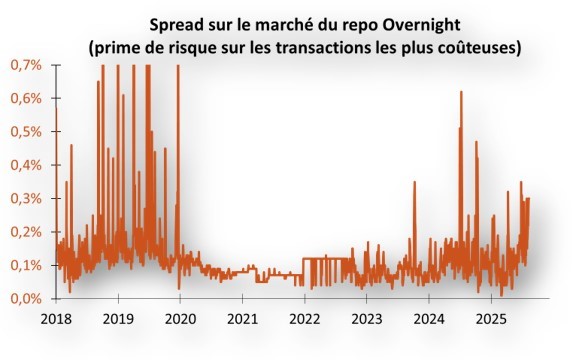

La Fed a annoncé la fin du dégonflement de son bilan. En effet, depuis la mi-septembre, plusieurs indicateurs signalent une tension sur les marchés monétaires américains (graphique 5), si bien que l’annonce du dégonflement nous semblait imminente. Pour autant, l’institution continuera d’acheter environ 250 mds de Treasuries par an, et ce pour deux raisons :

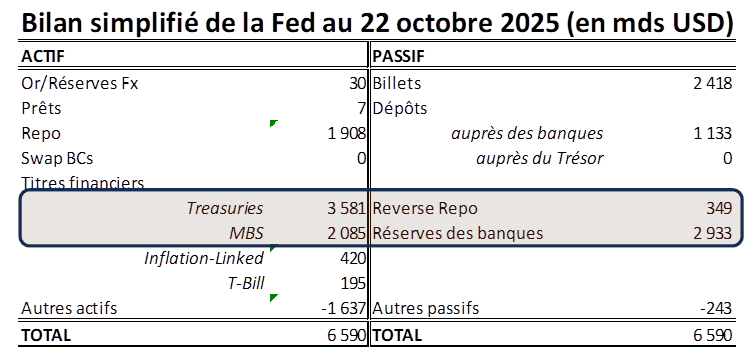

- Principe des « vases communicants » - Si le passif total ne peut plus diminuer, l’actif total ne le peut pas non plus. Dès lors, la baisse tendancielle du poste « MBS » à l’actif sera compensée par une hausse équivalente du portefeuille en Treasuries (cf. bilan de la Fed). Comme la diminution des MBS s’effectue actuellement à un rythme d’environ 50mds par trimestre, la Fed devrait acheter près de 200 mds de Treasuries par an selon ce principe de substitution.

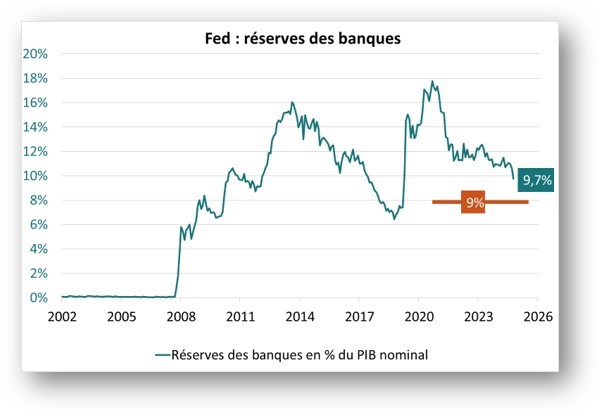

- Maintien du ratio des réserves - La Fed vise à stabiliser la taille des réserves autour de 9% du PIB nominal (graphique 6). Cela implique qu’elle devra acquérir l’équivalent de 50 mds supplémentaire de dette publique américaine chaque année.

Source : Bloomberg – Calculs : Groupama AM

(*) : l’indicateur WARN vient du Worker Adjustement and Retraining Notification Act. Il impose aux entreprises américaines de plus de 100 employés de notifier au moins 60 jours à l’avance les licenciements collectifs. Ces données sont ensuite traitées par des plateformes (notamment la Fed de Cleveland) qui compilent les notices communiquées par les États fédéraux.

AVERTISSEMENT

Ce document est conçu exclusivement à des fins d’information.

Groupama Asset Management et ses filiales déclinent toute responsabilité en cas d’altération, déformation ou falsification dont ce document pourrait faire l’objet. Toute modification, utilisation ou diffusion non autorisée, en tout ou partie de quelque manière que ce soit est interdite.

Tout investisseur doit prendre connaissance avant tout investissement du prospectus ou du document d’information clé (DIC) de l’OPC. Ces documents et les autres documents périodiques peuvent être obtenus gratuitement sur simple demande auprès de Groupama AM ou sur www.groupama-am.com.

Ce support non contractuel ne constitue en aucun cas une recommandation, une sollicitation d’offre, ou une offre d’achat, de vente ou d’arbitrage, et ne doit en aucun cas être interprété comme tel.

Les équipes commerciales de Groupama Asset Management et ses filiales sont à votre disposition afin de vous permettre d’obtenir une recommandation personnalisée.

Edité par Groupama Asset Management – Siège social : 25 rue de la ville l’Evêque, 75008 Paris – Site web : www.groupama-am.com