En synthèse :

• L’inflation devrait baisser à un rythme moins soutenu qu’anticipé par le consensus, pour se stabiliser à 2.5% fin 2025

• La dette hybride profite actuellement de coupons élevés (moyenne de 5,50% depuis 2022) et d’émetteurs de très bonne qualité de crédit

• Nous anticipons un rebond de la croissance en Zone Euro en 2025, à hauteur de 2%, offrant des conditions positives à la classe d’actifs, notamment en limitant la hausse des taux de défaut

Des baisses de taux directeurs attendues

Selon notre scénario macroéconomique central, l’inflation devrait rester sur des niveaux plus élevés que les anticipations de marché (avec un taux en zone euro de 2,5% à fin 2025 contre 2,1% pour le consensus).

En conséquence, la Banque centrale européenne devrait être limitée dans sa capacité à assouplir durablement les conditions monétaires. Elle devrait toutefois profiter des brèves périodes d’accalmie, tant sur les taux d’inflation que les perspectives de croissance, pour baisser ses taux de manière ponctuelle.

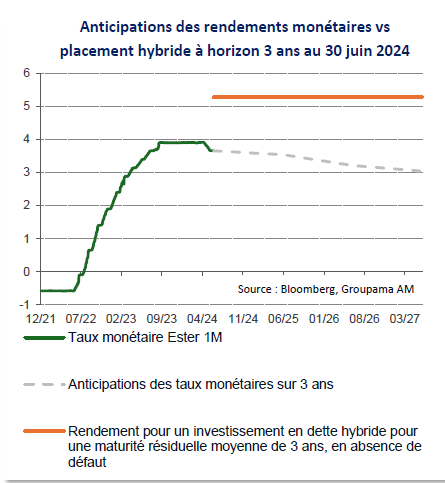

Nous attendons ainsi une nouvelle baisse en 2024 et deux d’ici fin 2025. Ces baisses devraient éroder de manière progressive les rendements monétaires, qui resteront toutefois élevés par rapport aux dix dernières années.

La dette hybride en soutien du rendement

Dans ce contexte de baisse progressive des rendements monétaires, des alternatives existent au sein de l’univers obligataire afin de bloquer un rendement actuellement attractif sur une maturité plus longue, telles que la dette hybride par :

• Le retour actuel de coupons élevés avec une moyenne de 5,50% depuis 2022 ;

• Des émetteurs en général notés Investment Grade (BBB- ou mieux par les agences de notation) ;

• Une prime de subordination, c’est-à-dire qu’en cas d’évènement de crédit de l’émetteur, le remboursement sera dépendant du paiement des obligations de plus haute séniorité des créanciers ;

• Une rémunération du risque de crédit de l’émetteur qui reste supérieure aux plus bas historiques de la classe d’actifs (+74 points de base à fin juin).

La dette hybride permet ainsi de dynamiser le rendement d’une allocation obligataire diversifiée avec une hausse maitrisée du niveau de risque.

Un écart significatif en faveur des hybrides

Avec un rendement au pire, tenant compte des remboursements anticipés hors évènements de crédit, de 5,27% au 30 juin 2024 pour une duration légèrement supérieure à 3 ans, le fonds Groupama Corporate Hybrid affiche une espérance de rendement total de 16,4%1 sur ce même horizon de placement dans les conditions de marché actuelles.

Actuellement, un placement monétaire rémunère en moyenne le taux interbancaire journalier +20 points de base soit 3,86%. Cependant, les taux moyens anticipés par le marché sur 1, 2 et 3 ans sont de 3,54%, 3,21% et 3,04% à fin juin pour un rendement total attendu sur 3 ans de 10,8%. Sur cet horizon, la dette hybride affiche donc un surplus de rendement de 5,6% en l’absence de défaut1.

Notre scénario central, avec des perspectives de croissance économique en zone euro supérieures au consensus de marché, est favorable à cette classe d’actifs dans un contexte de hausse limitée des taux de défaut.

1Les scénarios présentés sont une estimation des performances futures à partir des données du passé relatives aux variations de la valeur de cet investissement et/ou aux conditions actuelles ; ils ne constituent pas un indicateur exact. Ce que vous obtiendrez dépendra de l’évolution du marché et de la durée pendant laquelle vous conserverez l’investissement ou le produit. L’investissement peut entraîner une perte financière dans la mesure où il n’est pas assorti d’une garantie sur le capital.

Pour en savoir plus sur le fonds d’obligation hybrides d’entreprise de Groupama AM :

• Groupama Corporate Hybrid IC : LU2023296168 – Part Institutionnelle

• Groupama Corporate Hybrid NC : LU2023296242 – Tous types d’investisseurs

• Autres parts disponibles, cf prospectus

Principaux risques : les dettes hybrides ou subordonnées sont soumises à des risques spécifiques de non-paiement des coupons et de perte en capital selon certaines circonstances. Pour les obligations non-financières, les dettes hybrides étant des dettes « deeply subordinated », cela implique un taux de recouvrement faible en cas de défaut de l’émetteur. Veuillez vous référer au prospectus pour prendre connaissance de l’ensemble des risques.

Avertissement

Ceci est une communication marketing. Veuillez-vous référer au prospectus/document d'information du fonds Groupama Corporate Hybrid et au document d'informations clés (ou au document d'informations clés pour l'investisseur)], disponible gratuitement sur demande ou sur www.groupama-am.com avant de prendre toute décision finale d'investissement".

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

Les performances futures sont soumises à l’impôt, lequel dépend de la situation personnelle de chaque investisseur et est susceptible de changer à l’avenir.

Cet investissement comporte des risques.

Toute modification, utilisation ou diffusion non autorisée, en tout ou partie de ce document est interdite. Groupama Asset Management ne sera responsable de l'utilisation du document par un tiers sans son autorisation préalable écrite, ni de son altération, déformation ou falsification.

Ce document a été établi sur la base de projections, estimations et hypothèses qui comportent une part de jugement subjectif. Les analyses et conclusions sont l'expression d'une opinion indépendante, formée à partir des informations disponibles à une date donnée et suivant l'application d'une méthodologie propre à Groupama AM. Les conclusions de ces analyses ne sont pas constantes, demandent des hypothèses et conditions de marché et peuvent être amenées à évoluer dans le temps.

Ce support non contractuel ne constitue en aucun cas une recommandation, une sollicitation d'offre, ou une offre d'achat, de vente ou d'arbitrage, et ne doit en aucun cas être interprété comme tel.

Les équipes commerciales de Groupama Asset Management et ses succursales sont à votre disposition afin de vous permettre de bénéficier d'un service personnalisé.

Edité par Groupama Asset Management, société de gestion agréée par l'AMF sous le numéro GP 93-02 - Siège social : 25 rue de la ville l'Evêque, 75008 Paris - Site web : www.groupama-am.com.

SRI : cet indicateur représente le profil de risque affiché dans le DIC. La catégorie de risque n’est pas garantie et peut changer au cours du mois.

Objectifs non contractuels. Ces objectifs ne sont pas garantis et peuvent changer au cours du mois. Les objectifs contractuels sont consultables dans le prospectus du fonds.