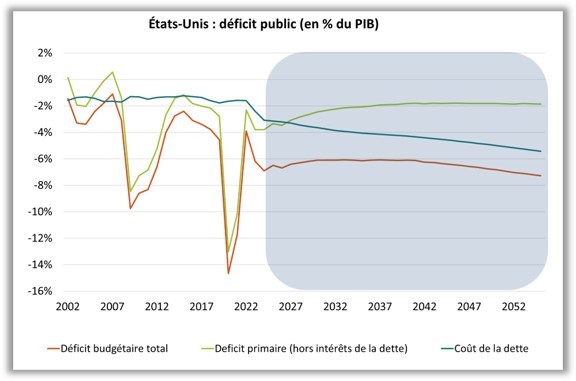

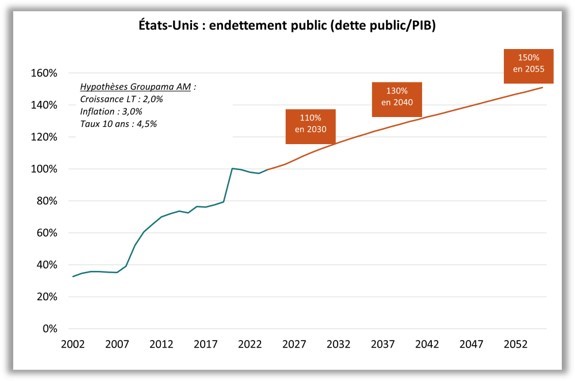

Aux États-Unis, avant même les discussions au Congrès, le CBO1 estimait que le déficit budgétaire serait compris entre 6% et 8% sur les 30 prochaines années (courbe orange sur le graphique 1). Cette perspective ne provient pas tant du déficit primaire c’est-à-dire du déficit hors intérêt de la dette (courbe vert clair sur le graphique 1), mais en grande partie du remboursement des intérêts (courbe vert foncé sur le graphique 1). Avec un tel scénario, la trajectoire de l’endettement public est déjà inéluctablement haussière, de 10 à 15 pts de PIB par décennie. Ainsi, la dette publique américaine qui s’établit actuellement à 100% du PIB, devrait atteindre selon nous, 110% en 2030, 130% en 2040 et 150% en 2055 (graphique 2).

Source : Bloomberg – Calculs : Groupama AM

Par rapport à ce scénario central, tous les risques sont orientés vers une situation encore plus dégradée, et ce pour 3 raisons :

- Les discussions en cours au Congrès sont susceptibles d’augmenter le déficit public de 0.5% à 1% par an. Qui plus est, les baisses d’impôt ne sont prolongées que jusqu’en 2028 et il est fort probable qu’elles soient reconduites au-delà, ce qui aggravera encore la situation budgétaire.

- Si les marchés financiers doutent de la soutenabilité de l’endettement public américain, cela réhaussera les taux d’intérêt et ce faisant, le service de la dette.

- Enfin et surtout, les projections budgétaires du CBO sont très optimistes parce qu’ellessupposent explicitement qu’il n’y a pas de choc de croissance sur les 30 prochaines années. En réalité, la volatilité du déficit est presque totalement liée aux dérapages budgétaires cycliques (courbe orange du graphique 1 sur la période passée).

Qu’est ce qui pourrait alors stabiliser la dette ?

- Nous avons calculé qu’en ramenant le déficit primaire de 3% à 0.5% du PIB, cela permettrait de maintenir inchangé le ratio de l’endettement public. Toutefois, un tel durcissement de la politique budgétaire semble, pour le moment, impossible politiquement.

- Nous avons également estimé que le niveau de taux d’intérêt 10 ans qui permettrait de stabiliser l’endettement public se situe entre 2,5% et 3% (le rendement à 10 ans du Treasuries se situe actuellement autour de 4.5%). Dès lors, le recours à la « monétisation » de la dette via des achats de Treasuries par la Fed (« QE », quantitative easing) semble inéluctable.Si la hausse des taux longs est contrainte à un moment donné par la réactivation du QE, la dépréciation que nous attendons sur le dollar sera donc encore plus prononcée pour traduire le « risque pays ».

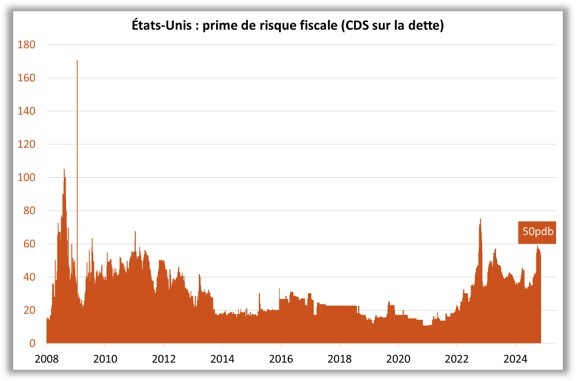

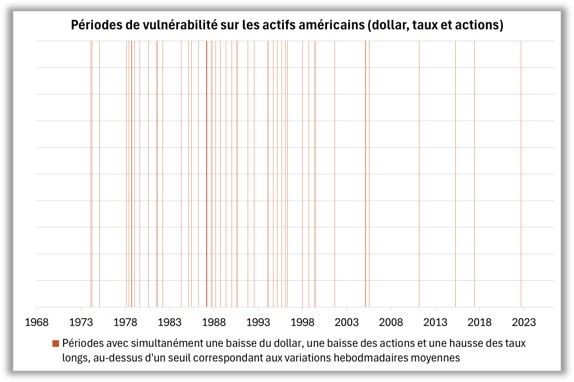

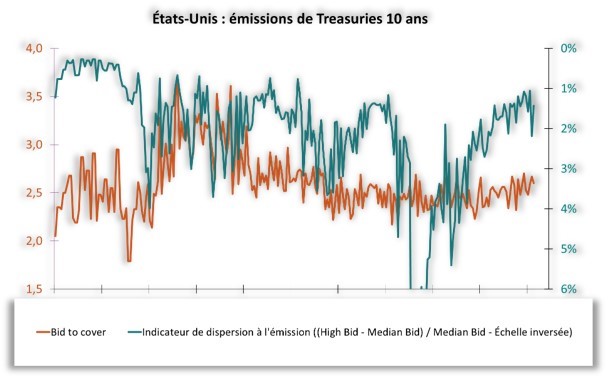

Comment surveiller le risque fiscal aux États-Unis ? Nous considérons qu’il y a 3 indicateurs permettant de mesurer le risque fiscal américain. D’abord, il y a le CDS sur la dette souveraine américaine qui s’établit actuellement à 50pdb après un plus haut à quasi 60pdb en avril (graphique 3). Ensuite, nous surveillons les corrélations sur les marchés. En particulier, une baisse significative du dollar et des actions combinées à une hausse sensible des taux d’intérêt constituerait un signal, ce qui n’a d’ailleurs pas été le cas sur la période récente (graphique 4). Enfin, il convient de surveiller les adjudications de Treasuries sur le marché primaire. A ce stade, les émissions restent confortablement sursouscrites au regard du bid-to-cover (rapport entre les montants demandés et les montants émis), et sans forte dispersion dans le carnet d’ordres (graphique 5). Ainsi, les marchés n’ont pas encore testé la limite du « privilège exorbitant » des États-Unis. Toute remise en question supplémentaire de l’État de droit aux États-Unis conduira forcément les investisseurs internationaux à repondérer le poids des Treasuries dans leur portefeuille obligataire.

Source : Bloomberg – Calculs : Groupama AM

1 : le CBO (Congressional Budget Office) est une institution fédérale indépendante qui évalue la politique budgétaire américaine

AVERTISSEMENT

Ce document est conçu exclusivement à des fins d’information.

Groupama Asset Management et ses filiales déclinent toute responsabilité en cas d’altération, déformation ou falsification dont ce document pourrait faire l’objet. Toute modification, utilisation ou diffusion non autorisée, en tout ou partie de quelque manière que ce soit est interdite.

Tout investisseur doit prendre connaissance avant tout investissement du prospectus ou du document d’information clé (DIC) de l’OPC. Ces documents et les autres documents périodiques peuvent être obtenus gratuitement sur simple demande auprès de Groupama AM ou sur www.groupama-am.com.

Ce support non contractuel ne constitue en aucun cas une recommandation, une sollicitation d’offre, ou une offre d’achat, de vente ou d’arbitrage, et ne doit en aucun cas être interprété comme tel.

Les équipes commerciales de Groupama Asset Management et ses filiales sont à votre disposition afin de vous permettre d’obtenir une recommandation personnalisée.

Edité par Groupama Asset Management – Siège social : 25 rue de la ville l’Evêque, 75008 Paris – Site web : www.groupama-am.com